2022/10/13 改修

この記事はPCで読まれることを想定しています。

- GDP成長率と政府支出の増加率の相関図(not 前年比)

- 政府支出(あるいは財政支出)の増加はGDPの増加の原因ではない、という主張について

- 政府支出の増加がGDPの増加に寄与する理由

- まとめ

- 関連記事

- 最後に&注釈

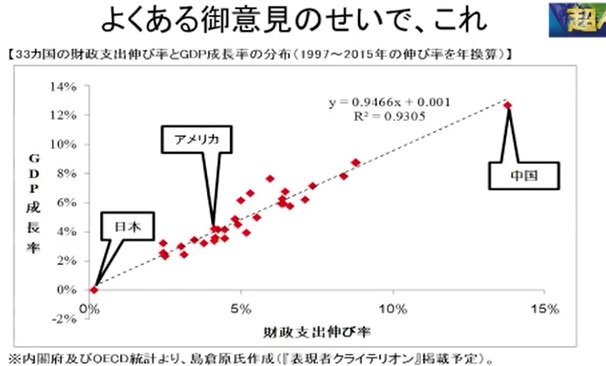

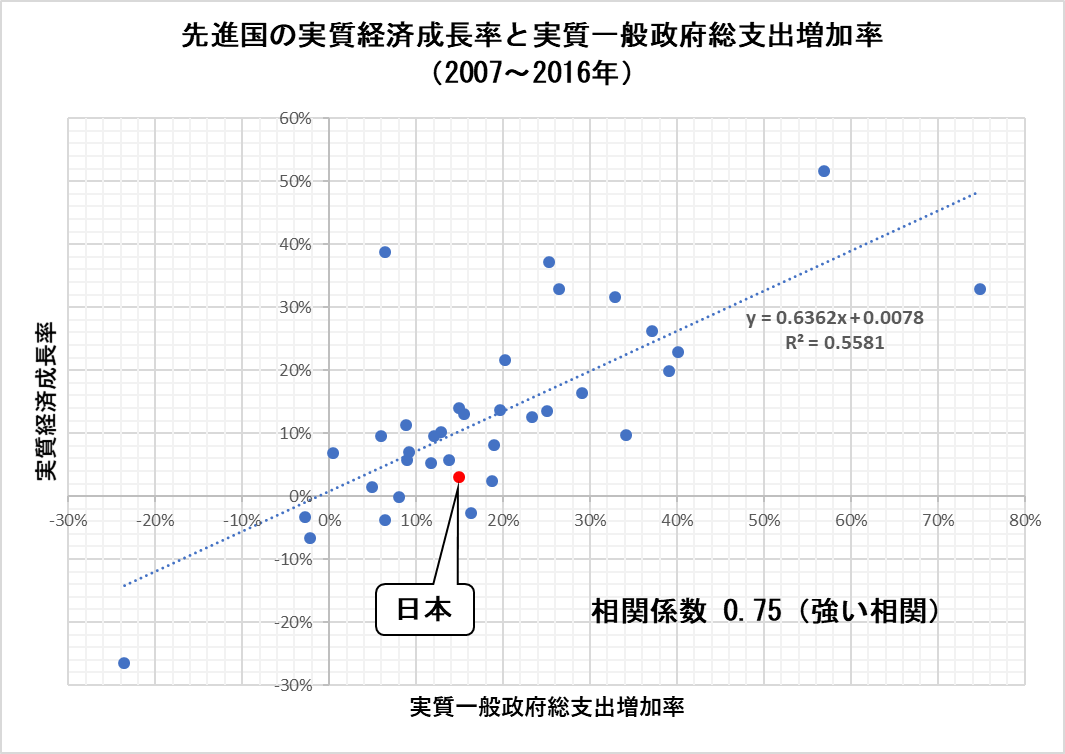

GDP成長率と政府支出の増加率の相関図(not 前年比)

①おそらく日本で最初に日の目を浴びた図

出典:https://pbs.twimg.com/media/EiIJ3dpVoAEL_b4.jpg

{kind=link}

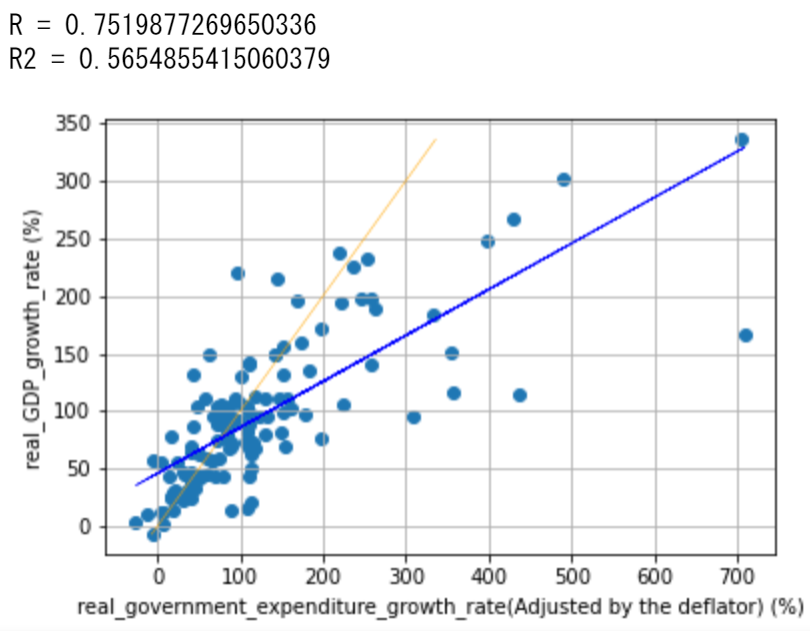

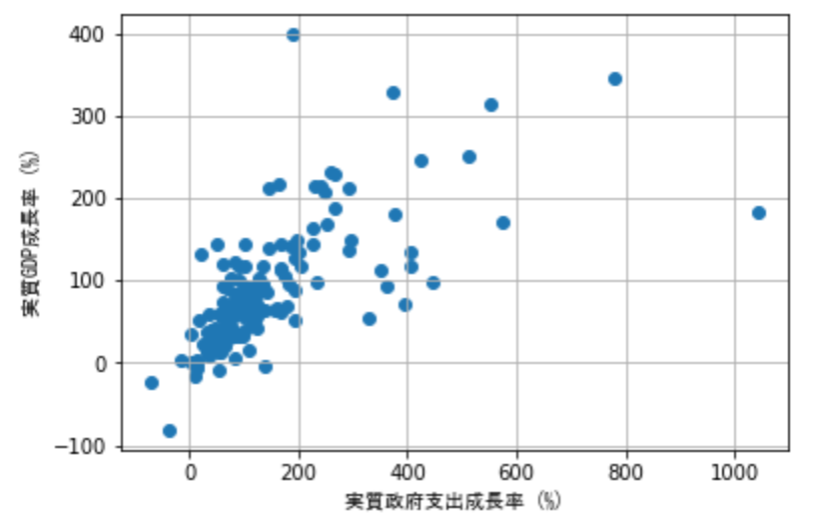

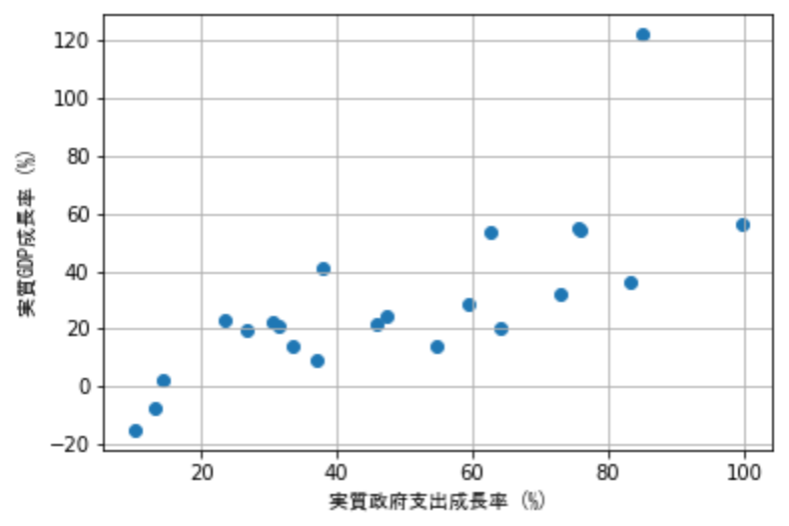

②IMFページからのデータで自作した図

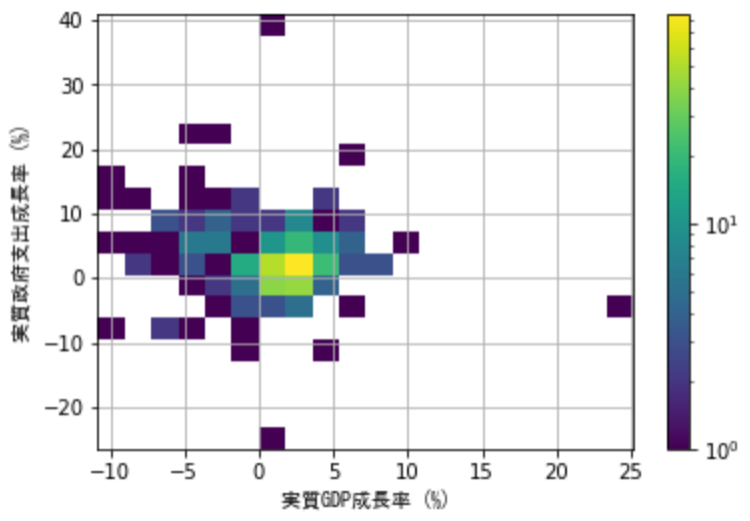

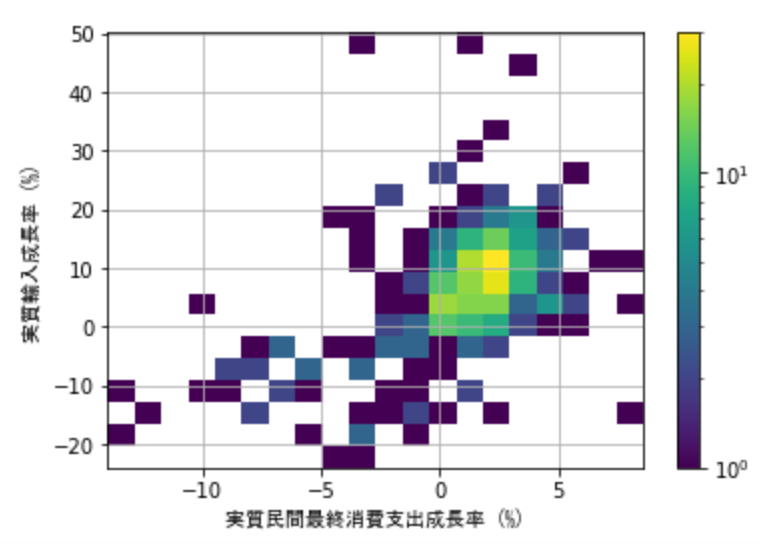

横軸=財政支出増加率。縦軸=GDP成長率。

2変数ともGDPデフレーターで物価調整済み。

仮張り

③ 出典が優良記事だと思う

出典:https://unemployed-economics.hatenablog.jp/entry/2019/05/27/200100

この記事はおすすめ。物価を調整して比べなきゃ意味ないだろって視点で書かれた数少ない良記事だと思う。

政府支出(あるいは財政支出)の増加はGDPの増加の原因ではない、という主張について

一部界隈では、上記のような各国の過去20年・30年の名目GDPの増加率と政府支出の増加率の強い相関をみて、積極財政こそGDP成長のカギであると主張する。

一方で、この相関は因果関係の証拠ではないとする主張や、GDPが成長したから政府支出が増やせたという主張もある。

例えば、税金が財源であるという勘違いに目をつぶれば、以下の3つの記事はクオリティーが高い積極財政派批判だと思う。(簿記を勉強していなかったら、私ならこれらの記事を崇拝していた可能性が高い。)

反緊縮派が使うべきではないグラフ|Prof. Nemuro🏶|note

政府支出とGDPの相関関係の再検証|Prof. Nemuro🏶|note

政府支出とGDPの相関関係の再検証[補足]|Prof. Nemuro🏶|note

この3本の記事は、大変恐縮ながら雑に要約すると、

GDP成長→政府の収入増加→政府の支出増加

という因果関係を主張している。私も、この因果関係は存在すると考えている。ただ、これに加えて、

政府支出の増加→GDP成長→政府の収入増加

という因果関係もまた存在すると信じている。その理由を、上記3本のnoteに言及&反論しつつ、これから述べる。

あと、GDPが伸びたから政府支出(あるいは財政支出)を増やせたとする主張には、私はあまり重要視しない。それは、「民間の供給能力が拡大したので、政府が発注する仕事を受注できる企業が増え、高すぎるインフレを心配する必要無しに、政府が支出を拡大できるようになった。」というもの。これも存在すると思っている。存在するだろうけれど、私が重要視しないのには理由がある。この記事の最後のほうで少し触れる。

政府支出の増加がGDPの増加に寄与する理由

理由1:GDP成長→政府の収入増加→政府の支出増加 では因果関係の説明には不十分

日本にとって、税収→財政支出 は間接的な因果関係

まず、MMTが述べる内容と同様、そして私の過去記事の言及内容と同様、主権通貨国*1の政府にとって、税金や罰金は支出の財源ではない。これは推測でも提案でもない。事実だ。したがって、他の要因を経由した間接的な因果関係を考えないことにすると、政府の収入の増加→政府の支出の増加 という因果関係は存在しない。

他の要因を経由した間接的な因果関係とは?例えば、大多数の人が税収の範囲内で支出しなければならない と信じて、実際それに近い財政運営をしていれば、政府の収入→政府の支出 という因果関係が成り立つ。ただ、実際にそうしている国ばかりではない。特に主権通貨を持つ国(日本・米国・英国・ノルウェーなど)*2を中心に、税収を使って国債を償還する気配が全く無いまま、新規国債を発行し、支出し続けてきた。そして、主権通貨国においては、自国通貨建ての国債発行残高がいくら増えようが、債務対GDP比率がいくら増えようが、MMTの理屈上それ自体は財政制約として問題にならないし、実際問題なかった。

「税収の範囲内で政府が支出することは現実的には無理でも、それを目指すべきだ」という、日本の財務省みたいな主張の勢力が政治を動かす場合や、「慢性的な財政赤字は問題ではない(むしろ良い)ことだが、財政赤字がGDP比で大きすぎるのは問題だ」という勢力が政治を動かす場合も、税収そのものが政府支出の水準の原因になる。この場合の主権通貨国では、税収→財政支出 の因果関係があっても、税収は財政支出の財源ではない、という構造になる。

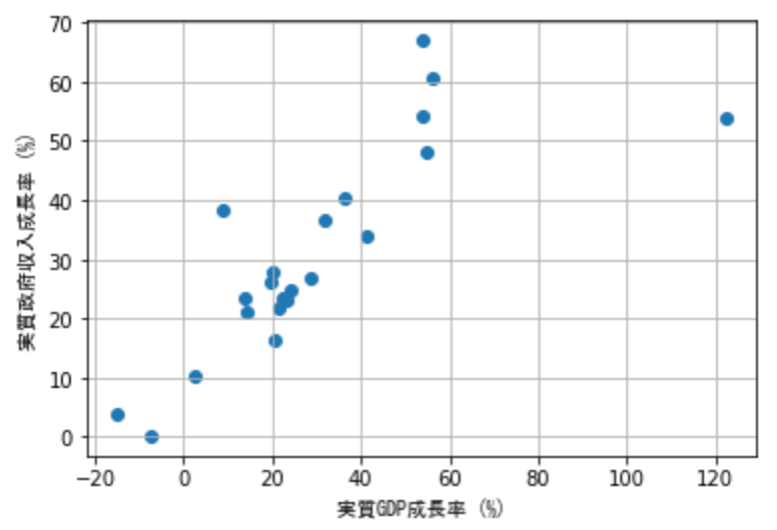

政府支出→税収の因果関係もある

財政支出増加率と税収増加率には、強い相関がある。

これには、「ユーロ圏内のように、政府が通貨の利用者にすぎないので、財政支出が税収に制限されている」「主権通貨国では財政支出の財源は税収ではないが、財政赤字自体を大きくしたくない政治勢力によって、財政支出→税収の因果関係が結ばれる」という上記の内容以外にも理由がある。例えば以下のような理由だ。

①財政支出の増加は、GDPに含まれる取引量を直接的に増加させ、需要の拡大に伴って景気を過熱することとなる。供給力が需要増加分と同じ程度に伸びれば問題ないが、需要に供給が追い付かない場合、モノ不足が原因で高インフレになる。(まぁ、最近30年間の先進国では、需要を増やしすぎたことが原因で高インフレになった事例は一件もない気がする(私の主観)。年率数%程度の需要の増加なら、供給力も追いつけるものだ。)需要が多すぎて高インフレになっている場合、インフレ抑制の手段の一つは、税収を増やして消費や投資を難しくすることだ。景気が過熱すると自動的に税収が増えるような税制が一般的に採用されているし、場合によっては税率を上げたり新しい税を導入するかもしれない。とにかく、財政支出増加→景気過熱→税収増加 ということが起こりうる。

②財政支出はマネーストック(銀行預金)を増加させる。財政支出に伴う銀行預金の増加が、家計の銀行預金として広く薄く積み上がるだけなら問題無い。消費需要が増加し、場合によっては経済成長に直結することだろう。しかし、限定された個人や法人に集まってしまうと、不動産や株式や債券などへの投機の増加や、高所得者向けのサービスだけが価格上昇する現象を起こしかねない。特定の金融資産がその価格を不自然なほどに上昇させ、価格が上がる様子を見た人たちが新たに借り入れて投機に及ぶ、新たなバブルを発生させるかもしれない。あるいは、一部の金回りがよくなった人たちが爆発的に消費を伸ばし、それを見た人が行動を模倣するべく自身の収入に見合わない支出をするために借り入れを増やすかもしれない。これも一種のバブルだ。バブルを抑止するには、利潤(すべての利潤は、民間の信用創造か財政赤字の出身。)が一部の個人や団体に集中的に拡大しないよう、仕組み(所得税の累進課税など)を整備する必要があるし、実際そうなっている。

ここで、注意点を2つ書いておく。

・②の部分が、マネーストックの拡大が物価を押し上げるという、マネタリストのような主張に見えるかもしれないが、そうではない。マネタリストの主張は、生産物の価格がマネーストックの拡大によって引き起こされるというものらしい(私もそこまで詳しくはない)のだが、上の説明の③における価格の上昇は、(主に金融)資産についての話だ。インフレ率=消費者物価指数の上昇率は、消費財の価格を扱う指標であって、資産バブルそれ自体とはあまり関係ない。(CPIを使うか、コアコアCPIを使うか、みたいなことで、資産バブルが指標に与える影響の大きさは変わってくる。)

・①の説明におけるインフレ率の上昇懸念は、需要が大きすぎることが原因のインフレ率上昇に対する懸念だ。財政赤字拡大でマネーストックを増やしすぎたからインフレ、などという話ではない。

だから普通は、財政支出増加に伴ってGDPとマネーストックが大きくなればなるほど税収が増えるように、税制がデザインされているし、不況になれば財政支出を増やすものだ。

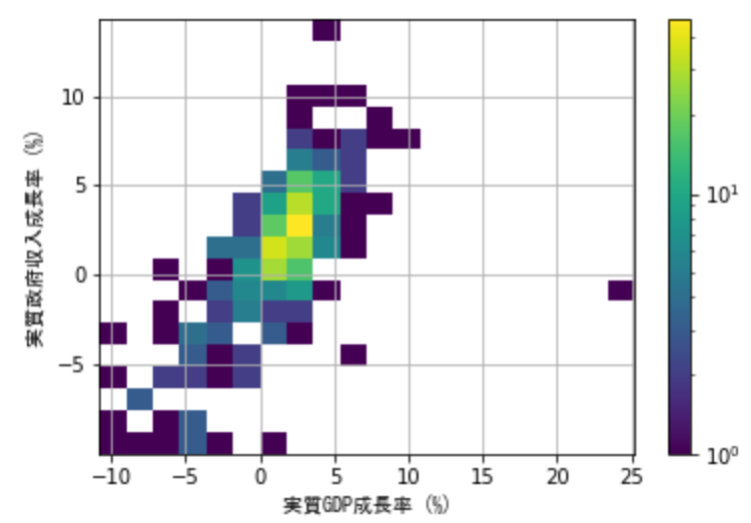

GDPが増えるほど税収も増える。

さほど強くはないが、正の相関がみられる。GDPに政府支出が含まれるので、当然といえば当然か。

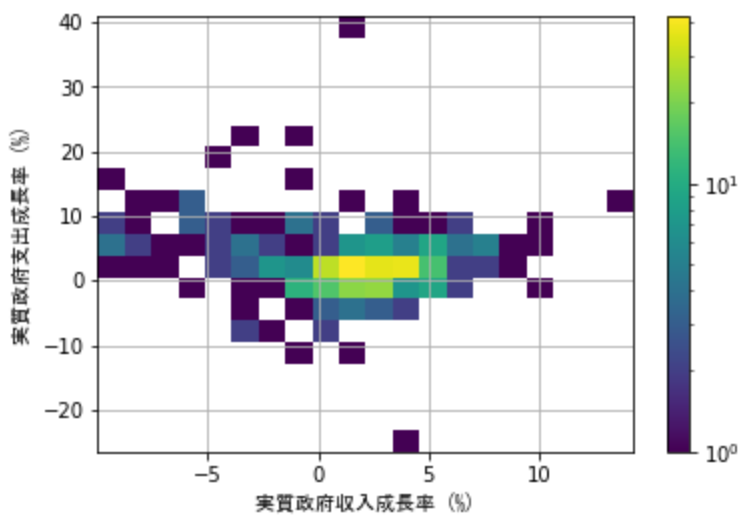

GDPの増加と政府支出の増加には相関がみられない。しいて言えば弱い負の相関があるのかもしれない。財政支出がGDPに含まれる以上、正の相関が出そうなものだが、そうなっていないのは、不況時に積極的に財政支出が行われるから。税収から支出していると主張する人だったら政府支出増加率をGDPの一年後のものを使えと言い出しそうだけど、面倒で作ってない。

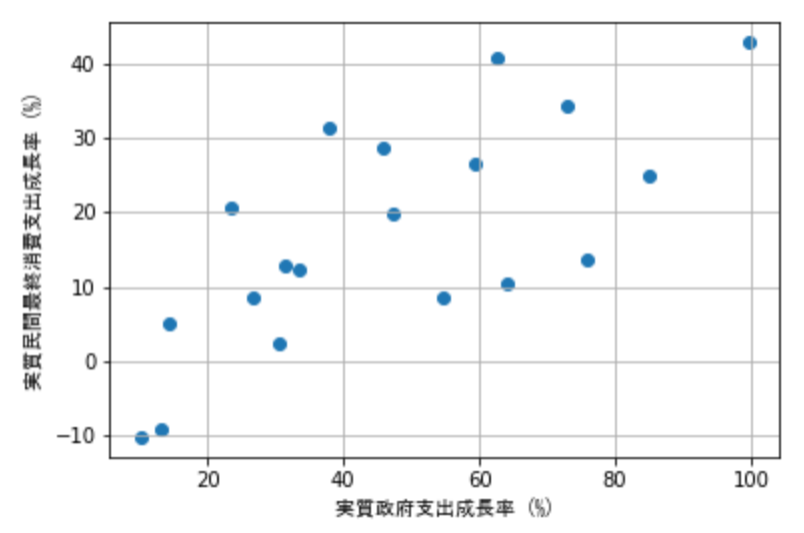

弱いものの、正の相関がみられる。財政支出が民需を圧迫するという主張が怪しいことがわかる。

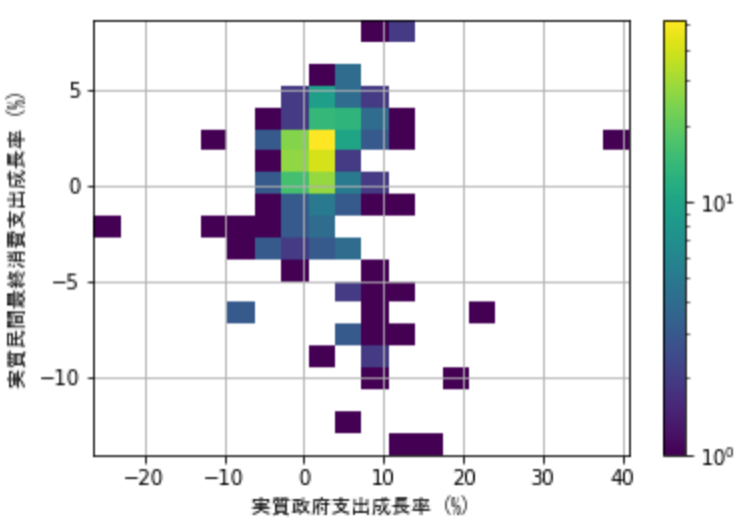

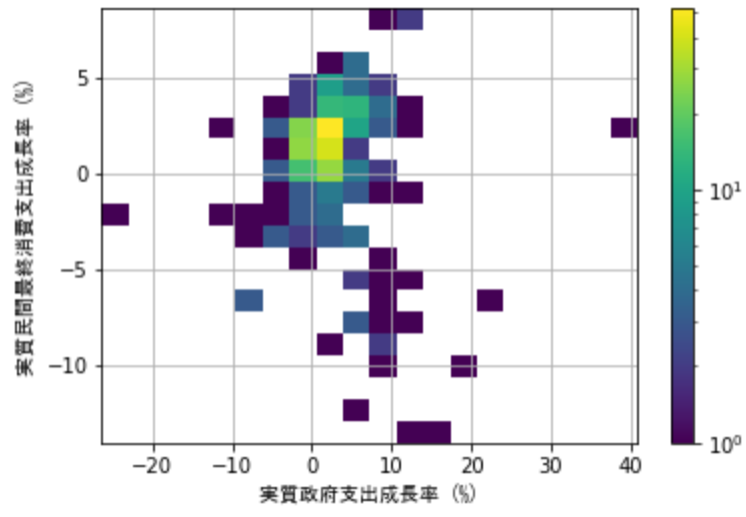

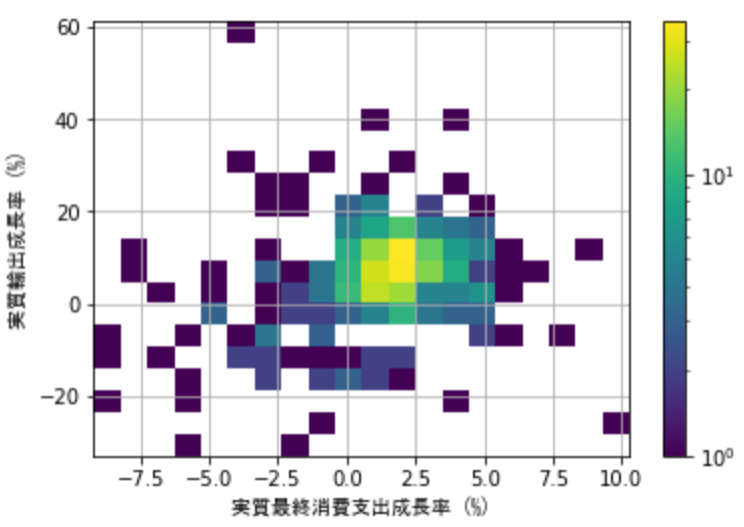

長期で見られた正の相関がみられない。半景気循環的な財政支出が影響している。

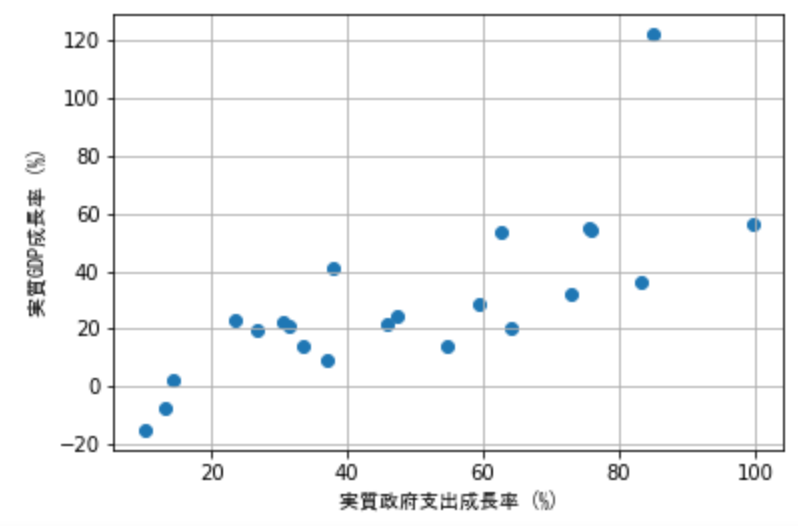

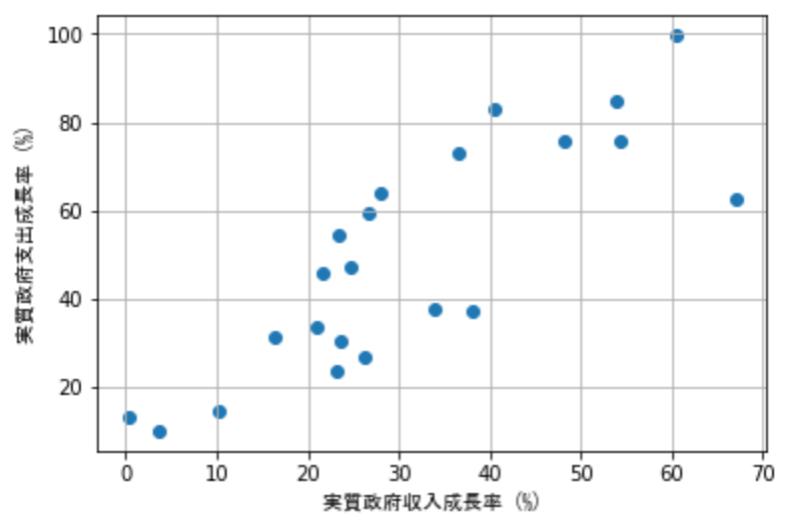

正の相関がみられる。

政府収入増加と政府支出増加には相関がみられない。税収から支出していると主張する人だったら支出増加率を収入増加率の一年後のものを使えと言い出しそうだけど、面倒で作ってない。

要は、たとえ不完全であっても、「収入の多い人から多くの税をとるように」あるいは「一部の個人や団体のマネーストック増加率が名目経済成長率を上回りすぎないように、言い換えれば所得格差が拡大しすぎないように」税制がデザインされ、財政が運営されている結果、中長期において 財政支出増加(→需要増加)→GDP成長→税収増加 の因果関係が出るのだ(財政支出は需要の一部)。(累進的な税制をとった理由には、歴史的な経緯がある。中央銀行が整備されていなかった時代のヨーロッパにさかのぼる。当時のヨーロッパは、現代的な銀行などの制度が整っていなかったこともあり、税収が財政支出の財源だった。しかも、帝国やら都市国家やらの間で戦争が頻発していた。「戦争資金を少しでも集めるために金持ちから多くの税をとる」という方法をとった国が多くの軍事費を動員して戦争に勝ち、その時代を生き残った。累進課税によって軍事的に成功した隣国を真似する国も多かっただろう。かくして、戦費調達目的で金持ちから多くの税をとるという仕組みが先に生まれ、後から中央銀行や関連の法律などが整備されて税収と財政支出に直接の因果関係がなくなることとなった。「累進課税の採用」+「税収が政府支出の財源ではない」という現代的な現象はこのように生まれた。)

ちなみに、共通通貨を使用する国では、正真正銘、財政支出の制限は歳入である(政府が赤字を出すには、誰かが政府に貸す必要がある。貸し手が返済の可能性を疑って貸し渋ったら、政府は赤字を出せなくなる)。

財政支出/GDP=Constant になるように政府は支出を調節していない

政府支出とGDPの相関関係の再検証[補足]のように「GDPの規模に合わせて政府の支出を調節しているから、名目GDP成長率と政府支出の増加率の強い相関は当然だ」と主張する人もいるが、そんなことは現実には起きていない。

実際、GDPに対する政府支出の割合の推移を根拠にして、日本の政府支出は多いと主張する記事で(財政支出が民間部門に影響しないことを主張する記事なので、私のとは正反対の主張だ。)、年を追うごとに政府支出対GDP比が大きくなることをグラフで示している。政府支出対GDP比率がやたら低いのはなぜなのか、よくわからない。この記事では、政府最終消費支出のことを政府支出と呼んでいるのかもしれない。1990年から2020年までの期間で、政府支出はGDP比で約14%から約20%まで増えた。約1.4倍。GDPに合わせて政府の支出を調節しているとは言えない。

ほかにも、こちらの記事で分かる通り、1990年から2019年までの期間で、政府支出は約30%から約37%まで増えたことがわかる。約7%増、約1.2倍。政府支出対GDP比を一定に保とうとしてるって?何のために?

止めはこれ。

出典:https://unemployed-economics.hatenablog.jp/entry/2019/05/27/200100

政府支出対GDP比が10年で10~20%も伸びることだって、別に珍しくないことがわかる。政府支出対GDP比が一定になるのは、y = x のときだけ。実際には、サンプルの取り方にもよるけど、y = x からほど遠い回帰直線になることもよくある。政府支出とGDPの相関関係の再検証[補足]では、たまたま y = x に乗ったみたいだけど。

GDPに合わせて政府の支出を調節することなどないのです。現実にはね。政府の支出の規模は、対GDP比ではなく、もっとほかの理由で決まっているのです。(ちなみに、民間部門の貯蓄性向と税率が、とても強く影響している。)

.......なんか悪口みたいになったけど、反緊縮派が使うべきではないグラフに関してはかなり鋭い指摘が多くてとても良い記事だと思う。読みやすいし。

理由2:インフラや技術への投資がGDP成長に与える効果は、現れるまでに時間がかかる

良心ある人たちの多くは、政府支出の中に含まれるインフラ投資や技術投資が、民間部門の成長を促すとの主張に賛成だろう。私自身、電力網や道路網などのインフラ投資の成果なしでは、先進国並みに経済成長できたとは思えない。研究活動への投資なしでは、日本で研究してノーベル賞をとるような学者が現れたとは思えない。根拠は示せないが、常識的な感覚で考えてほしい。

政府支出とGDPの相関関係の再検証で多用されている、政府支出の増加率とGDP成長率の関係の、相関係数や回帰直線の傾きは、「政府支出の増加がGDP成長にあまり寄与しない」との主張の根拠にならない。正確に言えば、政府支出に含まれる科学・技術・教育・インフラへの投資の影響が現れない。前年比程度の短いスパンで区切ってはダメ。もっと長い期間で比べないといけない。理由は(お分かりだろうが)下記の通り。

科学・技術・教育・インフラへの投資は、投資の際の費用を除くと基本的に、投資したその年からGDP成長に寄与するモノではない*3。5年、10年、あるいはそれ以上の長期で見て初めて、投資の成果が表れる。と考えるべきだ。だから、政府支出の増加率(前年比)とGDP成長率(前年比)をプロットした散布図の、決定係数や回帰直線の傾きは、「政府の支出に含まれる投資が、GDPを成長させる効果」を反映しないとみるべきだ。

理由3:因果関係が複雑である以上、前年比のデータで相関が消え、長期間の前後のデータで相関が現れる現象は、よく起こる。

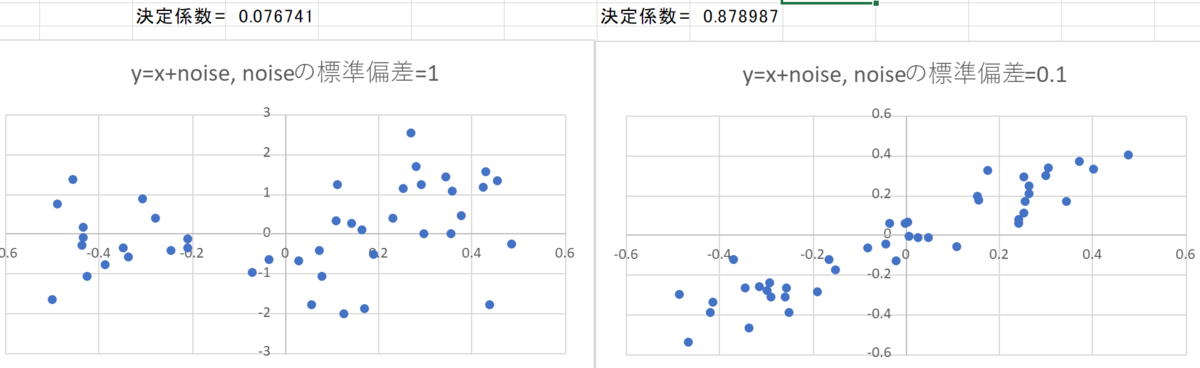

前年比のデータは、政府支出の増加率とGDP成長率の関係に大きなノイズを乗せる

名目GDPの増加率と政府支出の増加率の強い相関から推察されるように、

GDP成長率(一年あたり) = 政府支出増加率(一年あたり) + ほかの要因(一年あたり)

でかなり正確に近似できると仮定する。このとき、「ほかの要因」の標準偏差が0.1の時と1の時を比べると、GDP成長率と政府支出増加率の相関係数は全然違うものになる。政府支出の増加率がGDP成長率に与える影響の大きさは同じであるにもかかわらずだ。

政府支出増加率がGDP成長率に与える影響を正確に観測するためには、「ほかの要因」の影響を小さくする必要がある。

前年比程度の短期間で相関をとることと、10年程度の中期間で相関をとる場合では、『政府支出の増加率あたりの「ほかの要因」の標準偏差の大きさ』が変わってくる。政府支出を伸ばしてきた国の政府はその後も伸ばしやすい*4ため、10年の累積を見るという作業は、政府支出の増加率の影響を累積させる。その一方で、「ほかの要因」の分散の影響は相殺され、「ほかの要因」の分散が持つGDP成長率への影響を、相対的に小さくするのだ。前年比は「ほかの要因」の効果が大きく表れ、中期間では「ほかの要因」の効果が小さくなる。結果として、前年比データを使うと相関が0に近づき、中期間のデータを使うと相関が1に近づく。この効果は、”各国の政府支出の増加率の累積”が大きな分散を持つときや、”任意の国の政府支出の増加率”が毎年あまり変化しない場合に、顕著に表れる。

前年比の、政府需要の増加率と民間需要の増加率の関係が相関係数が0に近かったのも、1997と2015を比較した政府支出増加率と名目GDP成長率の相関係数が1に近かったのも、当然と言えば当然なのだ。

賢いあなたなら、政府支出→GDPではなく、GDP→政府支出だとしても同じことがいえるといいたいかもしれない。その通りだ。ただ、GDP→政府支出は、次の議論ゆえに、(やはり)怪しい。

景気が悪くなった年は、政府は支出を増やす傾向にある。

歴史に名を遺すほどの不景気の時期には、民間需要が減る。このとき、景気対策のため、政府需要に含まれる「景気を支えるための(補正予算を含めた)支出」が増える。社会保障費が増えたり(失業が増えると生活保護などの社会保障の費用が増える)、インフラ投資支出を増やしたり(ニューディールなど)、最近だとコロナ不況からの現金給付みたいに。

不況は、民間需要の増加を抑制し、政府需要の需要を拡大する。もしも、政府需要の増加が民間需要の増加に影響しないのであれば、政府需要と民間需要の増加率(前年比)は負の相関 R<0 であるべきだ(R<0 だからと言って政府需要の増加が民間需要の増加をもたらさないとは主張できないのが、何気にミソかも。この理屈、わからない方は数学を勉強しなおしてね) 。が、政府の支出が民間需要に影響を与えないと主張するこちらの記事政府支出とGDPの相関関係の再検証|Prof. Nemuro🏶|noteですら、 政府の支出と(純輸出を含まない)民間需要の前年比増加率は、強いて言えばR>0となっている。

ちなみに、「もしも、政府需要の増加が民間需要の増加に影響しないのであれば、政府需要と民間需要の増加率(前年比)は負の相関(R<0)であるべき」を裏付けるようなデータも、サンプルの取り方次第で当たり前のように出現する。(もちろん、「R<0 だから、政府需要の増加が民間需要の増加をもたらさない」と主張することはできない。)

政府の支出が民間の需要に影響を与えないのであれば、不況時に財政支出が拡大することを考えると、政府の支出の増加率と民間最終消費支出の増加率は、負の相関で結ばれるはずなのだ。(だが、サンプルの取り方によるものの、負の相関が出ない場合も多い。)仮に短期で負の相関が出るのなら、長期は短期の累積なのだから、長期でも負の相関が出そうなものだ。だが実際には、中長期では正の相関がでる。

民需の規模と財政支出の規模の間に関係がないなら、中長期が短期の単純な積み重ねになっていない現象を説明できないのではないか?短期では反景気循環的な財政支出を理由に、民間需要→財政支出の因果関係も強いものの、中長期では財政支出→民間需要という因果関係の向きが支配的になると考えるのが、自然ではないだろうか?

政府支出の増加がGDP成長と関係ないとの主張はどの程度確かか?

政府支出とGDPの相関関係の再検証|Prof. Nemuro🏶|note

の、政府支出の増加がGDPの増加と関係ないという主張の根拠は、

①1959~1980、1981~1991、1992~2019のそれぞれの期間で、日本の「政府需要の伸び率」と「民間需要+純輸出の伸び率」の相関が小さすぎる

②1956~2000、1981~2019のそれぞれの期間で、日本の「公的需要の伸び率」と「民間需要の伸び率」の相関が小さすぎる

③ ①と②と似たような結果が、アメリカにも当てはまる

といったものだ。そもそも、積極財政派は政府支出とGDPの関係を論じているのに対して、政府支出とGDPの相関関係の再検証|Prof. Nemuro🏶|noteは政府需要(政府支出と言い換え可能)と民間需要の増加率(GDP成長率ではない)を使っている。論点がずれている感が否めないが、ここは敢えて目をつぶる。

「政府需要の増加は民間需要の増加をもたらさない」という主張の根拠に使われている散布図は、「政府支出に含まれる投資がGDP成長に与える効果が、散布図には表れていない」ということや、「前年比のデータは、政府支出の増加率とGDP成長率の関係に大きなノイズを乗せる」、「不況の時は民間支出が減り、政府支出が増えるので、GDPと政府支出はむしろ負の相関を示す可能性が高い」という効果によって、ただでさえ相関が0に近づいているのに、さらに問題が上乗せされることを、これから主張したい。

①は典型的な統計マジックの成果の1つだ。だれでも頻繁に陥ってしまう。(今回の統計マジックのタネは、こちらの記事の項目 ”・観測する変数の分散の大きさ次第で、相関が出たりでなかったりする” に該当する。ご興味あればどうぞ。) 今回の場合、3つの期間に区切ると、政府需要の増加率がとりうる値の範囲が狭くなる。すると、「民間需要+純輸出」の分散に与える影響の大きさは、政府需要以外の要因が相対的に大きくなる。実際、3つの期間の中で最も政府需要の増加率の分散が大きい1959~1980の散布図は、最も強い相関を示している。

②に関しては、1956~2000ではR=0.3程度で、そこそこ相関あるし、1981~2019は政府需要の増加率の分散が小さいので相関が0に近くて当たり前だ。

蛇足:

①の散布図よりも②の散布図の方が強い相関を示すのは、「比較的長い期間をとったことによる、政府需要の増加率の値がとりうる範囲の拡大」に加え、以下のような理由が含まれると思われる。

因果関係がある二変数を考えるとき、一般的に、二変数以外の影響が相対的に大きければ、因果関係がある二変数の相関係数は小さくなる。

民間需要が伸びるときは、通常は好景気であり、輸入が増える傾向にある

。が、輸出と国内民間需要にはさほど相関がみられない。

すなわち、民間需要の増加と純輸出の減少が同時に起こるということだ。この傾向は弱いものの、実在する。その結果、「民間需要+純輸出の増加率」の分散は「民間需要の増加率」の分散よりも小さくなる傾向にある。

「政府需要の増加率」と「民間需要+純輸出の増加率」の相関をとった場合、「政府需要の増加率」と「民間需要の増加率」の相関よりも、弱い相関を示すことになる。

「政府需要と民間需要の増加率の相関関係が無い」と示す散布図、長期的な視点でとらえなおすと違う結論になる

ちなみに、

政府支出とGDPの相関関係の再検証|Prof. Nemuro🏶|note

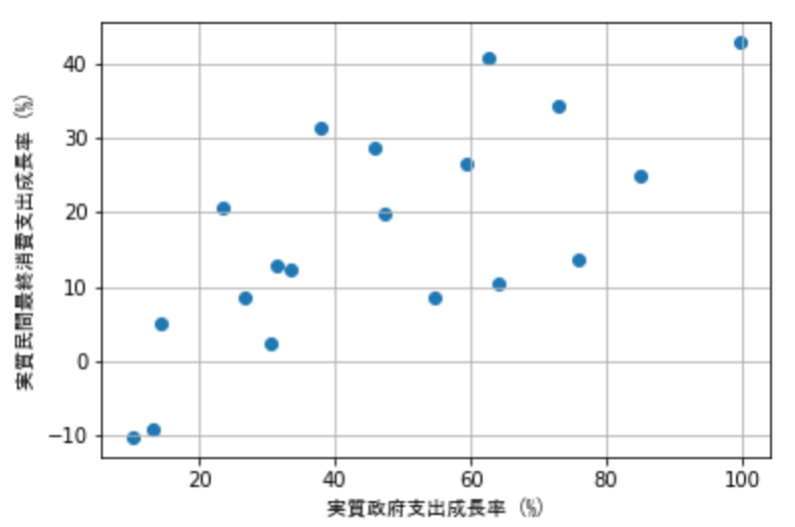

の、日本の政府支出の増加率と民間需要+純輸出増加率の関係をプロットした散布図は、1959~1980、1981~1991、1992~2019年度それぞれの期間で別々にプロットされている。3つの散布図すべてにおいて決定係数がとても小さいので、政府支出の増加率と民間需要+純輸出の増加率は関係ないと主張しているが、長期的な見方をすると正反対のことが主張できる。

1959~1980年度の政府支出の増加率と民間需要+純輸出の増加率はともに15%付近

1981~1991年度の政府支出の増加率は4.5%付近、民間需要+純輸出の増加率は6.5%付近

1992~2019年度の政府支出の増加率は2%付近、民間需要+純輸出の増加率は0%付近

でそれぞればらついている。座標(15, 15), (4.5, 6.5), (2, 0) をプロットしてみよう。

縦軸が政府支出の増加率、横軸が民間需要+純輸出の増加率。左下の点が1992~2019年度の概ね平均、真ん中の点が1981~1991年度の概ね平均、右上の点が1959~1980年度の概ね平均。

明らかに、政府支出の増加率と民間需要+純輸出の増加率は正の相関がある。といえる。だからどうした?って話だけどね。

1981~1991年度は、政府支出より民間需要が伸びている。バブルの面影だ。政府の黒字はバブルのしるし。逆に1992~2019年度は政府支出が民間需要より伸びている。民間需要が増えないことと合わせて、不景気な時期の特徴だ。

理由4:需要の増加→供給力の増加 という経験則

政府の支出はGDPの一部である。政府が支出を増やしてもGDPが伸びなかったとすると、政府支出の増加分、家計や企業の支出は減少しているはずだ。需要に対して供給力が小さすぎて、しかも供給力が変化しないと仮定すると、確かにそのようなことが起こるだろう。

だが、今の日本やほかの先進国や、発展途上国ですらも、需要が安定的に伸びれば、それに続いて供給力を伸ばしてきた。生産者の立場になってみれば、これは当然とも思える。旺盛な需要が将来にわたって期待できるなら、それを生産する動機は強まる。

大恐慌からいち早く復活した日本とドイツは、政府の支出を増やしたタイミングで不況から抜け出した。高度経済成長期の日本や中国では、好景気にもかかわらず政府は支出を増やし続けた(物価調整済み)。民間や輸出先の需要の拡大も、供給力を増やしてきた。民間の需要の拡大は、民間最終消費支出(物価調整済み)を増加させ、消費支出の増加は、一人当たりの生産量の増加によって実現した。実際、経済成長を経験した多くの国で、支出の増加と生産力の増加は同時に起こっていた。輸出先の需要の拡大で供給力が伸びるというのは、例えば朝鮮戦争の特需みたいなこと。...........欲しがる人が多いほどそれを供給するビジネスを試みる人は増えるし、生産量増加のために生産性向上の努力がはかどるものだ。

分配割合や失業率や法改正や輸入物価などを一定とし、インフレ率を需給ギャップを表す指標だと認め、総需要と総供給が完全に一致する時のインフレ率が0と仮定すると、こちらの記事が「需要が供給を上回る状況がGDP拡大を促す」ことを匂わせる。インフレ率5%程度の時に、実質GDP成長率が最も高い。もっとも、インフレ率が需給バランスの変化の優秀な指標とするのは、少し思考を単純化しすぎている。(インフレ率が何に左右されるのかを説明した記事がこちら。)需要の拡大はただのインフレ圧力ではない。確かに、供給が需要に追い付いていない時は、物価は上がりやすい。しかし、拡大した需要に対応すべく、生産性向上(労働者一人時間当たりの生産量の増加)のイノベーションで供給力を向上したら、今度は物価は下がりやすくなる。「大量生産できること」と「生産量当たりの生産費用が低くなること」は、しばしば同時に実現する。供給が増やせるようになったから安くなったのか、安く作れるようになったから安くなったのか、その両方かもしれない。さらには、「需要曲線と供給曲線で価格と生産量が決まっている」「限界費用と限界収益で価格と生産量が決まっている」といった考え方は事実への説明能力が貧弱すぎる。

世間が不景気だと非政府部門は需要を増やしずらい。特に投資は増えずらい。費用の回収が見込めなくなるからだ。世間が不景気だと、家計の消費は増えない。所得が増えないと消費は増えないことに加え、目の前が不況だと、将来も不況だと予測し(現状が将来にわたって持続すると思うことは、有名な認知バイアスの一つ)、将来の生活を保障するために貯金したくなる。消費が増えなければ、付加価値の合計の指標であるGDPも成長しない。不景気下で消費を増やす方法は無いか?政府が支出を増やせばいい。

政府支出の影響は、政府の仕事を直接受注しない人にも及ぶ。政府の支出は、受注した業者の収入であり、この収入の少なくとも一部は支出になる。誰かの支出は誰かの収入。金は天下の回り物。政府による支出が、直接関係のない人の収入を増やすということは、頻繁に起こることだ。

あと、どうでもいいけど、「これ以上収入が増えても支出は増えない」だなんて思っている富裕層の方々は、今すぐ銀行でできるだけたくさんの現金を引き出して、街中で配ってあげてください。欲しいものが買えなくて悔しい思いをしている人は、現代日本にもいくらでもいます。彼らを助けて差し上げましょう。偉くなったからには相応の義務を負う。それがかっこいい金持ちというものです。

理由5:税収と財政支出の増加は、所得再分配の機能を持つ傾向にあり、所得格差の縮小は消費需要の拡大につながる

税金は、所得が多いほど多く、消費が多いほど多く支払う傾向にある。結果的に、税金は所得再分配の「機能」を持つことになる(厳密には、誰かから徴収した金をそのまま誰かに配っているわけではない。財政支出と税収に直接の因果関係はない)。

所得が相対的に小さいほど、所得に占める消費の割合は大きくなる。年収200万の人はほとんどを生活に使う一方、年収1億の人は多くの割合を預金として積み上げたり、金融資産(株など)の購入に充てたりする傾向にある。

税金と財政支出の組み合わせが持つ所得再分配の機能と、所得が小さいほうが消費の割合が大きくなることを合わせて考えると、理屈上、累進的な課税の影響で、社会全体の消費が増える=GDP拡大が起こる。歴史的にも、総中流社会と高度経済成長期はしばしば同時に実現した(特に民主主義的な国)。

番外編:供給力がネックになっている、GDP成長→財政支出増加 という因果関係をあまり重視しない理由

民間部門の供給力が拡大したことで、供給力不足に悩まされることなく、言い換えれば仕事の発注先に困ることなく、財政支出を増やせるようになった。「政府にはできればもっと多くの仕事をこなしてほしい」と多数派の人たちが考え続けてきたので、民間の供給力の拡大と政府の支出の増加はしばしば同時に実現した。

という説明は、ありそうなことだとは思うが、私は重視していない。

理由の一つ目は、民間の供給力が、政府の仕事に強く依存していることだ。教育によって人材を育成するのはその多くが政府の仕事だし、基礎研究も多くが公的な機関に所属する人のものだし、市場のルールをプレイヤーに守らせる警察や法律や司法のような仕組みを提供するのもたいていは政府の仕事だし、道路網・電力網・水道網・鉄道網も、民営化の嵐にさらされる前は、全面的に公営の企業、あるいは政府から受注した企業によって提供された。(水道の民営化は、たいてい水道サービスの低下に結びつき、再公営化を求める運動が一部の国や地域では活発化している。鉄道の民営化は、人口密度の高い地域では採算が取れて可能だったが、逆に言えば採算の取れない地域では廃線が相次いでいる。地域的な広がりを基準に見ると、サービスの水準は低下している。民営化によってサービスの質が向上した側面は確かにあるようだが、良いことばかりではない)市場は非市場的な仕組みがあって初めて本領を発揮できるが、非市場的な仕組みの多くは政府によって提供されてきたものだ。*5民間の供給力が増えたから財政支出が増えたというよりも、財政支出(の中の技術やインフラや科学への投資)が増えたから民間の供給力が増えたというほうが、影響力が大きいのではないだろうか。政府が現状維持を続けるだけで民間経済が大きくなるのであれば、議会の仕事は税率をどの程度下げるかの議論が5割、みたいな国も経済発展してしかるべきだ。

まとめ

GDP成長率と政府支出増加率の関係を表す散布図 は、それ単体では政府支出増加→GDP増加 という因果関係をの存在を示唆しない。だが、

・(将来の期待も含めた)需要が供給力を上回る時(≒インフレ時。需要が供給を上回る時だという前提には、いくつもの但し書きがつくが。)のようが生産性向上は起こりやすいはずだし、実際そうだったという経験則

・学術・技術・インフラへの投資が生産性向上を支えているはずだという常識的な感覚

・政府の仕事を受注した人たちの所得は少なくともその一部が消費に使われる。政府の支出は少なくともその一部が、巡り巡って民間の支出となるはずだ、という常識的な感覚

・税収と財政支出の組み合わせによる、所得再分配の機能が、GDP成長の手助けになりうること

などと合わせて考えると、政府支出の増加がGDP成長の強い要因だということは、おそらく確かだろう。私は(少なくとも今は)そう思う。

関連記事

懇切丁寧に説明しようとすると、一冊の本が書けるほど文章が長くなるので、ある程度前提をすっ飛ばした書き方をせざるを得なかった。話が飛んでいるときは、もしかしたらこれらの記事を参照してもらえれば、役に立つかもしれない。

バブルの話をするときなどは、これが頭の中にある。

日本政府がいつまでたっても債務不履行に陥らないままな理由はこれ。

インフレ関係の話はこれ

バブルを避けたり、税制の影響を考えたり。

シンプルなエージェントベースモデルによる数値シミュレーション

関連記事。

最後に&注釈

この記事はあくまでGDP成長率と政府支出の増加率の関係を見てきただけだ。GDPが同じでも、その中身によって実態は大きく異なるので、GDPを伸ばすことが政府の仕事だ、というシンプルな発想には陥らないでほしい。GDP成長が悪いことだとは思っていない。重要なのはGDPの数字ではなく、むしろその内容のほうだ。医療費でGDPが増加するのは、おそらく不健康が助長されていて、生活が良くなったとは言えない。GDPはあくまで指標だ。賢明な我々はその中身まで関心を向けなければならないと思う。

それから、政府支出以外にも、GDPに大きな影響を与える物事は存在する。金融や経済をめぐる国際条約・国内法などなど。近視眼的になりすぎないよう、戒めを込めて。

↓ 注釈

*1:自国で通貨を発行し、変動為替相場制をとる(先進)国のこと。完全な変動為替相場制をとる国など存在しない、と思われるかもしれないし、確かにその通りだが、あまり細かいことを言わないでほしい。ニュアンスで伝わるでしょ。

*2:自国の政府が定め、発行している通貨単位が流通していて、変動為替相場制やそれに近い為替制度をとる国

*3:投資費用はその年のGDPに反映されるので、その意味では、技術投資やインフラ投資がGDPに与える影響には即効性はあるが、次の年からはGDPには一切影響しない。

*4:・「昨年の政府支出の増加率(前年比)」と「今年の政府支出の増加率(前年比)」の関係は、相関係数にして0.31程度を示す。

・「一昨年の政府支出の増加率(前年比)」と「今年の政府支出の増加率(前年比)」の関係は、相関係数にして0.2程度を示す。

・「3年前の政府支出の増加率(前年比)」と「今年の政府支出の増加率(前年比)」の関係は、相関係数にして0.2程度を示す。

(いずれも私調べ)

相関係数の計算は、IMFのページから入手したデータで、1990~2015の政府支出のデータが出そろっている国を対象とし、1991~2015の政府支出の増加率を算出して行った。

*5:道路網を規制も入れずに営利目的の民間企業に任せれば、地域ごとに寡占化し、どうにかして高い交通料金を取ろうとし、投資費用よりも大きな収益が見込めなければ新しい道路を作ることもないので道路網が発達しない、用地買収でもぎりぎりの価格を責める、なんてことが容易に想像できる。下道ですら移動すればするほど料金を取られる社会では、物流が抑制され、生産性の足かせになるだろう。

電力会社を規制も入れずに営利目的の民間企業に任せれば、道路網同様地域ごとに寡占化し、高い価格交渉力を武器に電力値上げを繰り返し、電力生産の余力を削りたがるだろう。電力が生産と消費のかなめになっている現状では、電力の値上げは経済力を弱める圧力になる。

水道も鉄道も似たようなもの。