- 0 前提

- 1 基準シナリオ

- 2 名目政府支出一定(価格変動なしの場合)シナリオ

- 3 消費需要や政府支出がネックになる、基準より積極財政のシナリオ

- 4 技術や制度に由来する生産力がネックになるシナリオ

- 5 企業の内部資金が投資のネックになるシナリオ

- 6 政府支出一定(価格変動なしの場合)から政府支出を増やし始めるシナリオ

- 7 企業の内部資金が投資のネックになるシナリオ

- 8 消費需要水準がGDP成長のネックになるシナリオ

- 9 このモデルが何を表現していないか

0 前提

モデルの全体像はここ

にある。レジュメに、

を示している。下のプロットに使ったのはver. 2.0.X

変数の定義も兼ねて、表を並べる

取引フロー行列

| 労働者 | 資本家 | 企業(経常) | 企業(資本) | 銀行 | 統合政府 | 合計 | |

|---|---|---|---|---|---|---|---|

| 消費 | |

|

|

|

|||

| 投資 | |

|

|

||||

| 政府支出(賃金除く) | |

|

|

||||

| 賃金 | |

|

|

|

|

||

| 所得税 | |

|

|

|

|||

| 資産税 | |

|

|

|

|

||

| 法人税 | |

|

|

|

|||

| 企業利潤 | |

|

|

|

|

||

| 借入金金利 | |

|

|

|

|||

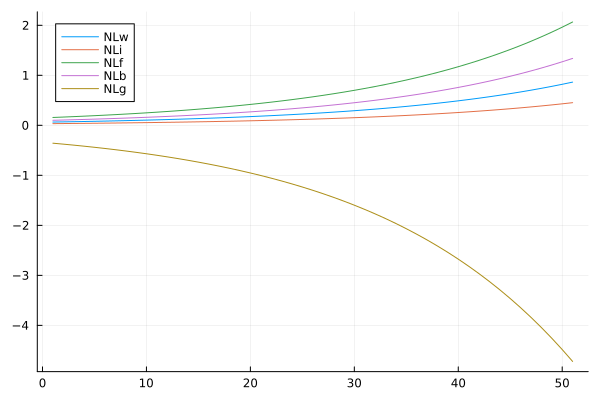

| [メモ:Net Lending] | |

|

|

|

|

|

|

| 預金 | |

|

|

|

|

||

| 借入 | |

|

|

|

|||

| 株式 | |

|

|

||||

| 現金 | |

|

|

|

|||

| 合計 | |

|

|

|

|

|

バランスシート表

| 労働者 | 資本家 | 企業 | 銀行 | 統合政府 | 合計 | |

|---|---|---|---|---|---|---|

| 資本 | |

|

||||

| 預金 | |

|

|

|

|

|

| 株式 | |

|

|

|

||

| 借入 | |

|

|

|

||

| 現金 | |

|

|

|

||

| 純資産 | |

|

|

|

|

|

| 合計 | |

|

|

|

|

|

完全統合表(full-integrated matrix)

| 労働者 | 資本家 | 企業 | 銀行 | 統合政府 | 合計 | |

|---|---|---|---|---|---|---|

| 期首純資産 | |

|

|

|

|

|

| 資本のキャピタルゲイン | |

|

||||

| 資本の増減 | |

|

||||

| 預金の増減 | |

|

|

|

|

|

| 株式のキャピタルゲイン | |

|

|

|

||

| 株式の増減 | |

|

|

|||

| 借入の増減 | |

|

|

|

||

| 現金の増減 | |

|

|

|

||

| 期末純資産 | |

|

|

|

|

|

シミュレーションの都合でバーンイン期間を設けていることと、株式発行部数を定数とする過程を設けていることが原因で、株価の初期値がシナリオ毎に大きく異なる。( の変化にともなって株価と価格が概ね比例関係を保ちながら変化する条件は、名目の消費と株式発行部数が比例すること。現実は多分こちらのほうが近いので、名目消費と株式発行部数が比例するような体系を作るべきかもしれない。)

技術進歩や制度で規定される生産力が、外生的に与えられるという仮定を入れている

この記事に記録を残しておきたかったのは、

のような問題意識があったから、という部分が大きい

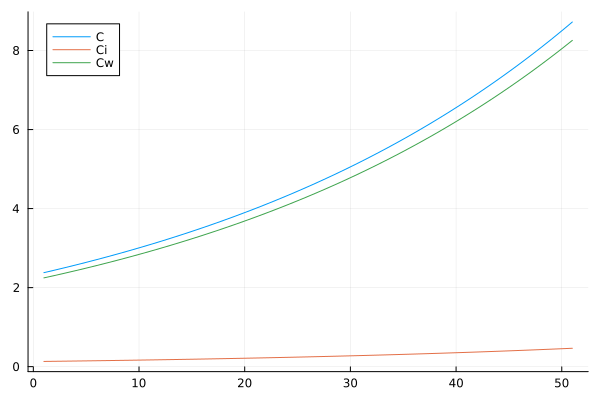

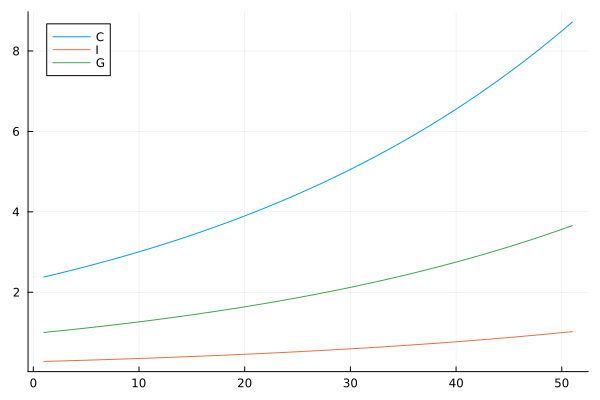

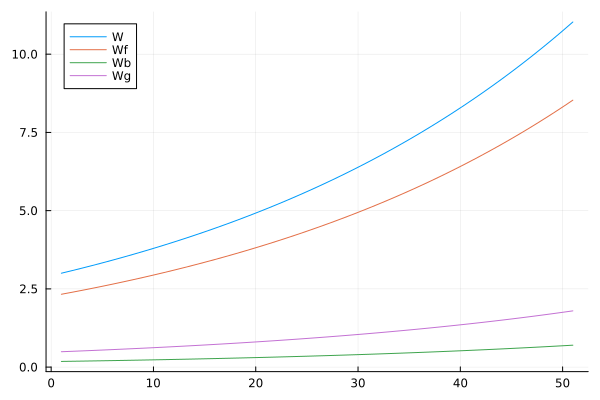

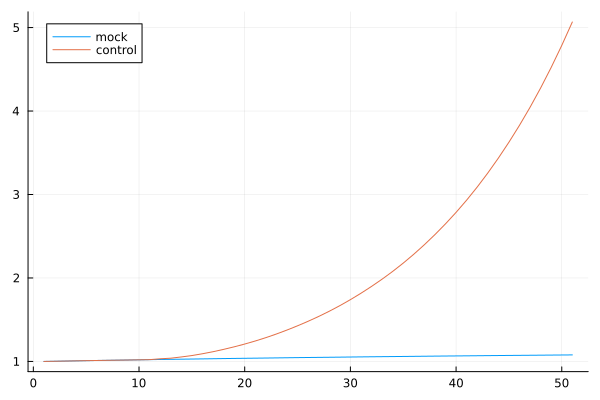

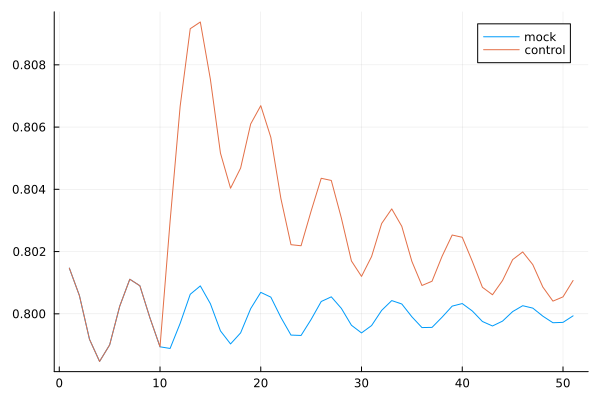

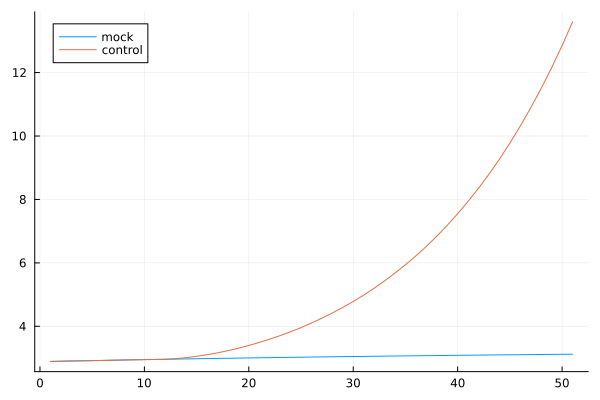

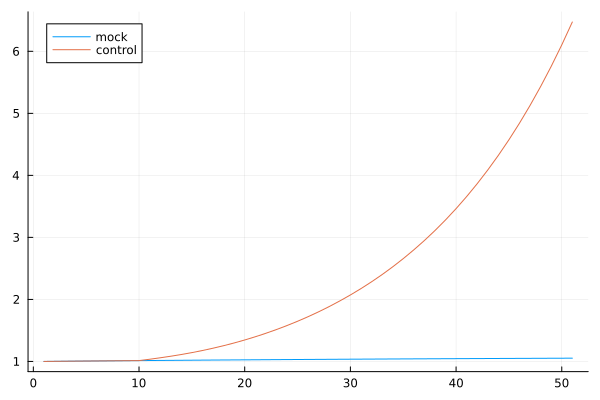

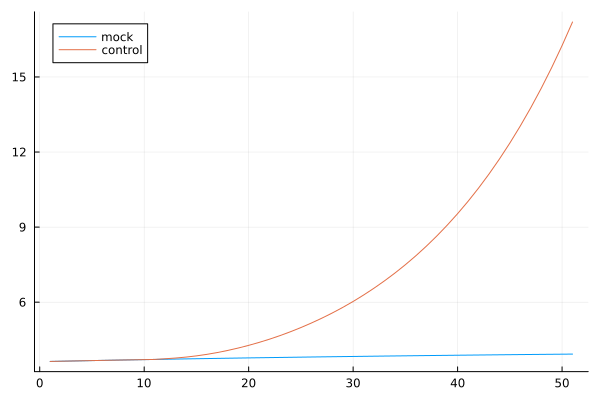

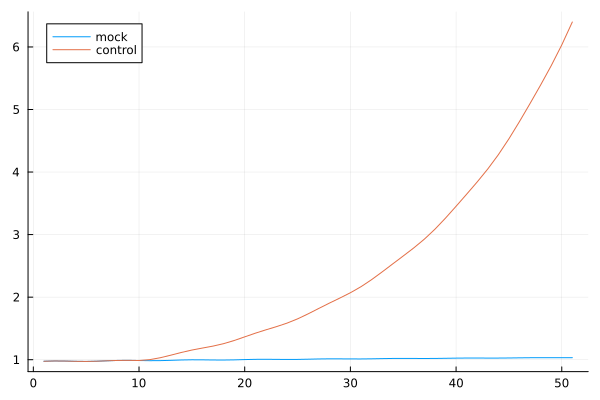

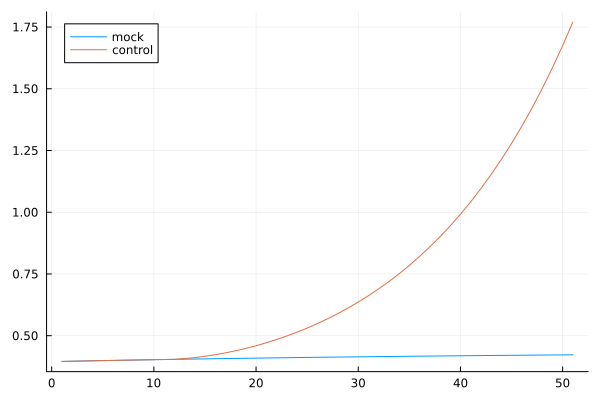

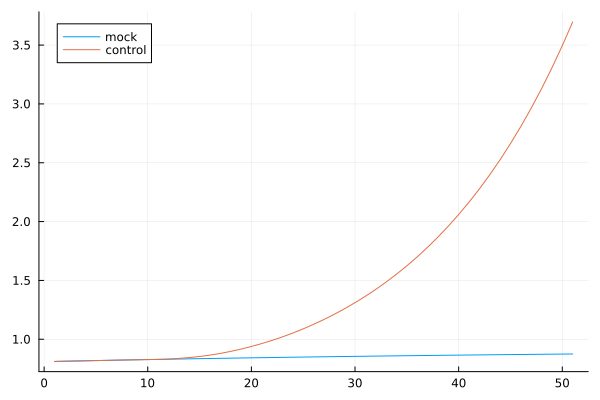

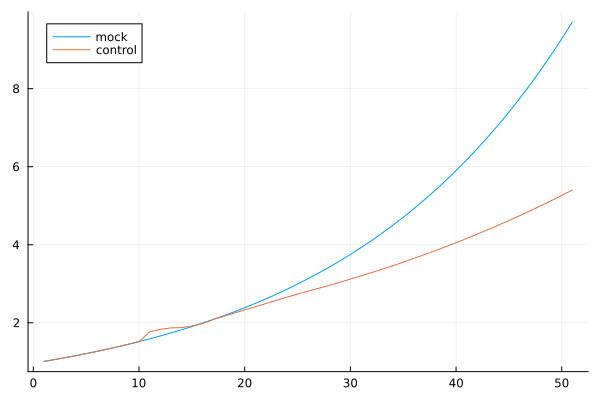

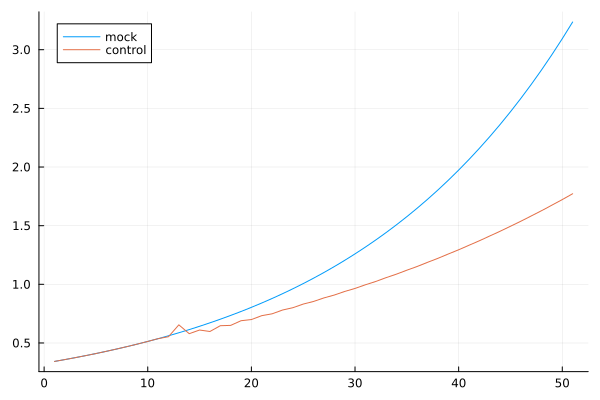

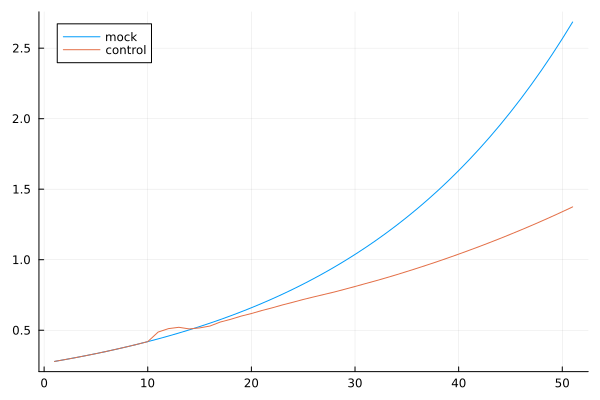

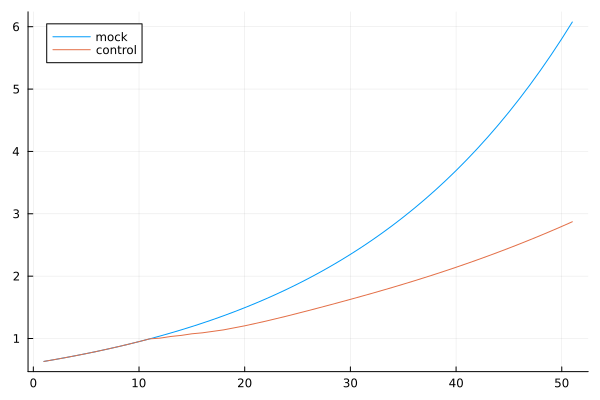

1 基準シナリオ

1.1 生産技術や制度で規定される生産力の上限を、需要が上回ることが多い場合

1.1.1 条件とか

すべての名目値は、政府支出(賃金抜き)の名目値の初期値を基準とする

すべての実質値(名目値を価格で割ったもの)は、政府支出(賃金抜き)の実質値の初期値を基準とする

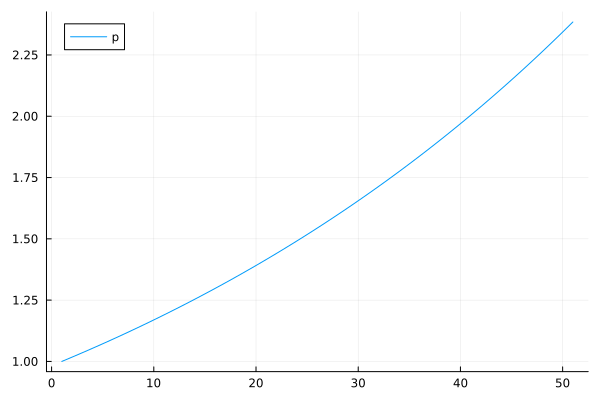

価格と株価は、価格の初期値を基準とする。

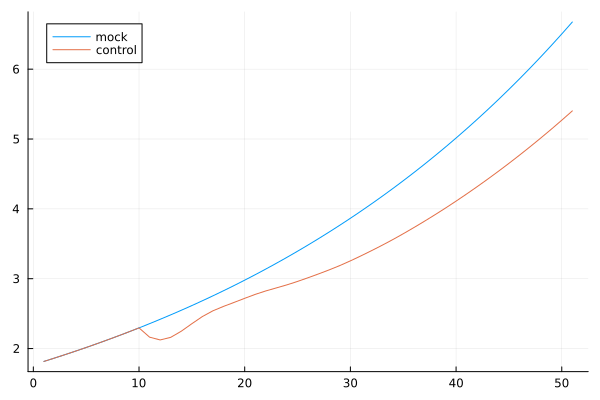

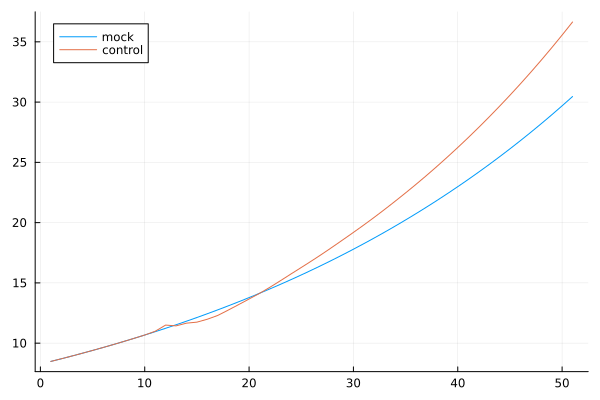

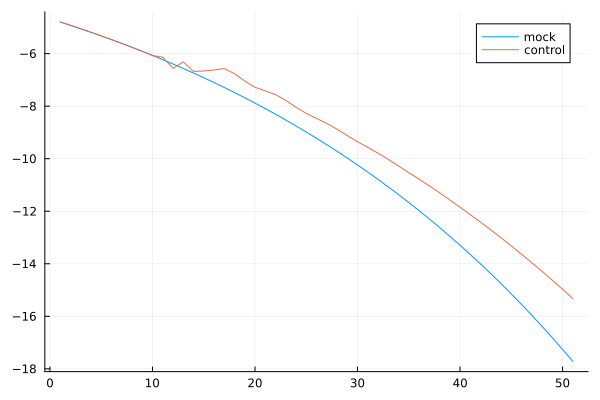

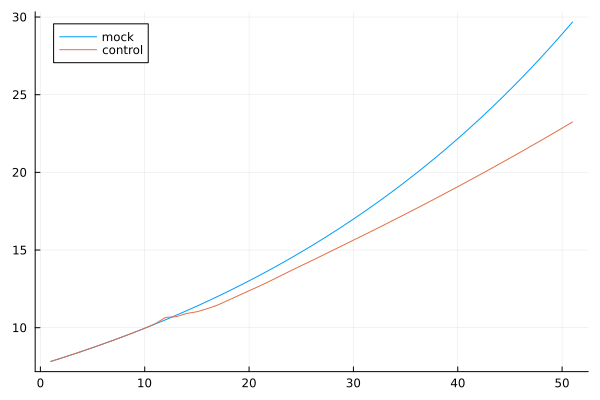

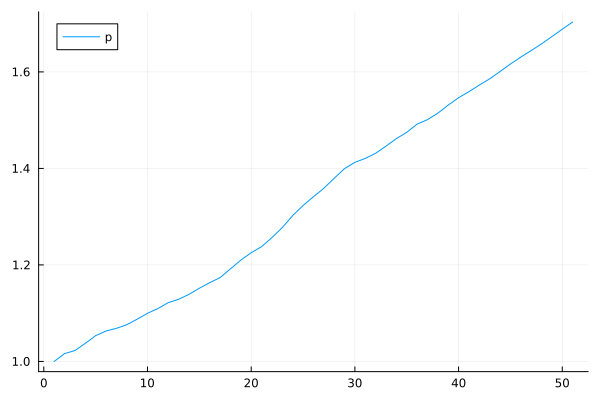

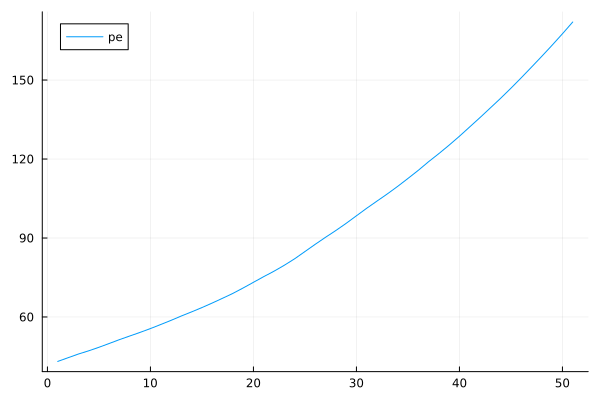

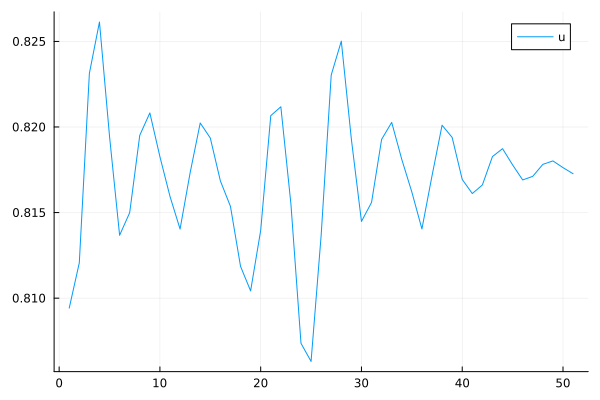

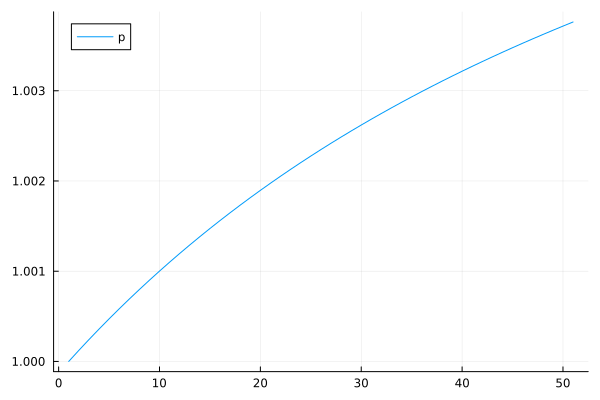

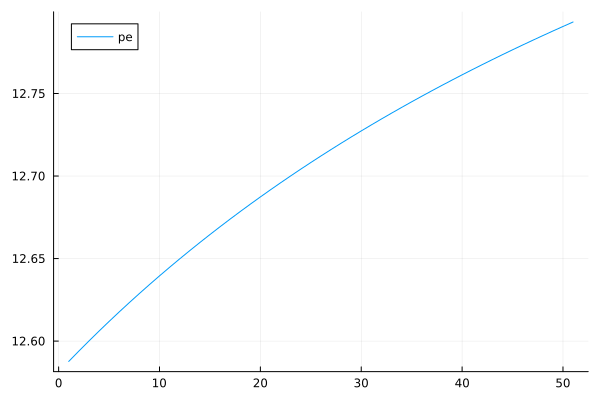

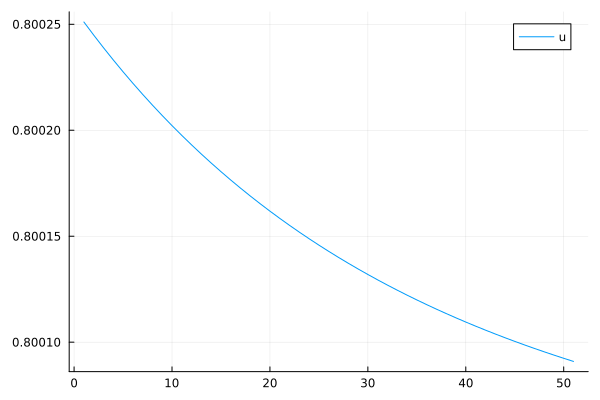

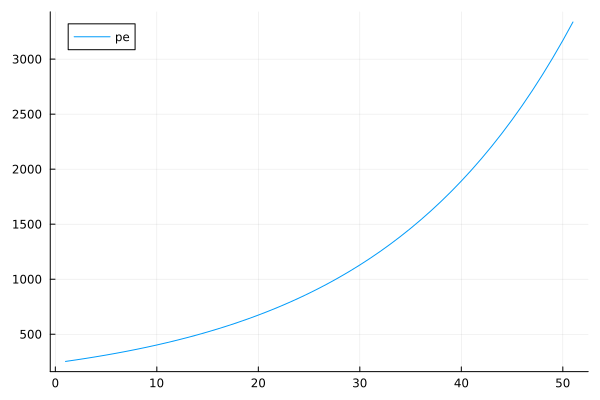

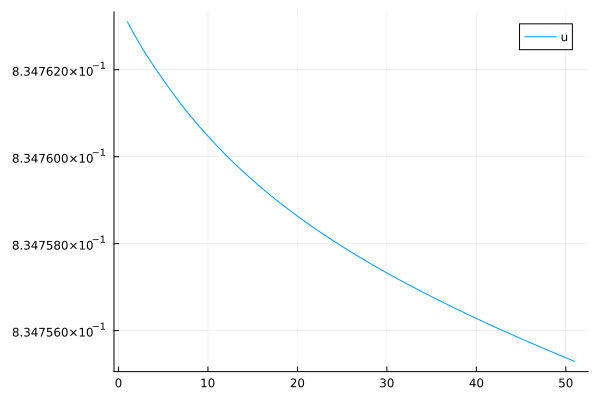

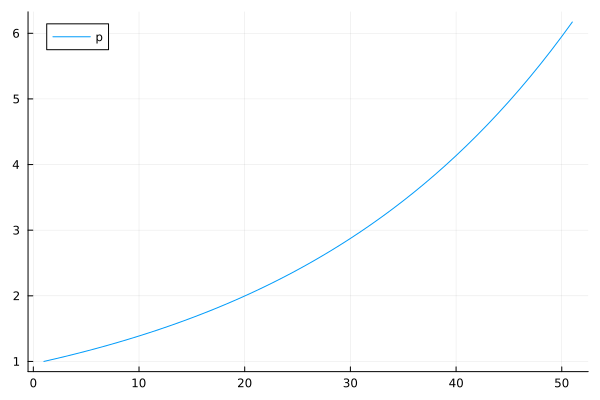

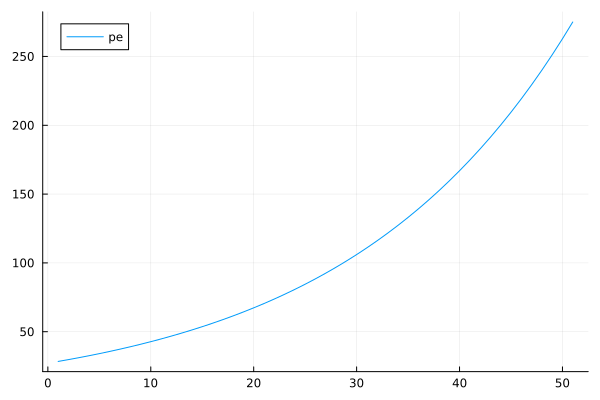

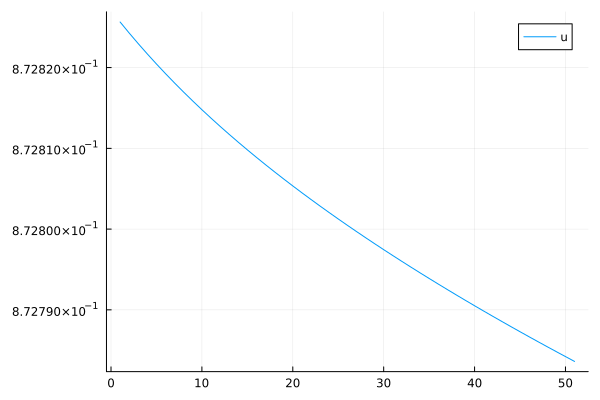

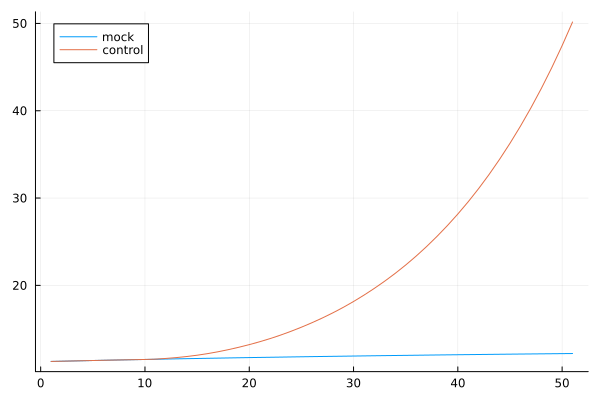

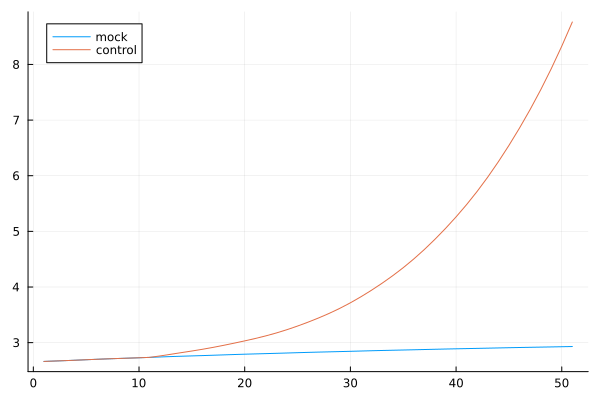

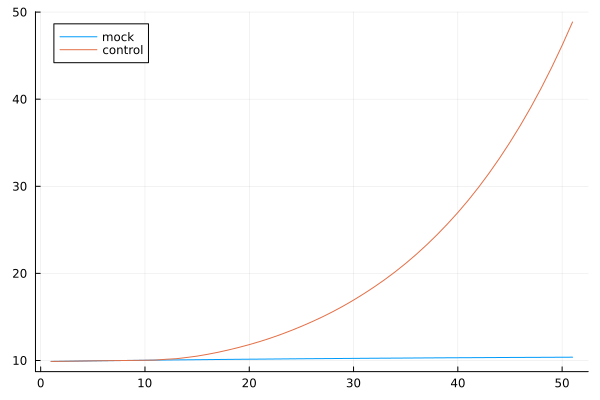

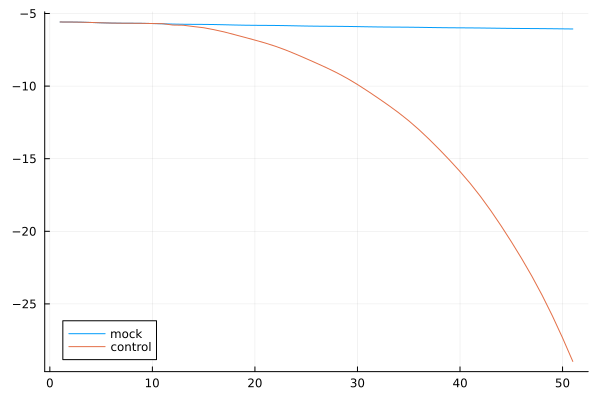

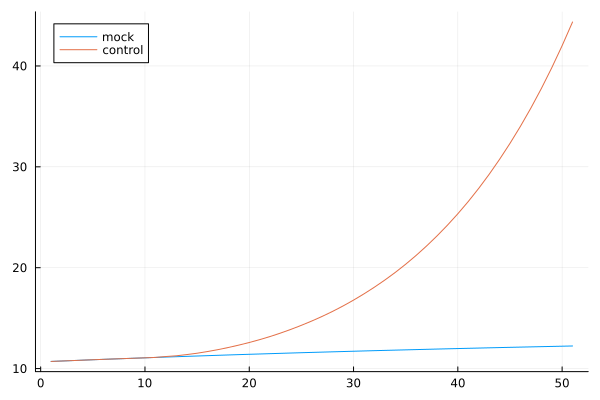

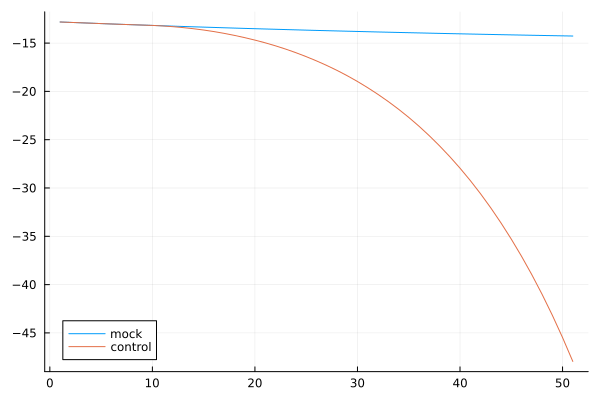

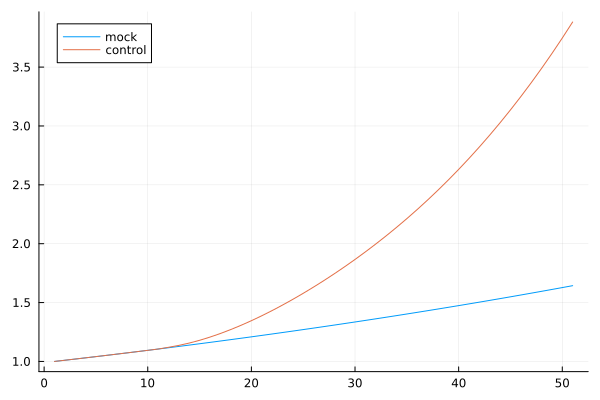

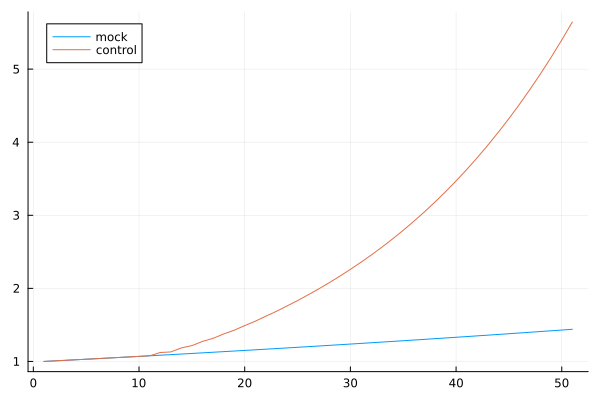

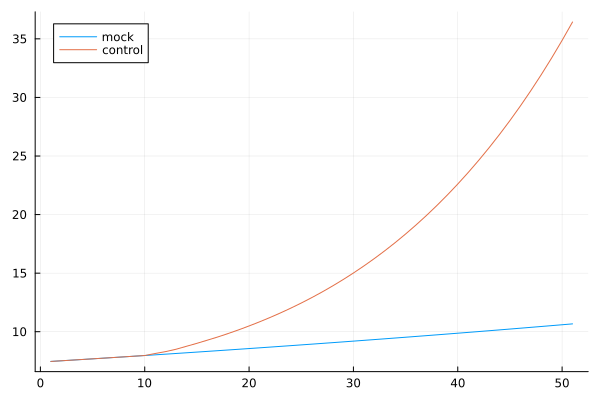

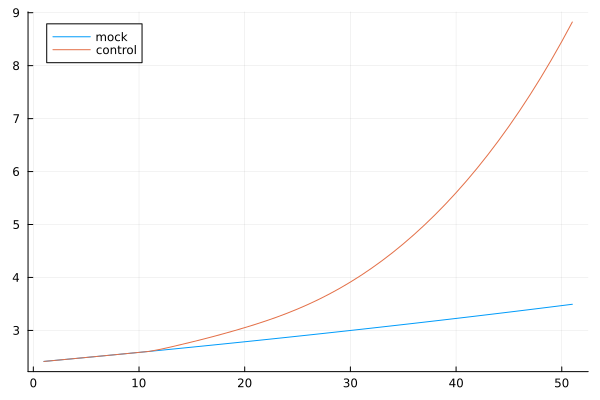

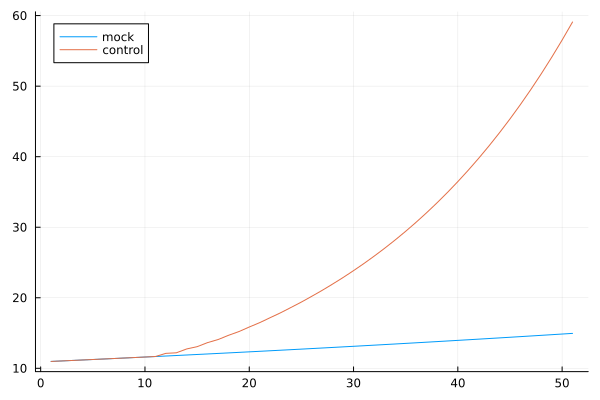

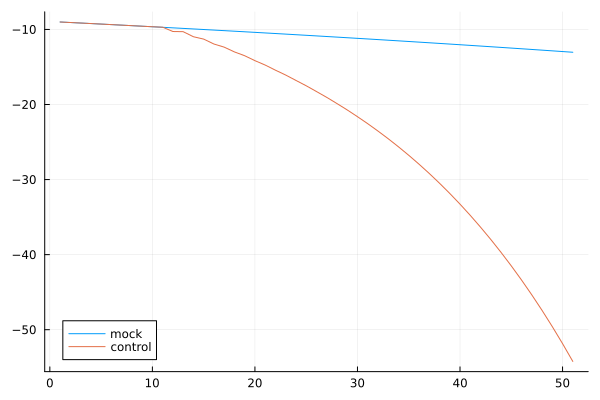

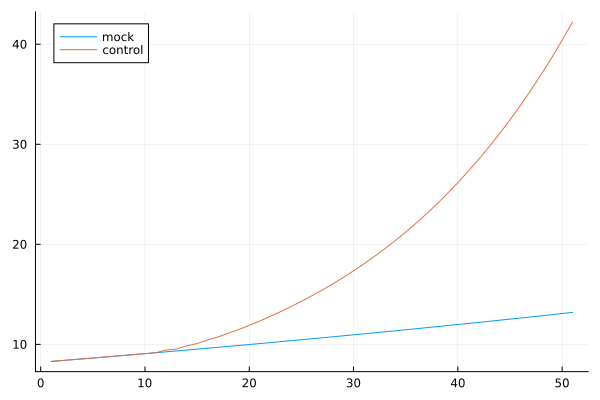

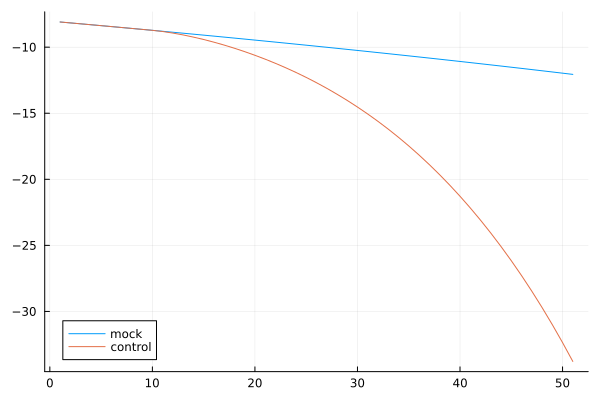

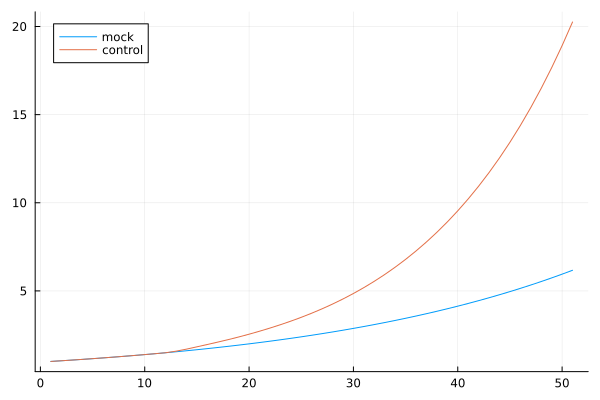

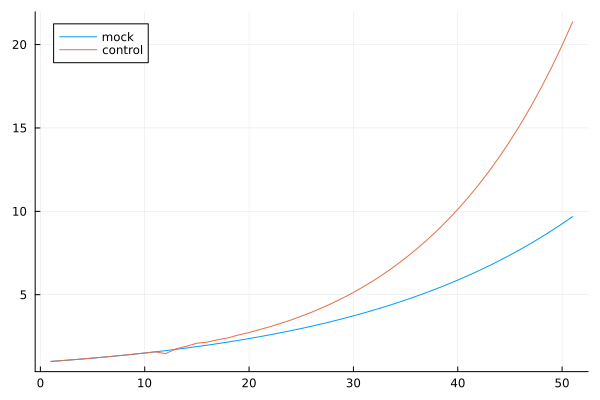

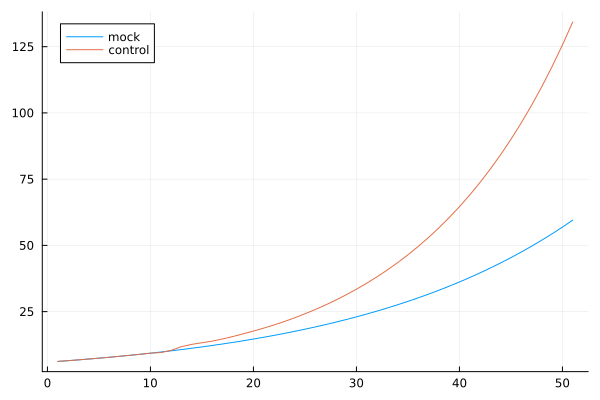

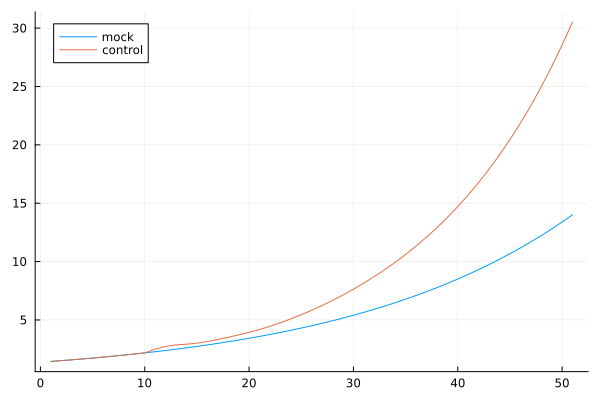

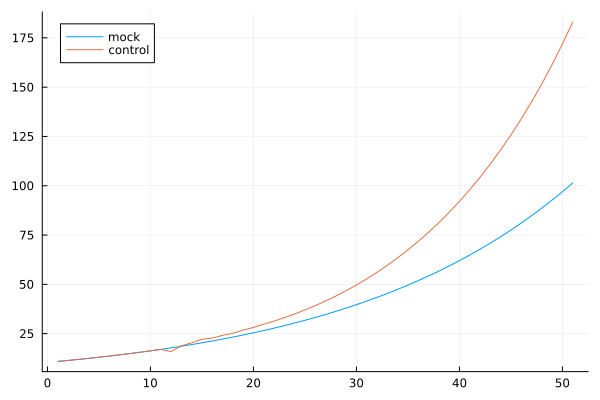

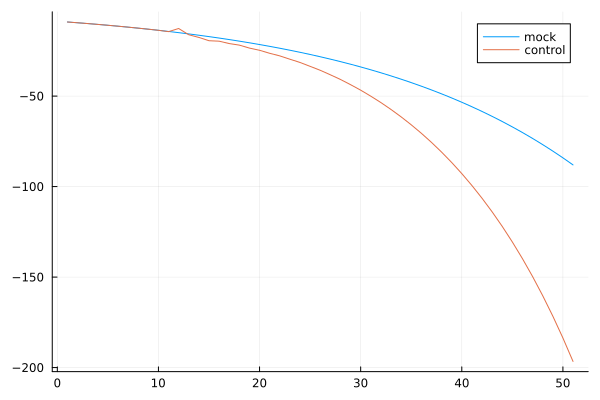

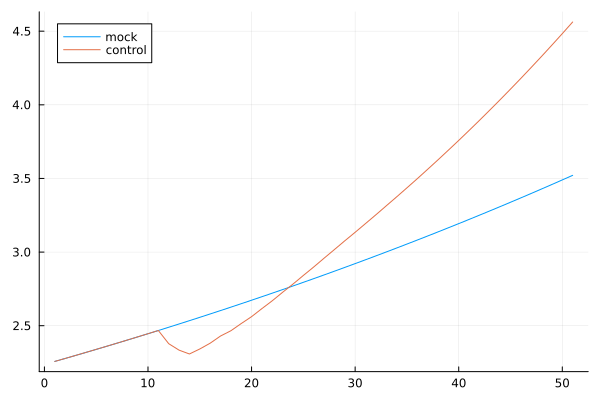

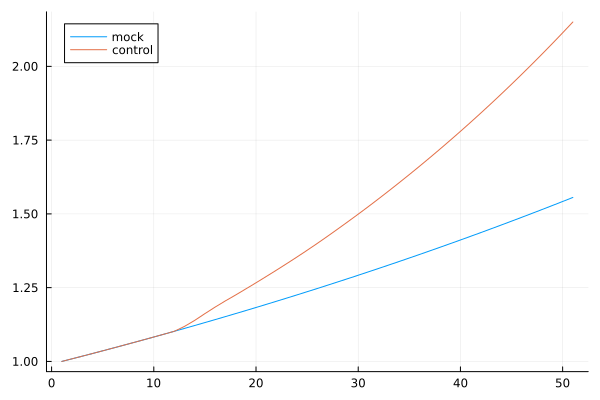

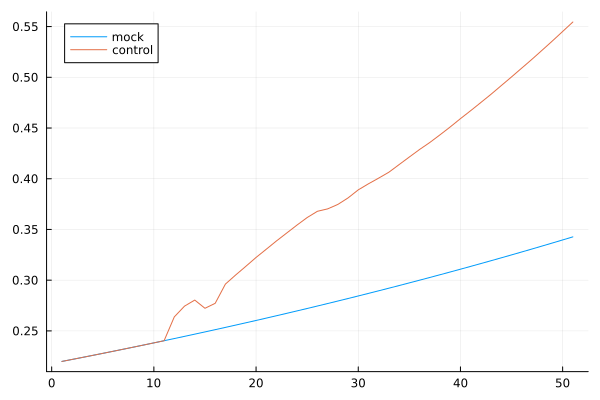

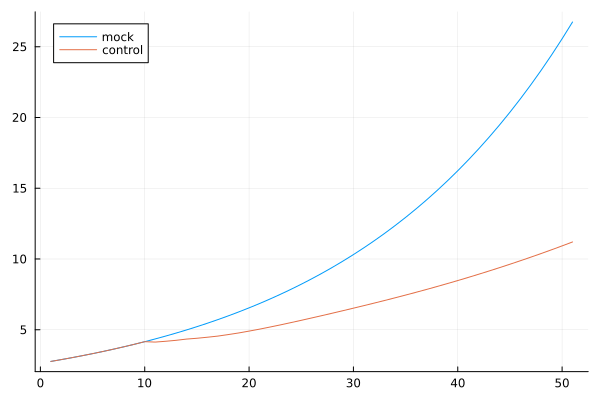

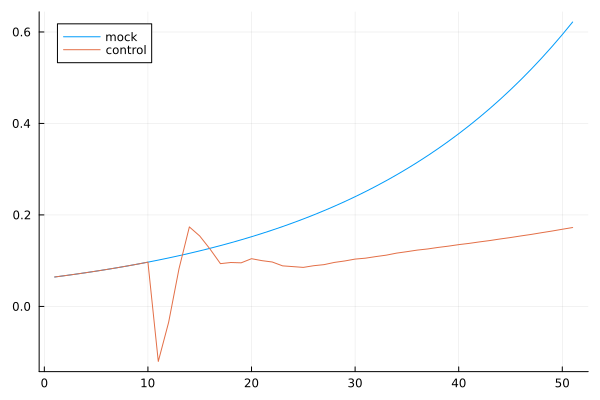

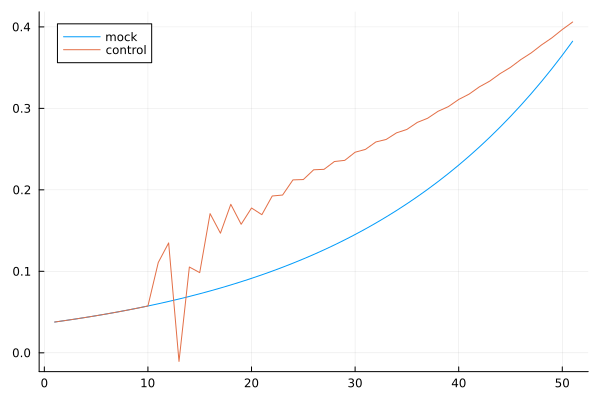

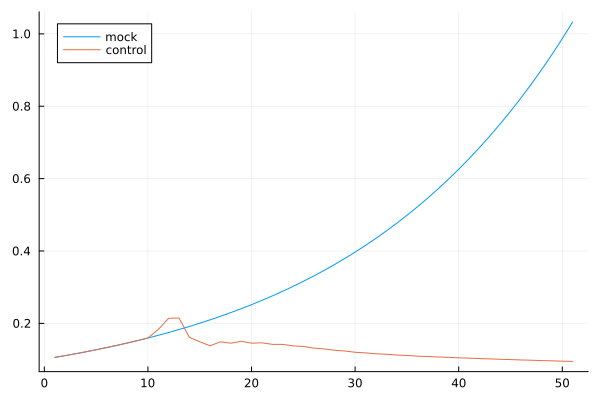

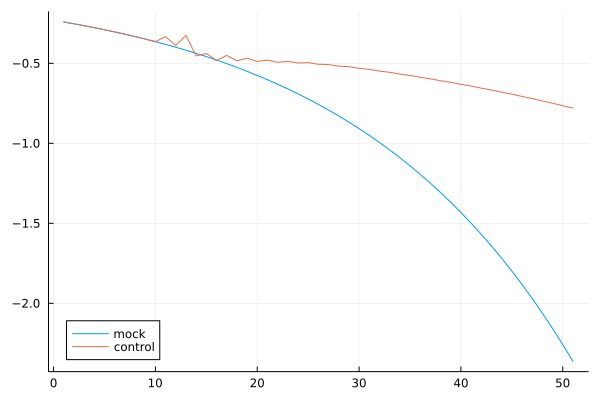

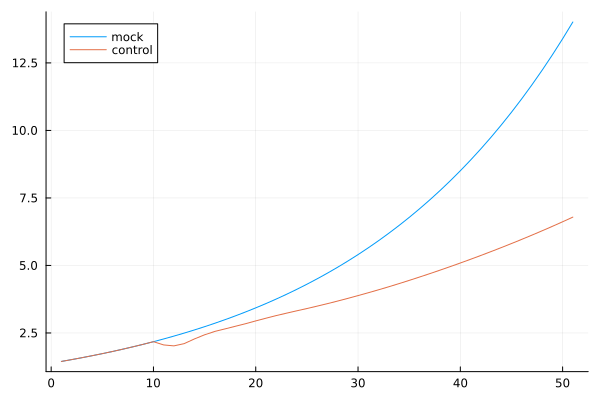

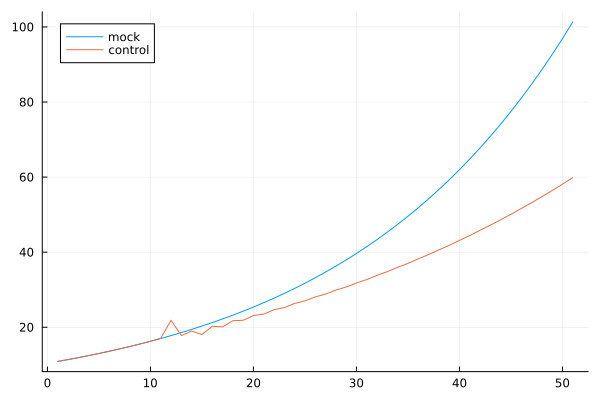

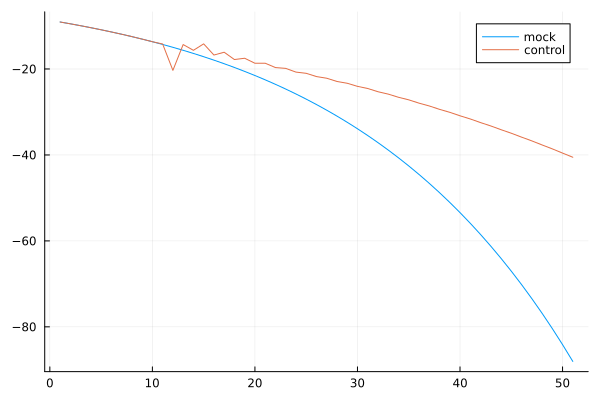

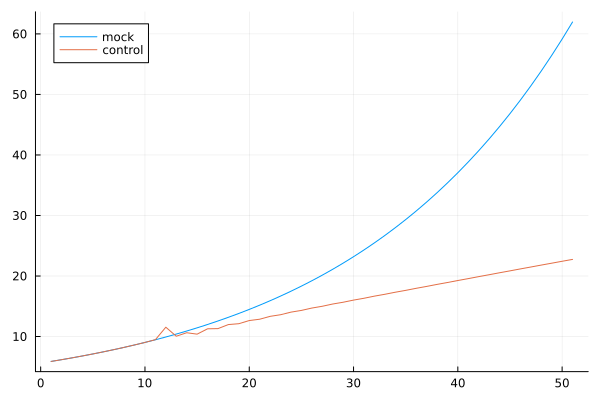

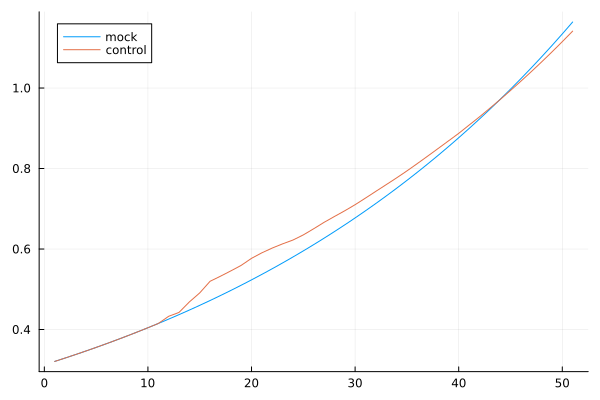

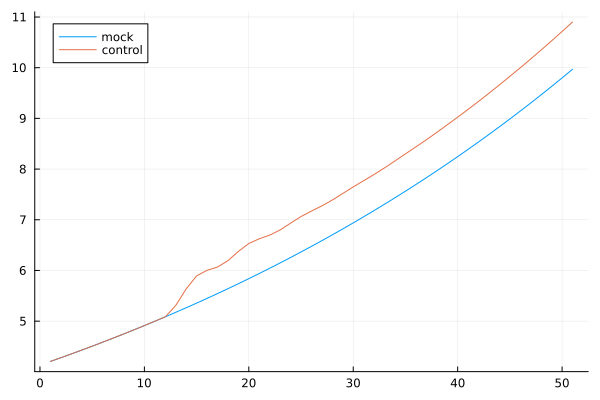

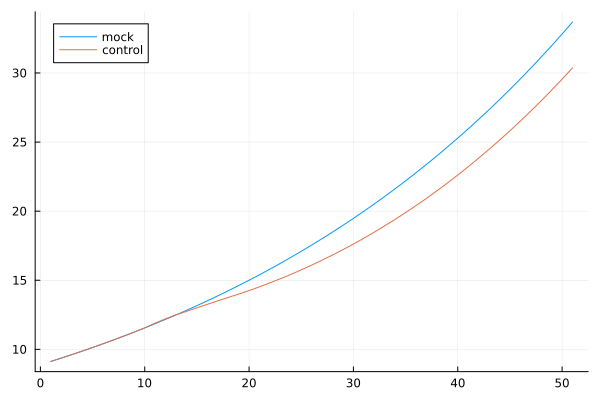

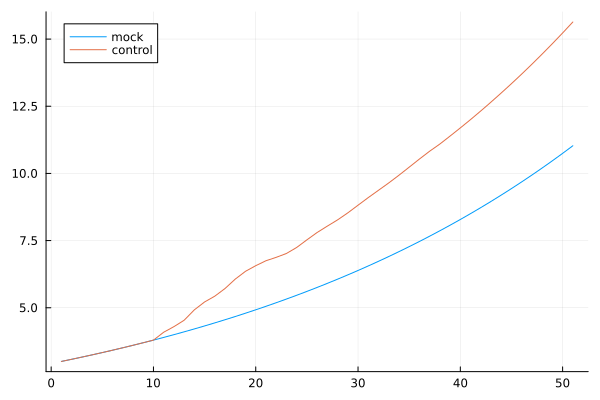

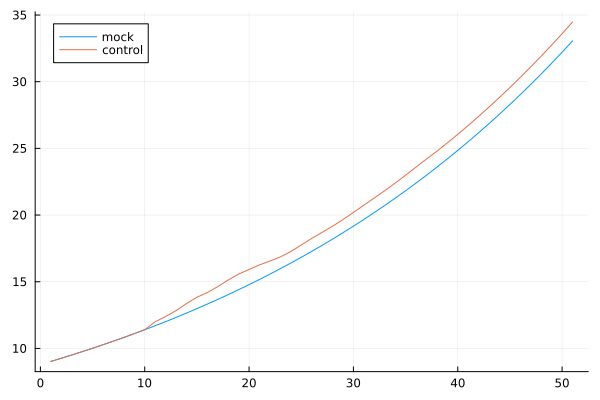

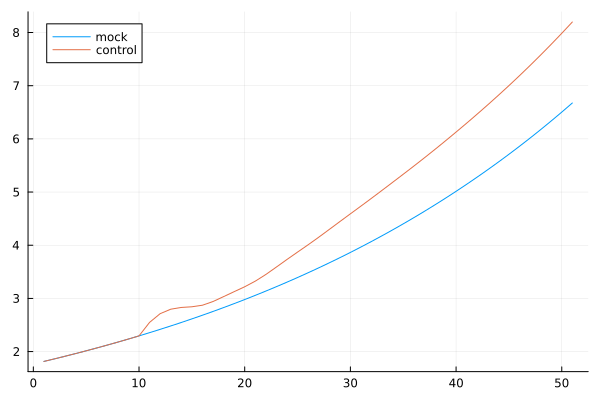

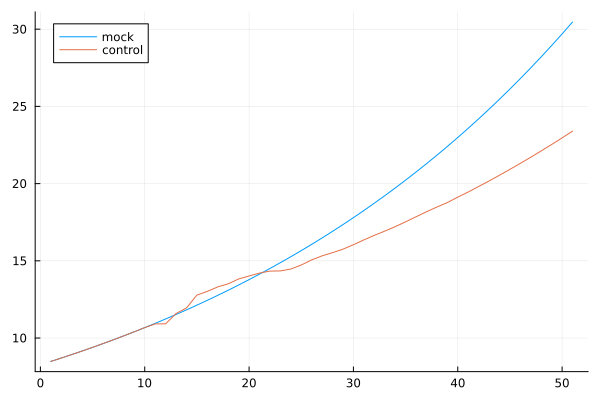

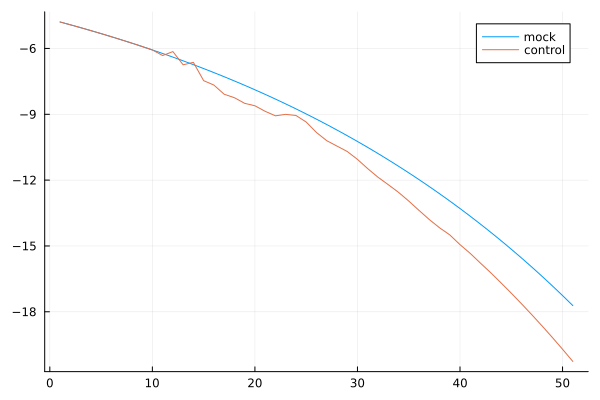

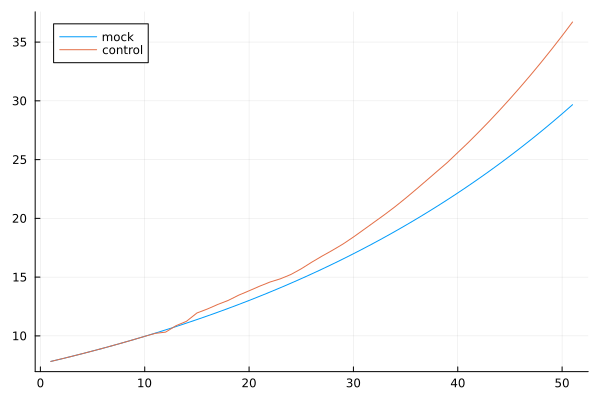

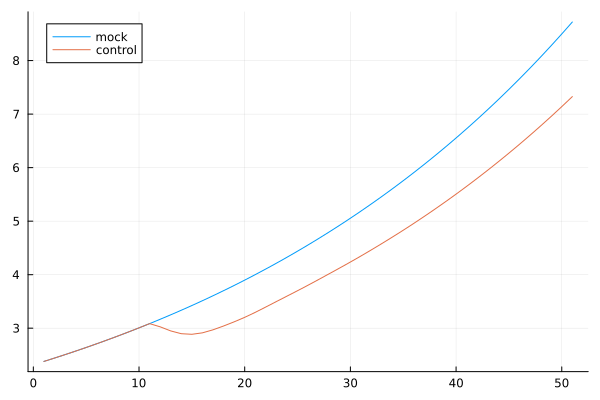

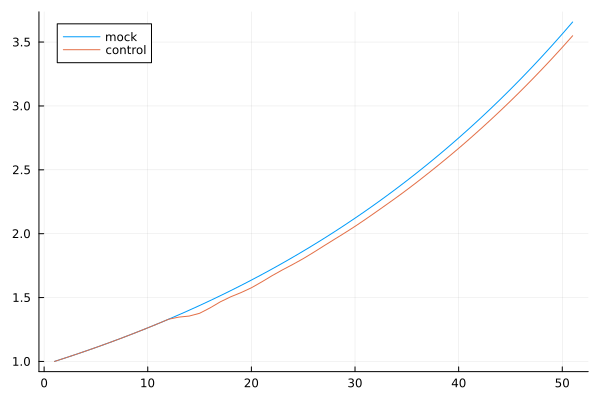

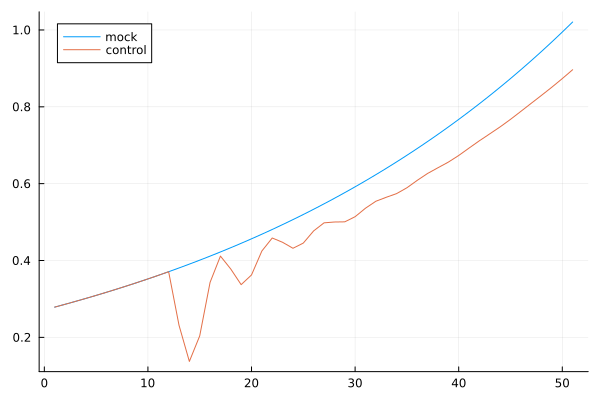

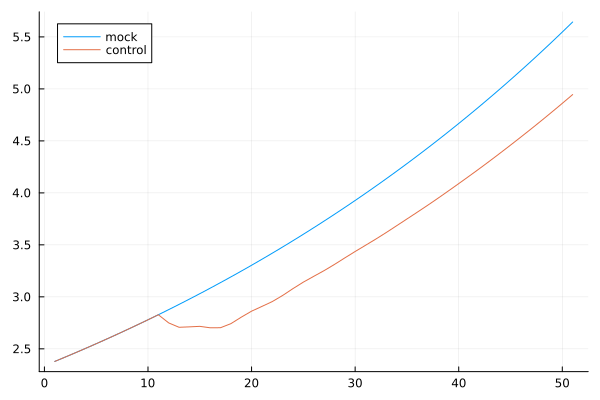

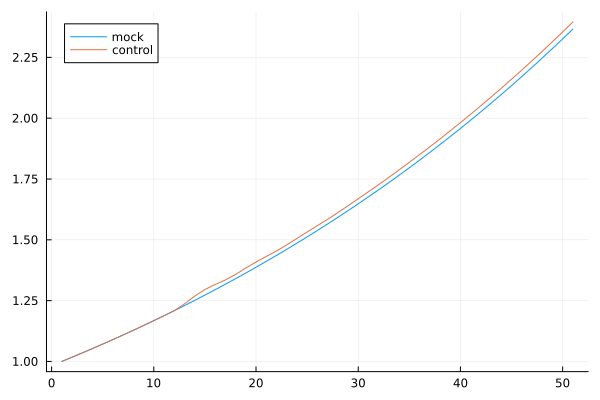

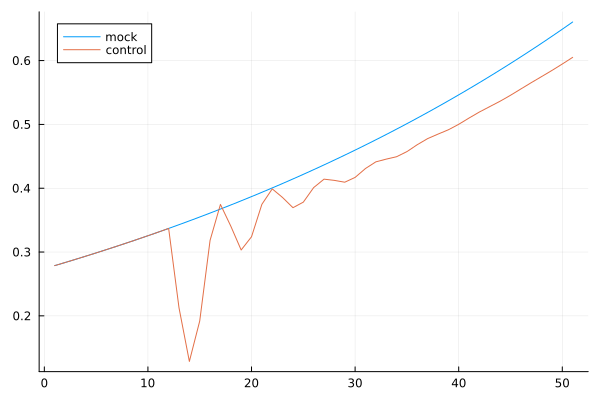

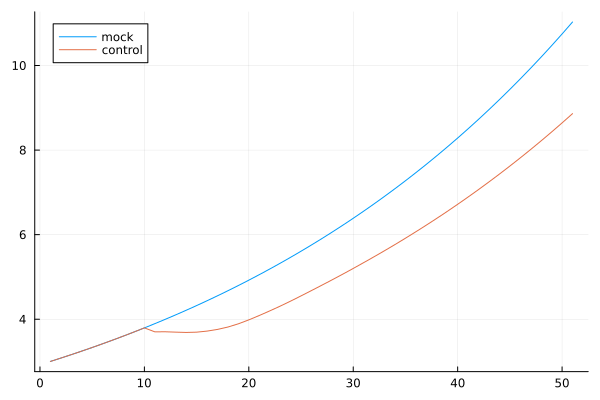

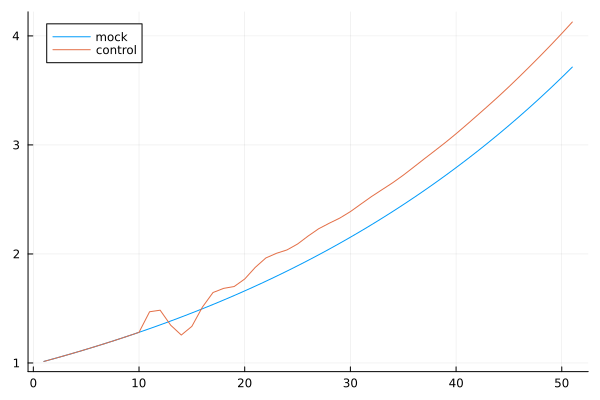

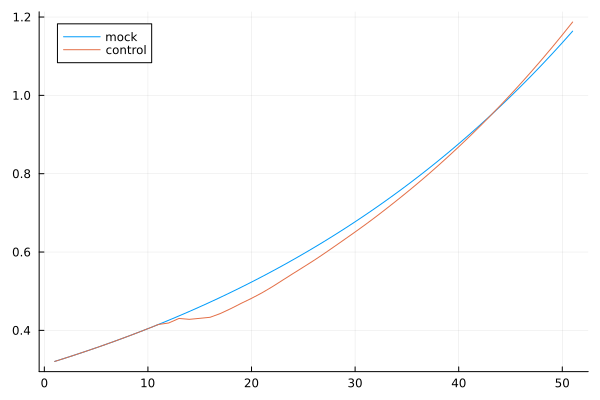

1.1.2 価格と稼働率

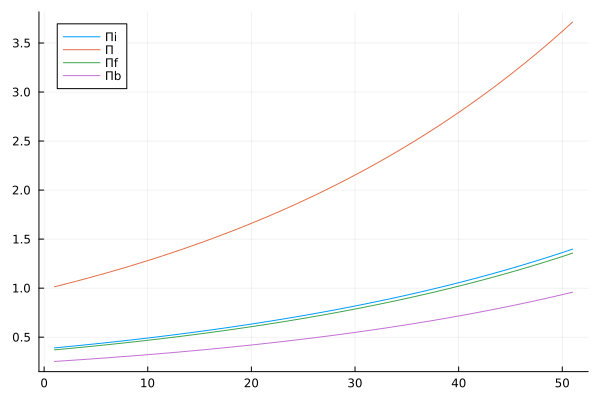

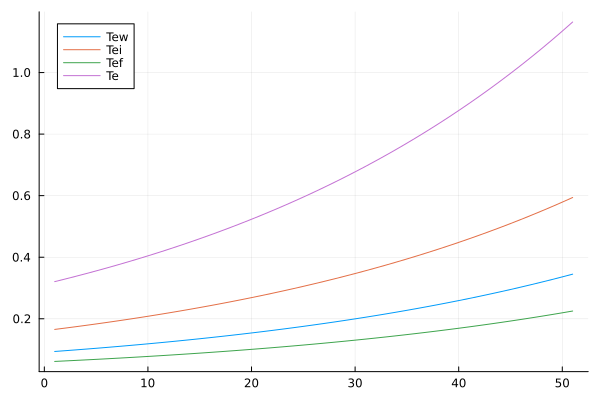

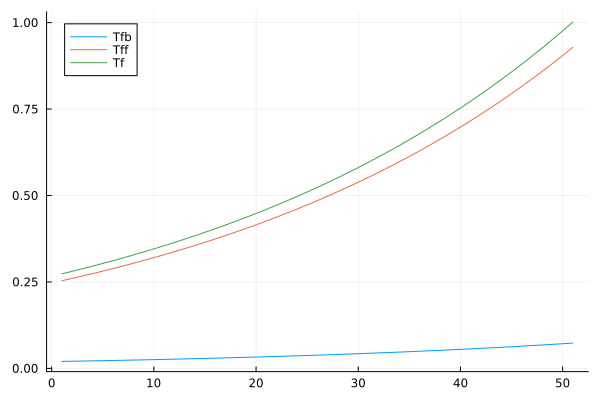

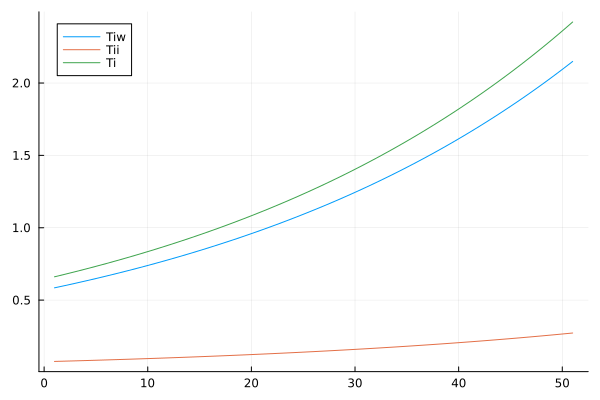

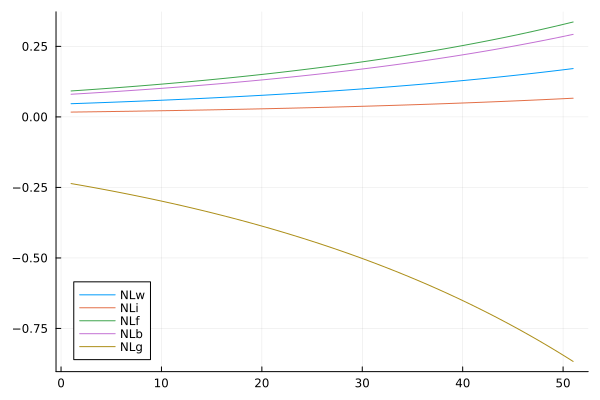

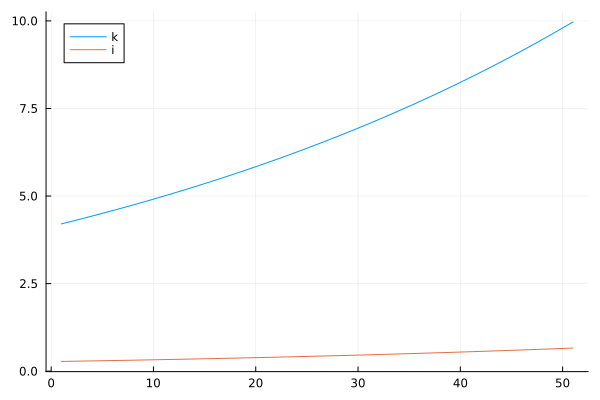

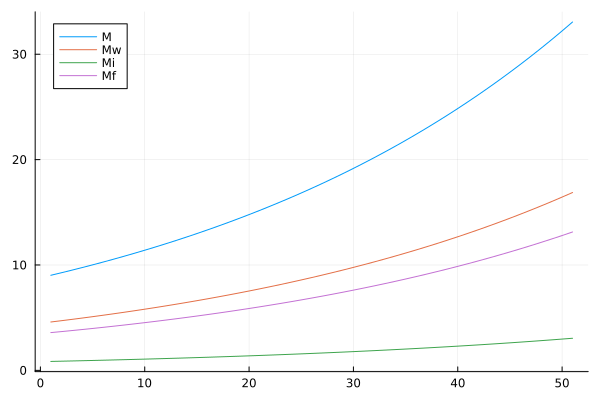

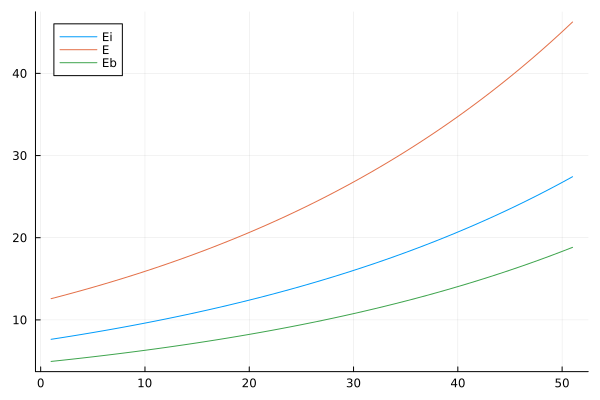

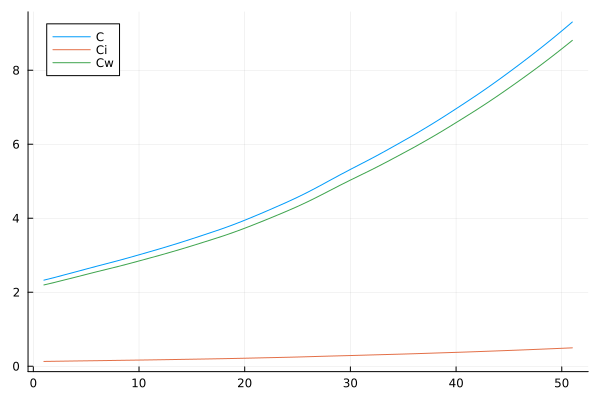

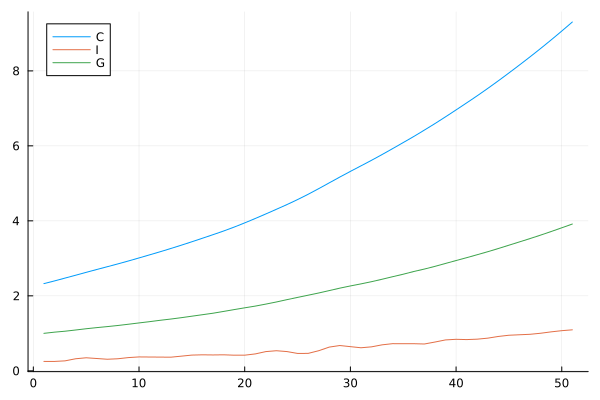

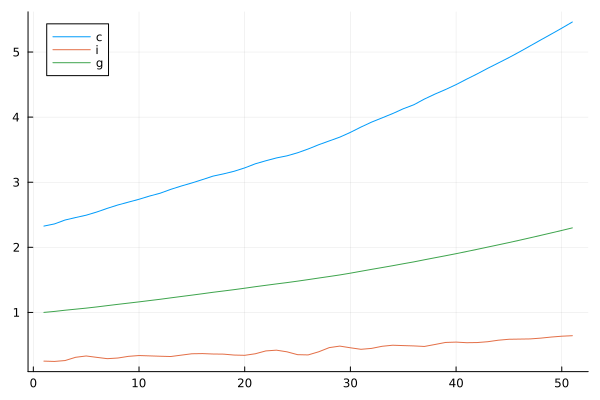

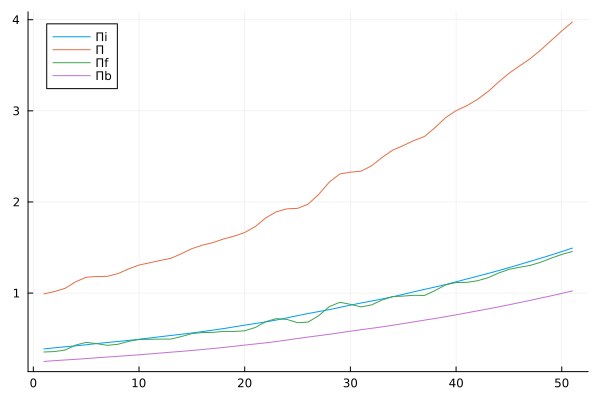

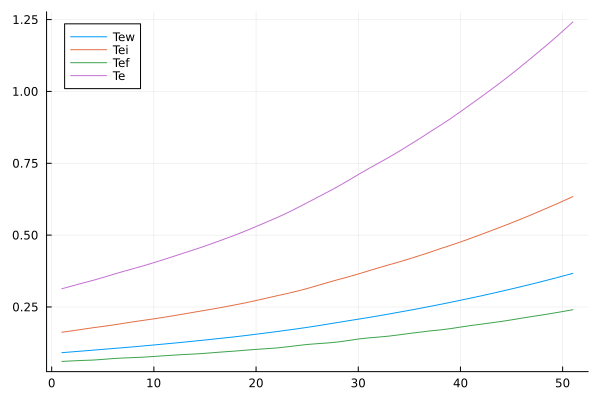

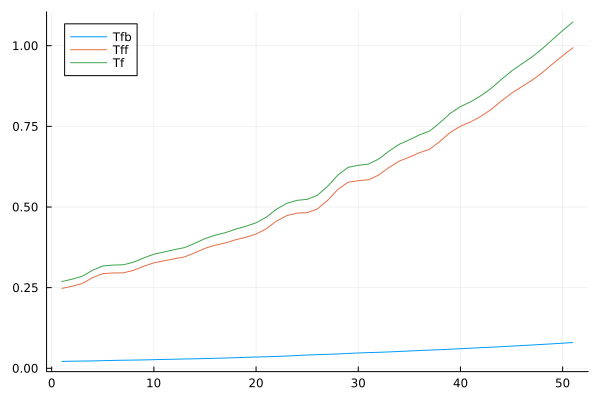

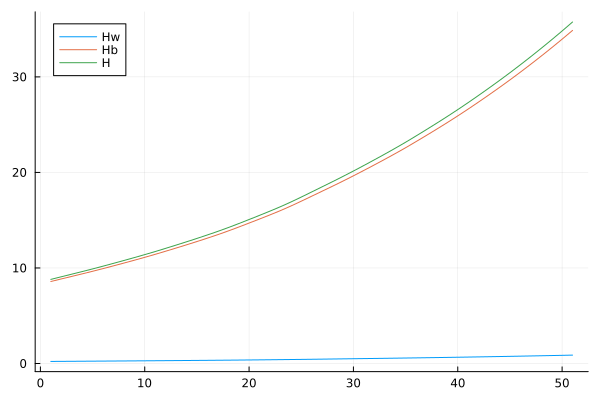

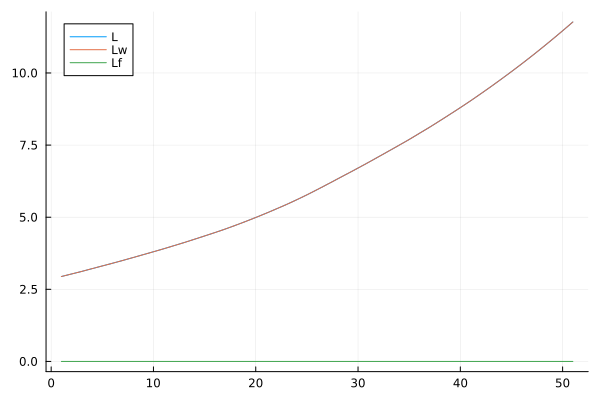

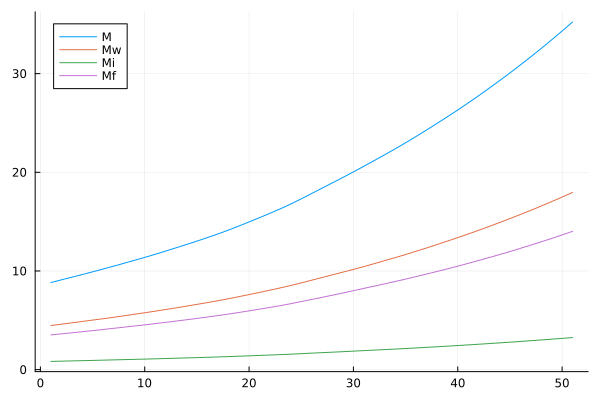

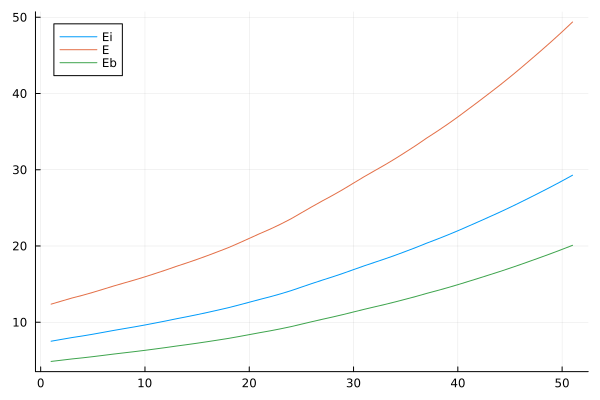

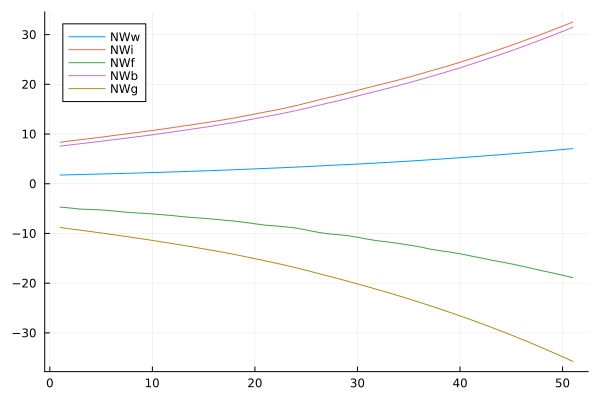

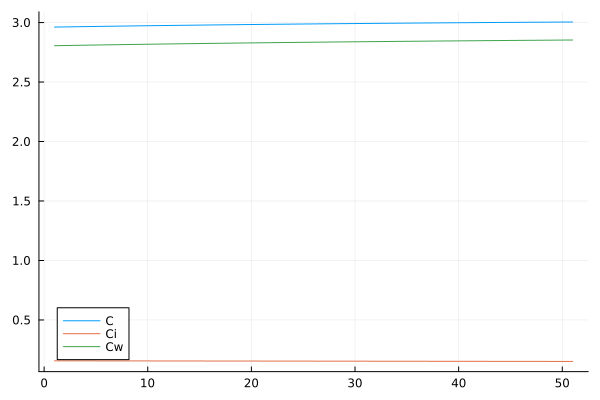

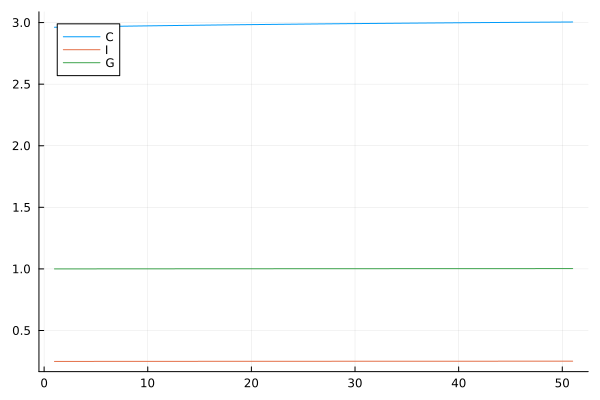

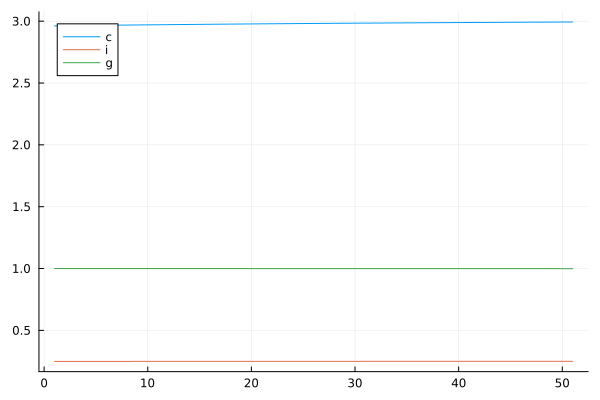

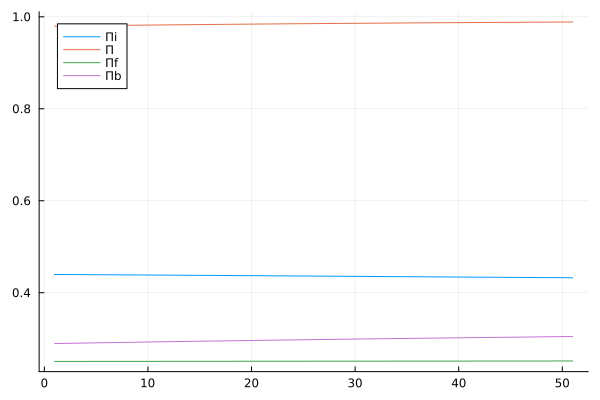

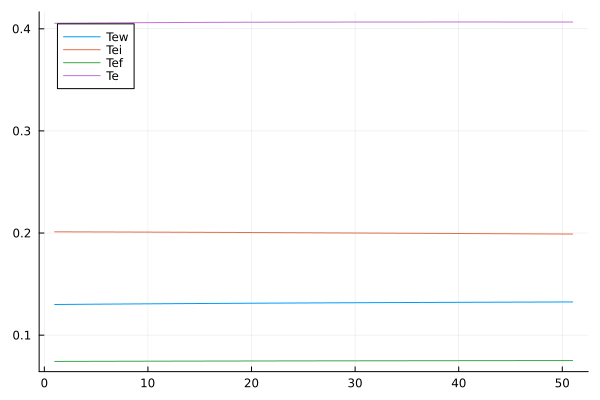

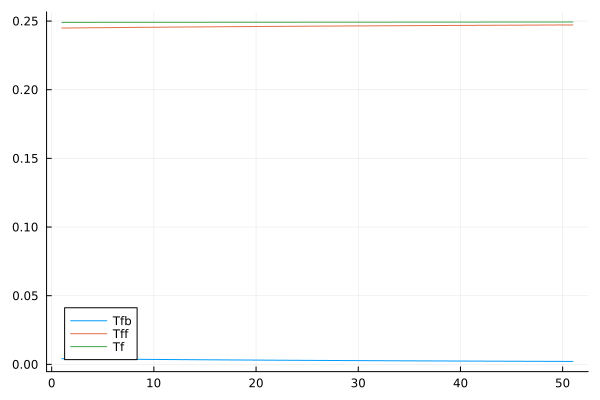

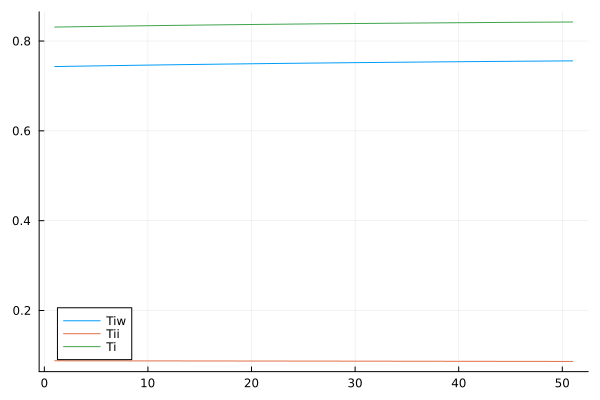

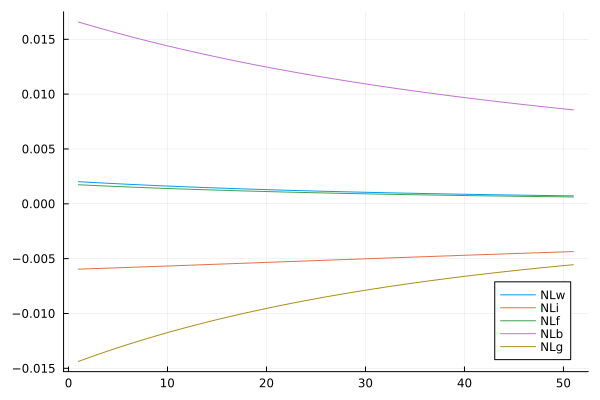

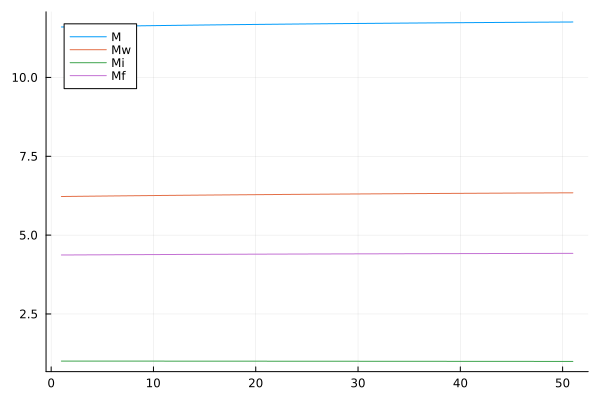

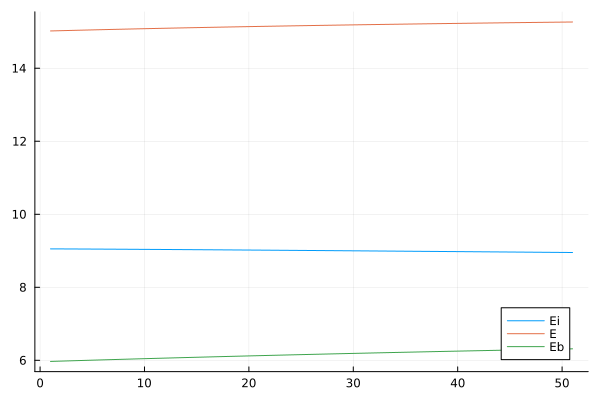

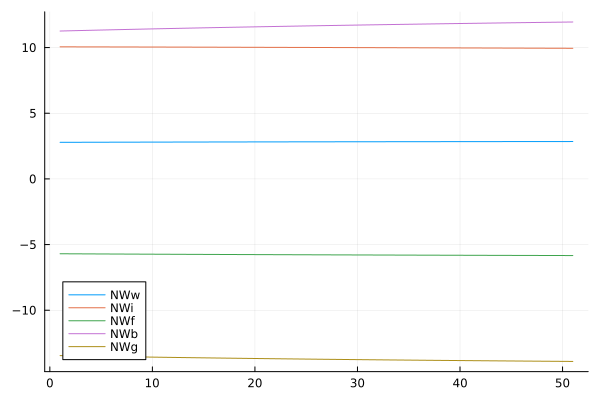

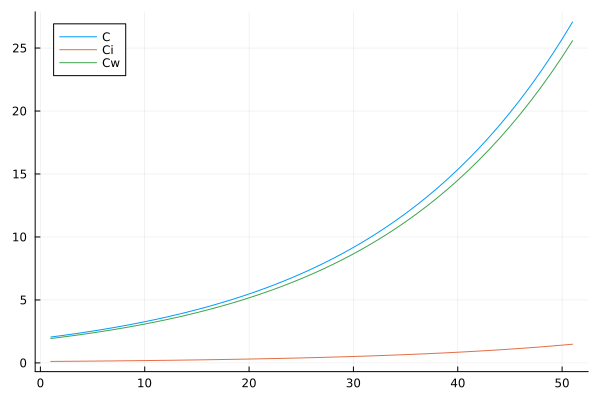

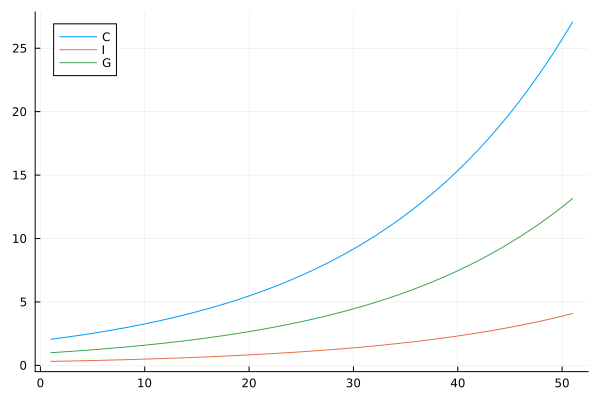

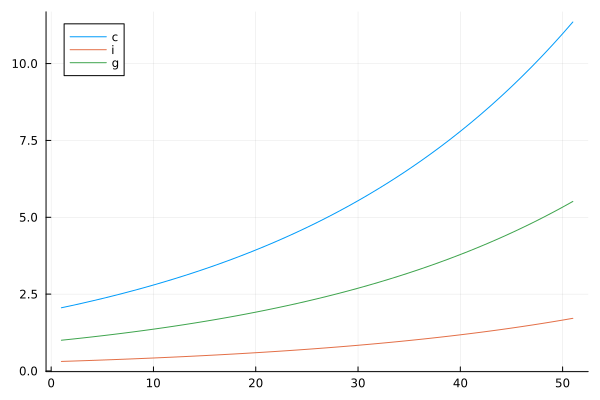

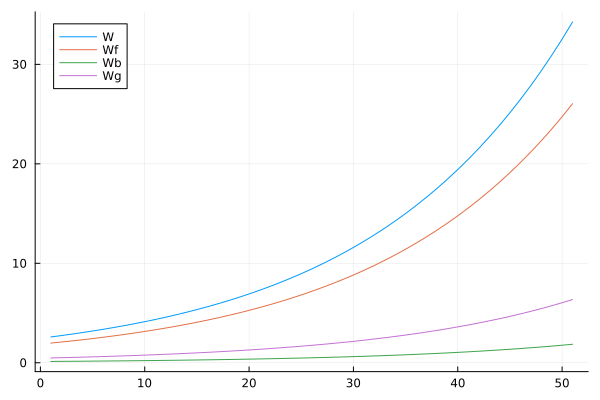

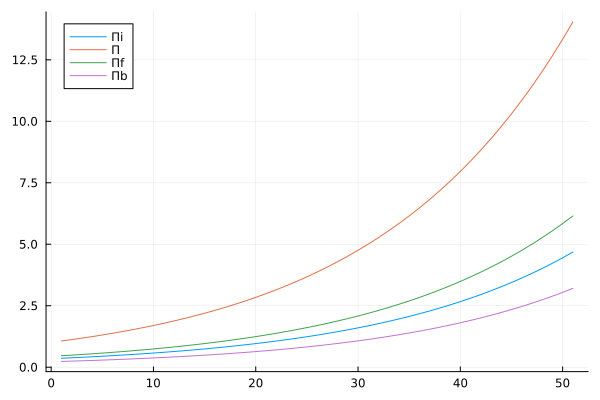

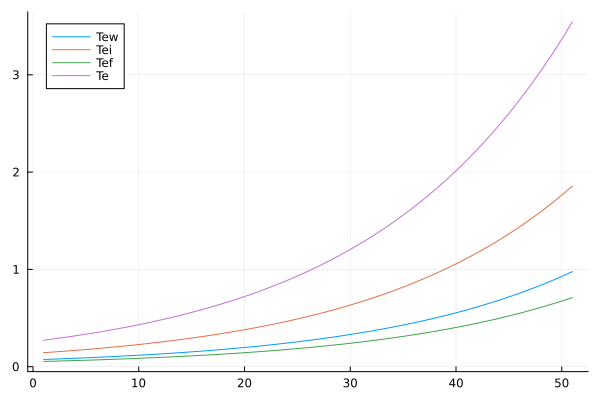

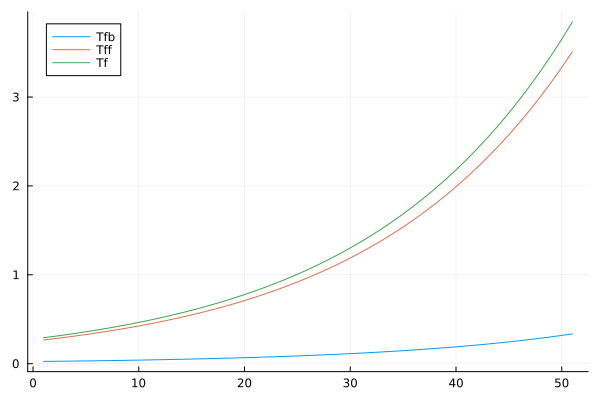

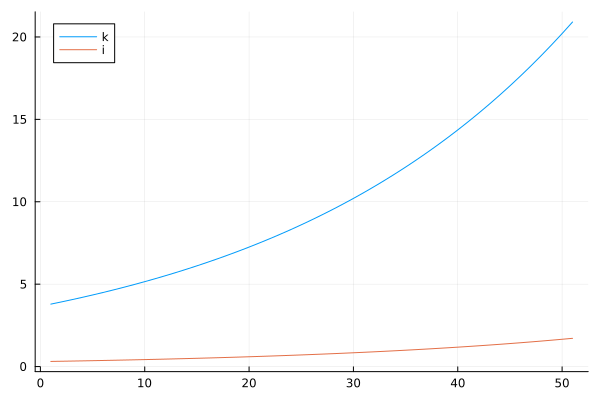

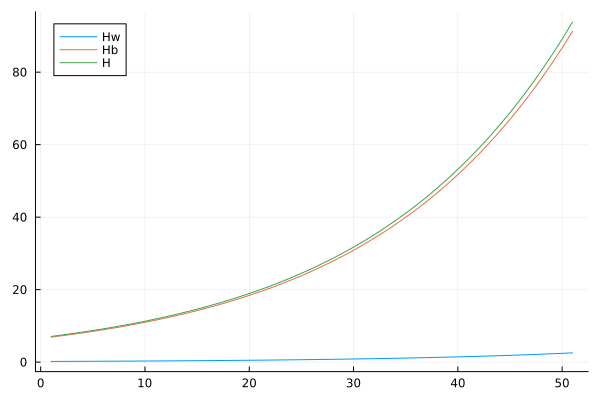

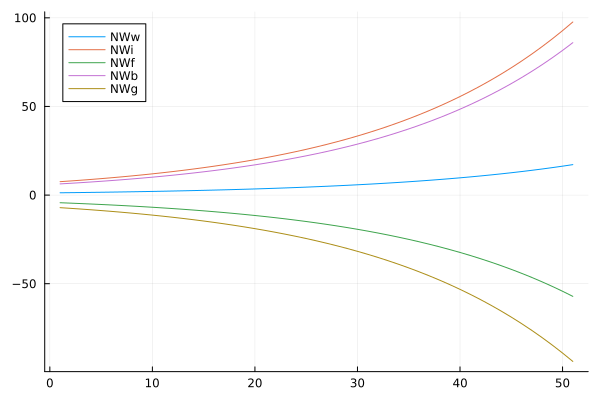

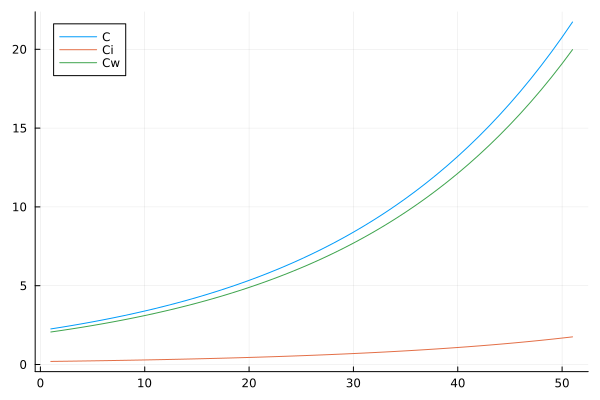

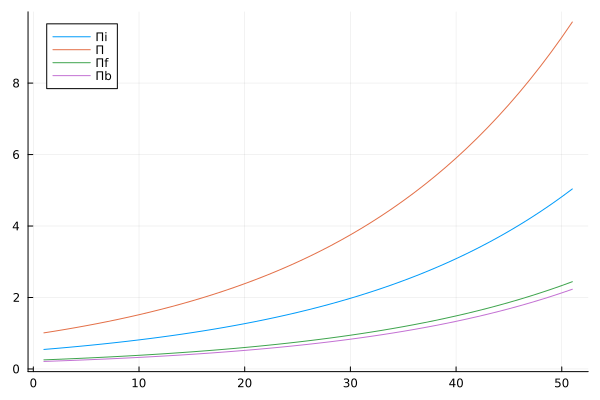

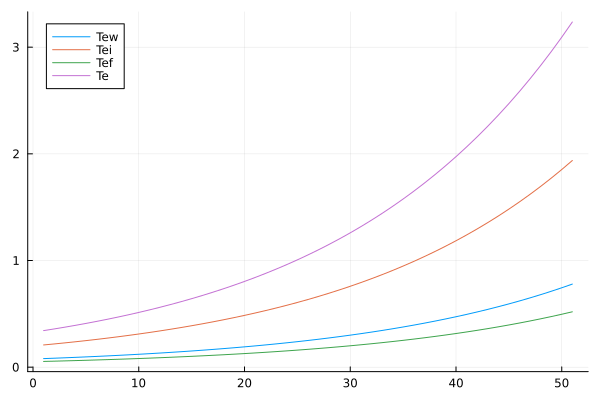

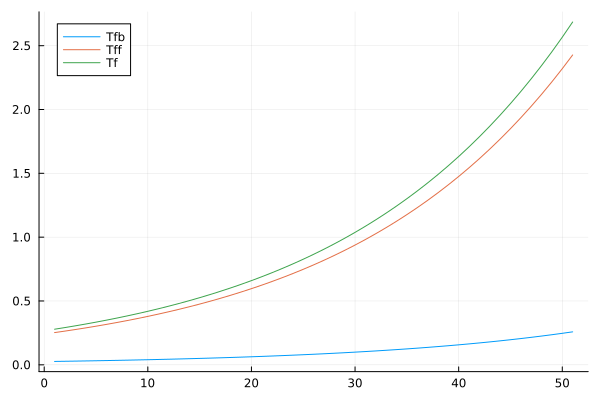

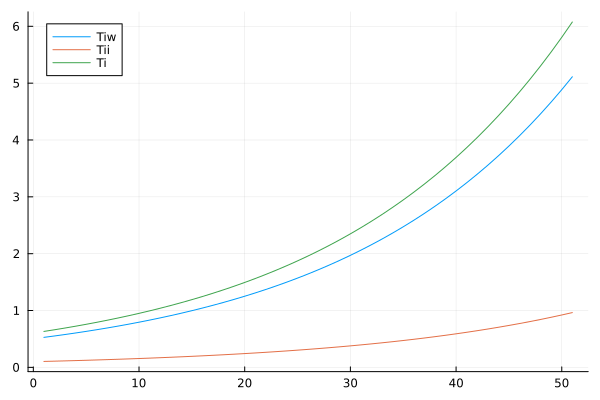

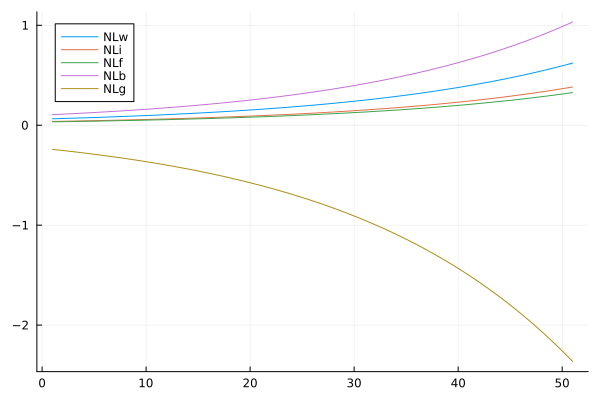

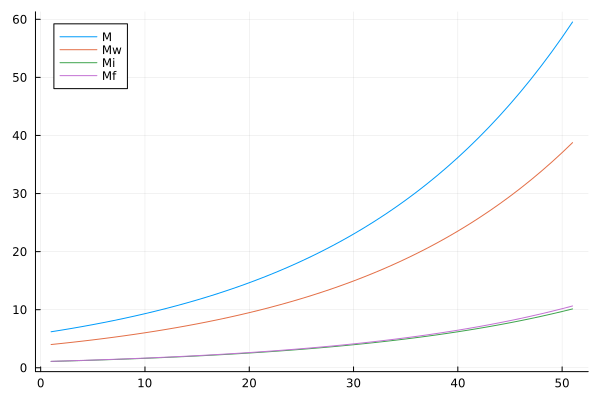

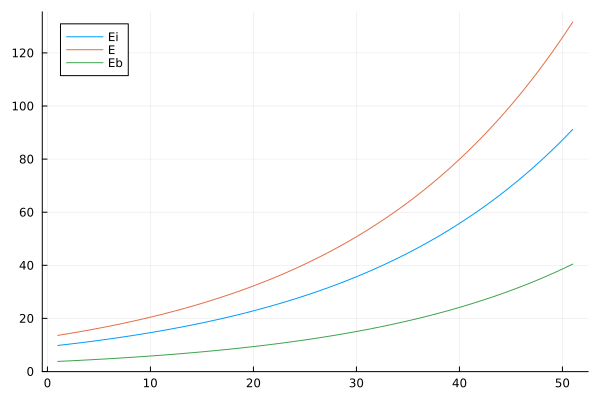

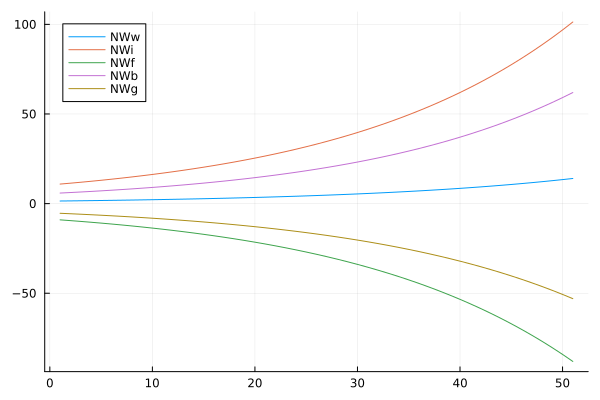

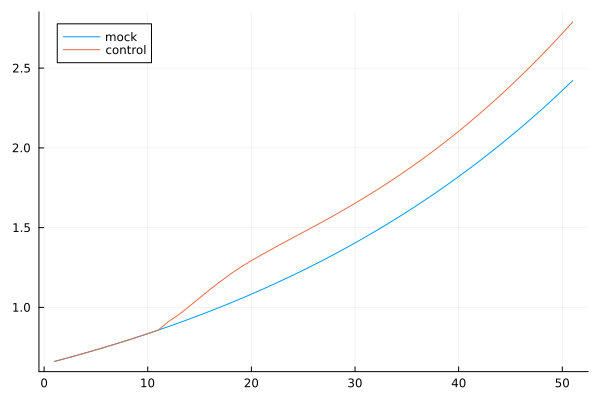

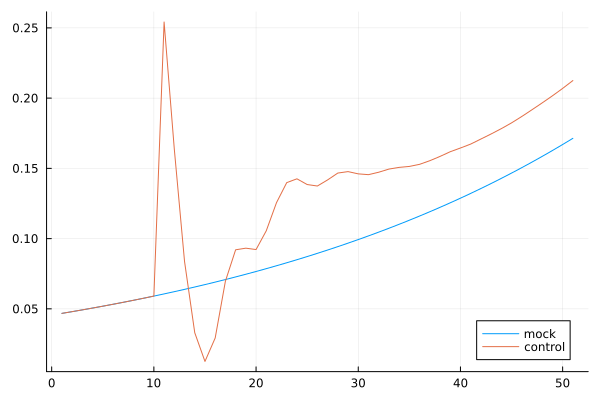

1.1.3 フロー

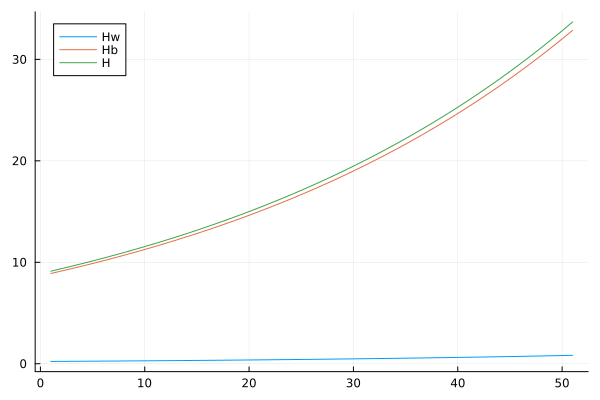

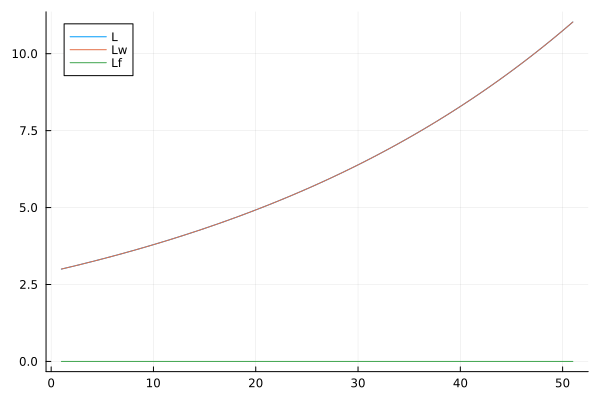

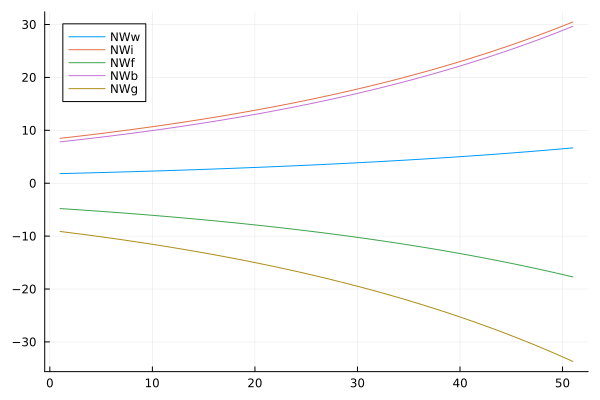

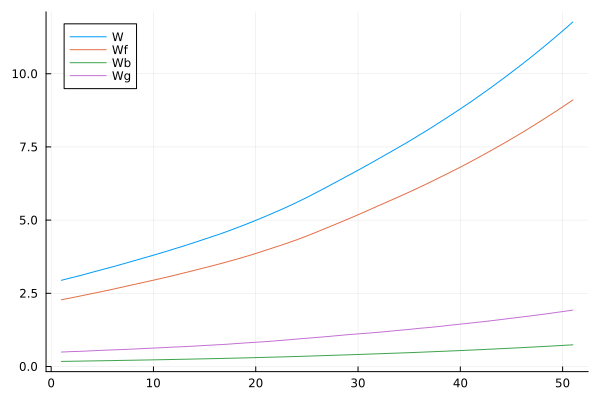

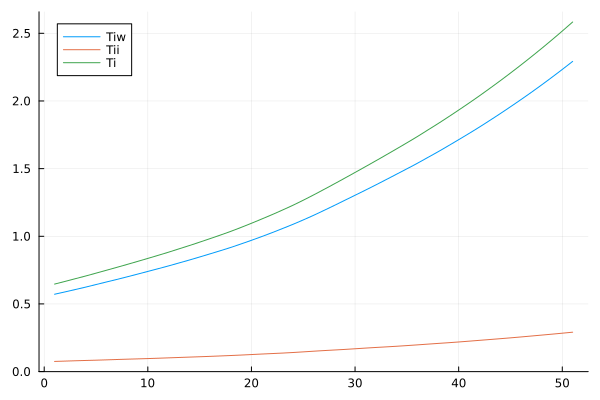

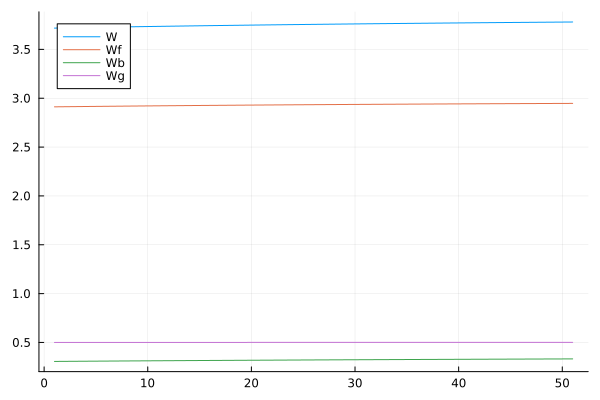

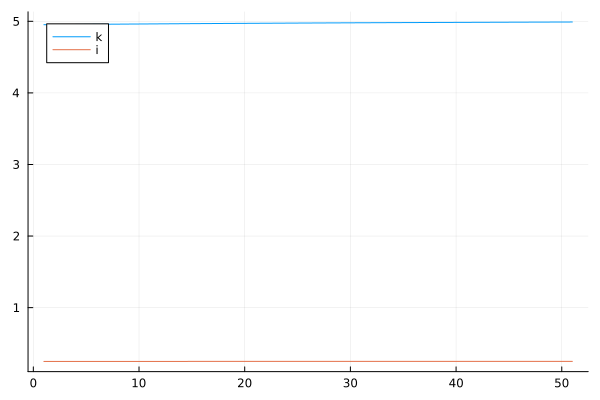

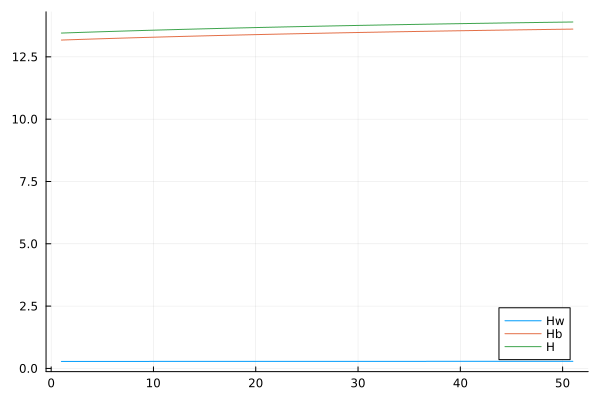

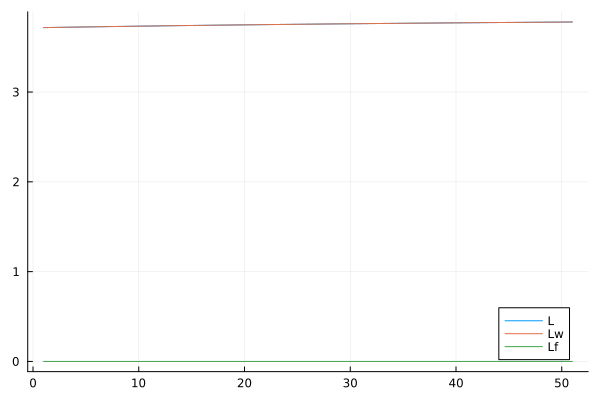

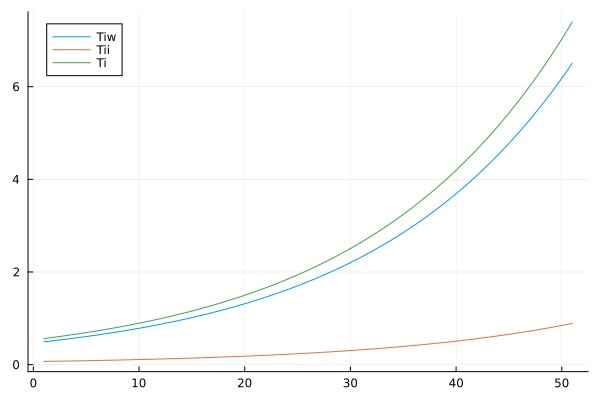

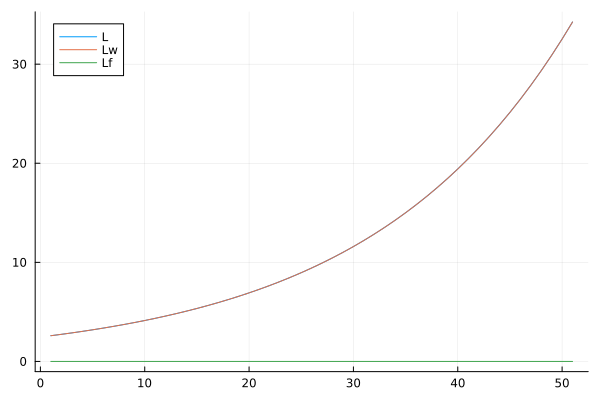

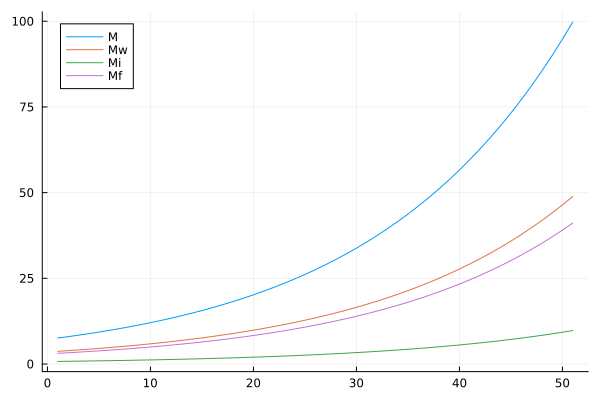

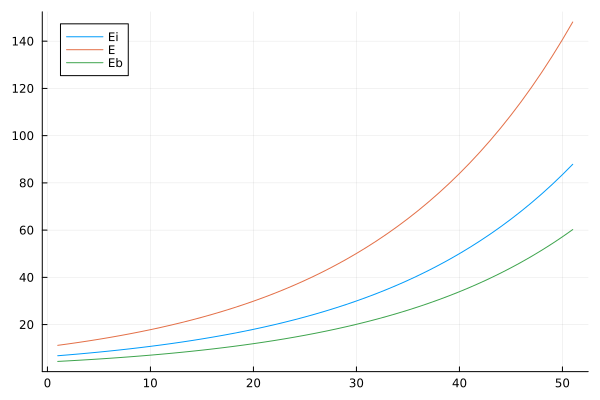

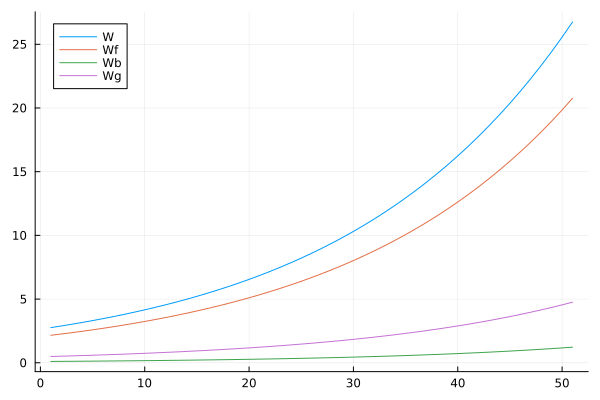

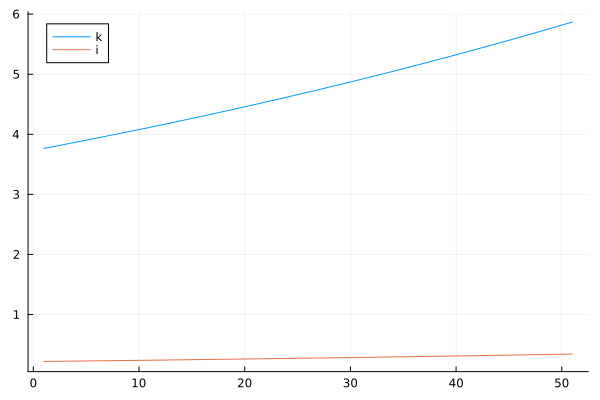

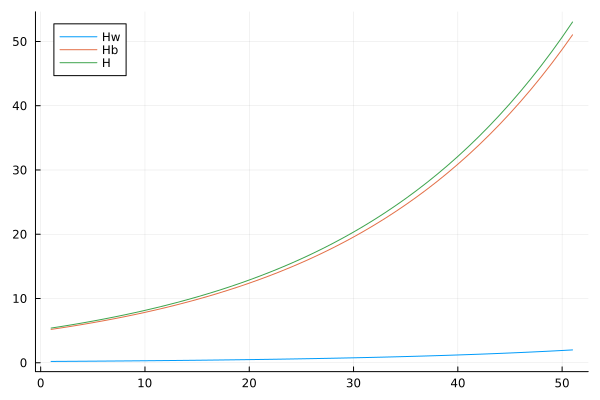

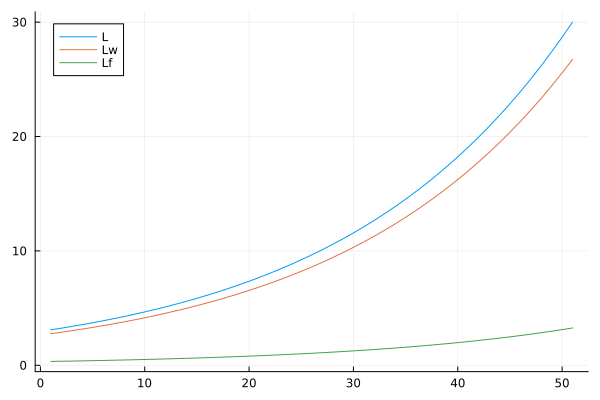

1.1.4 ストック

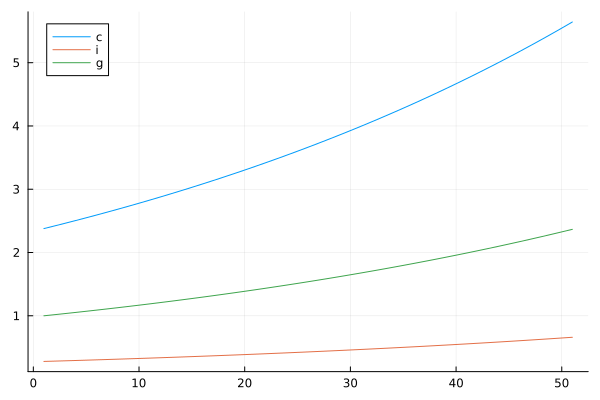

1.2 生産技術や制度で規定される生産力の上限を、需要が上回ることがない場合

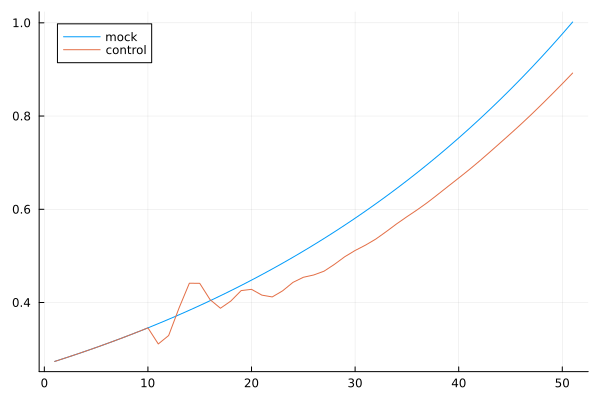

1.2.1 価格と稼働率

1.2.2 フロー

1.2.3 ストック

2 名目政府支出一定(価格変動なしの場合)シナリオ

最も消極財政なシナリオ。

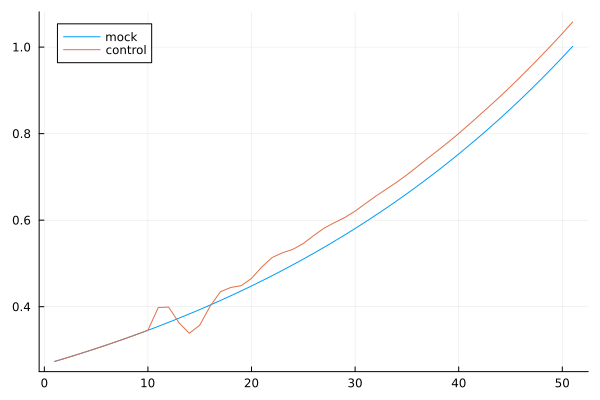

2.1 価格と稼働率

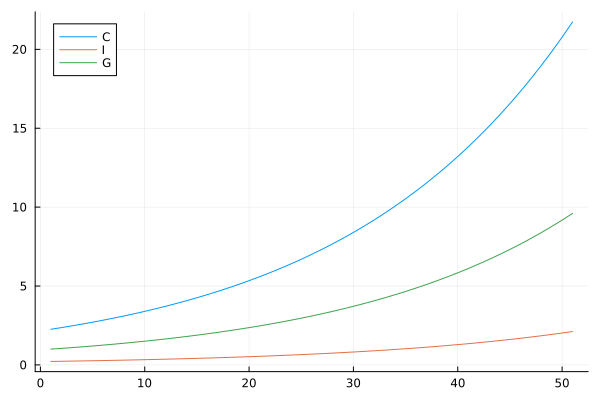

2.2 フロー

2.3 ストック

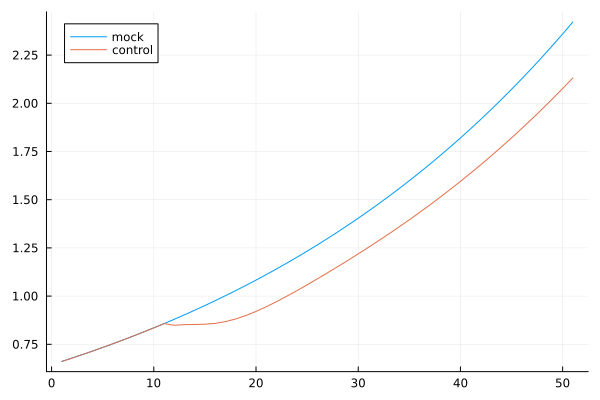

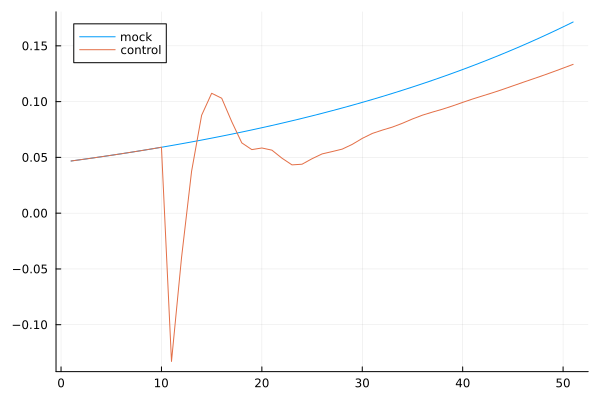

3 消費需要や政府支出がネックになる、基準より積極財政のシナリオ

需要がネックになるシナリオ。

3.1 価格と稼働率

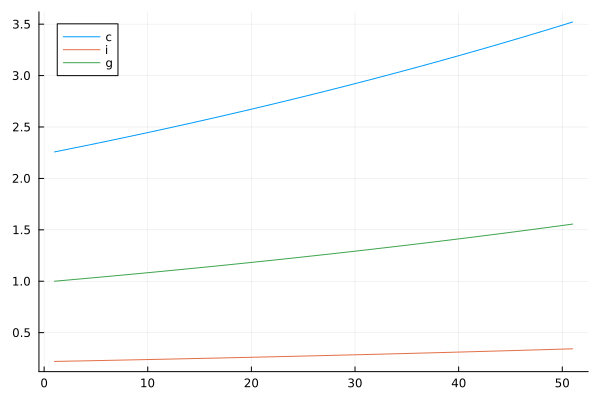

3.2 フロー

3.3 ストック

4 技術や制度に由来する生産力がネックになるシナリオ

4.1 価格と稼働率

4.2 フロー

4.3 ストック

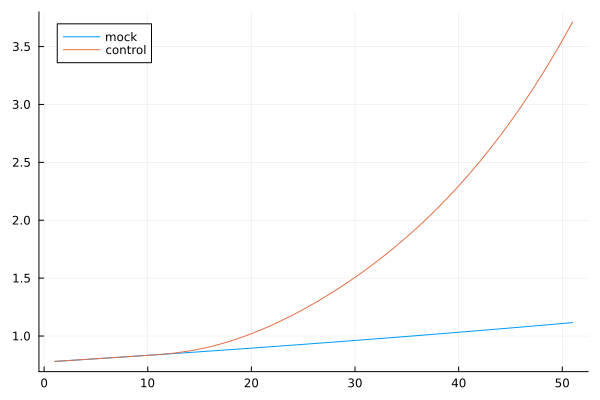

5 企業の内部資金が投資のネックになるシナリオ

5.1 価格と稼働率

5.2 フロー

5.3 ストック

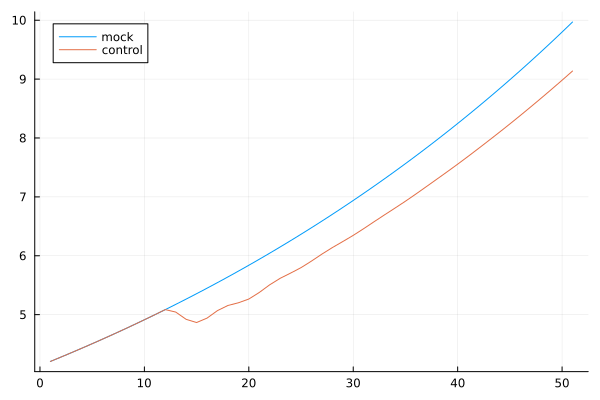

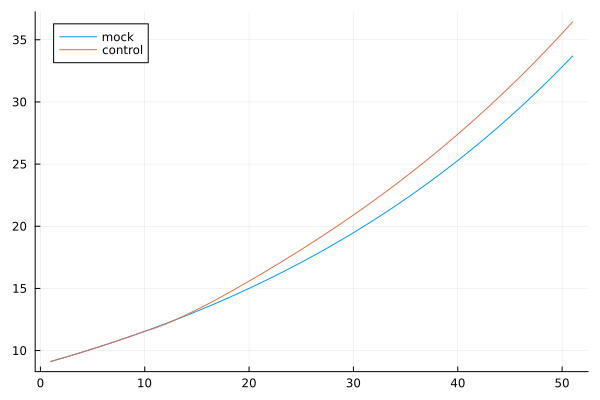

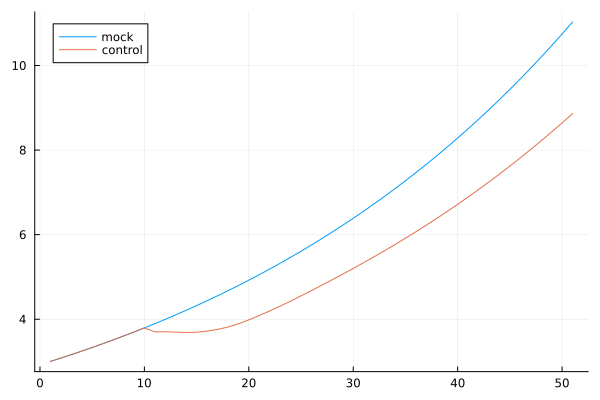

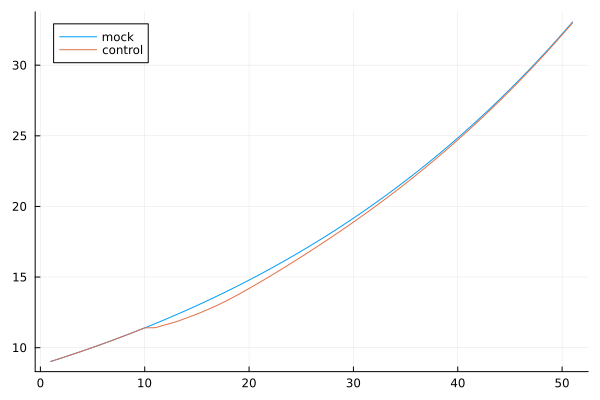

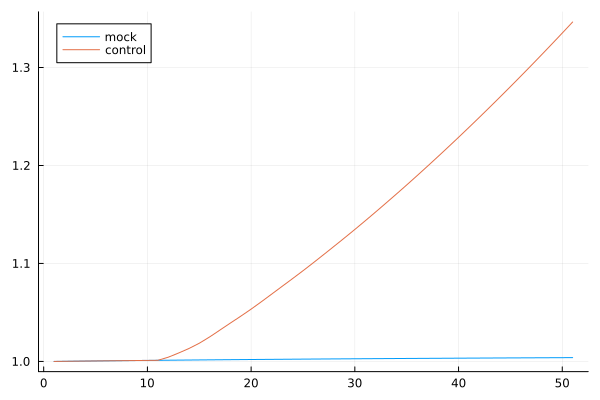

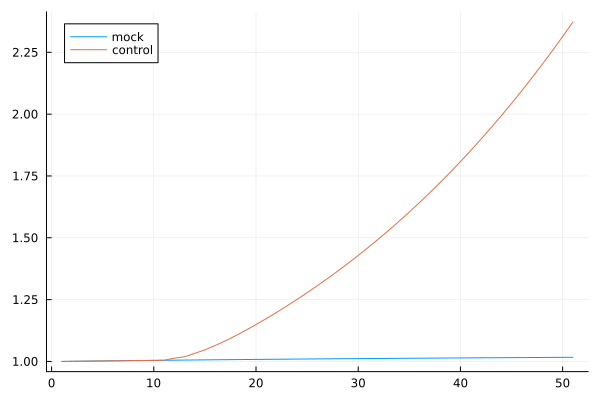

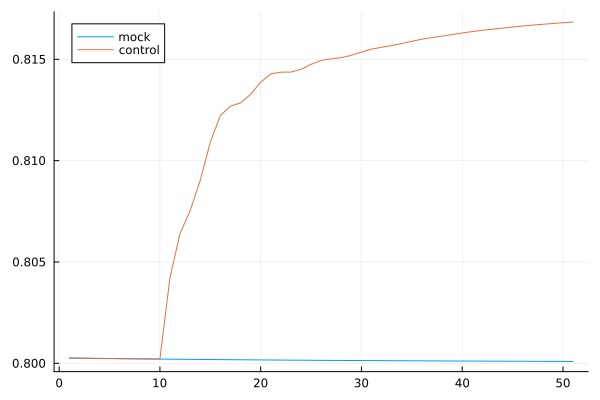

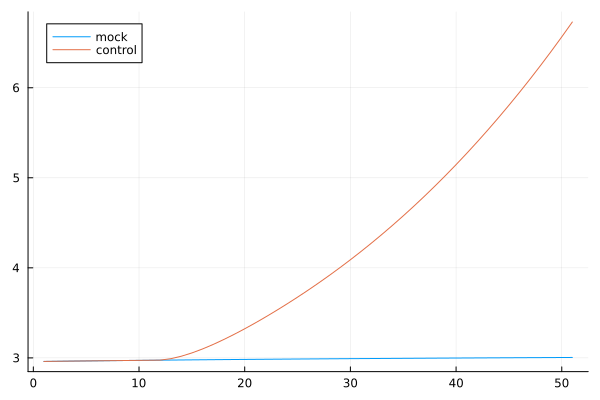

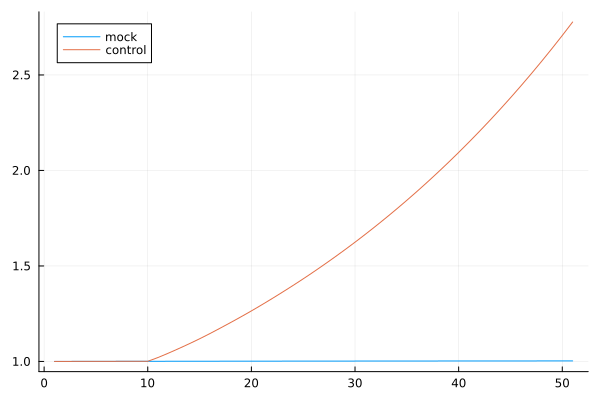

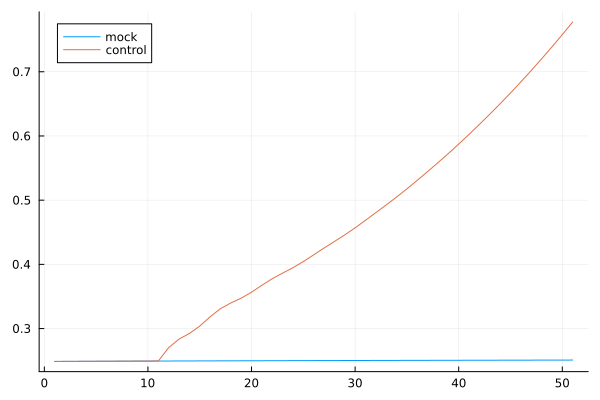

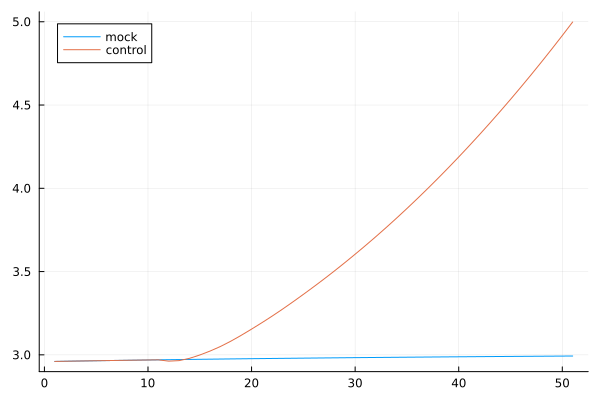

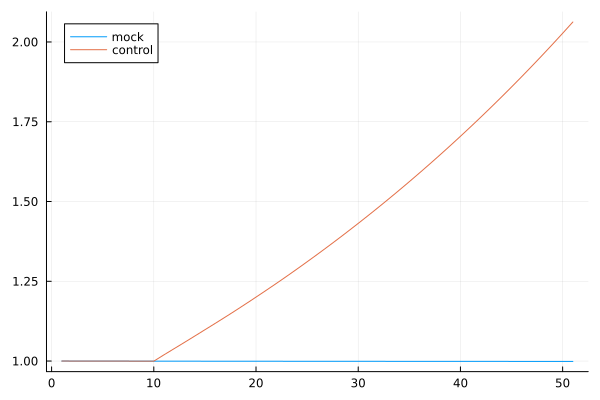

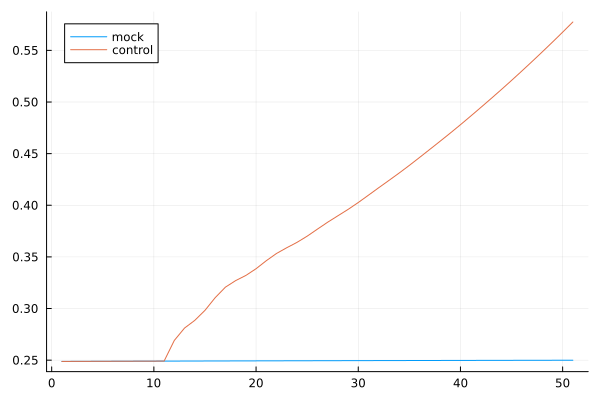

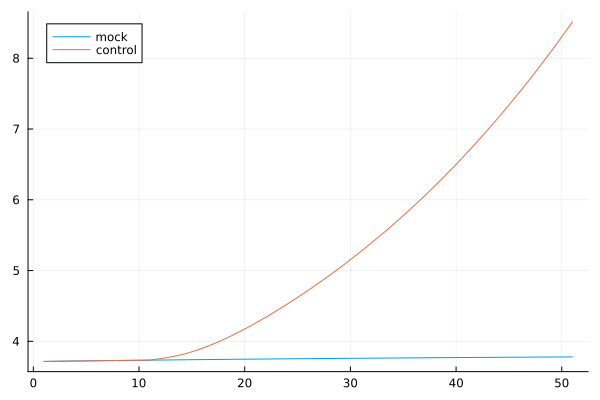

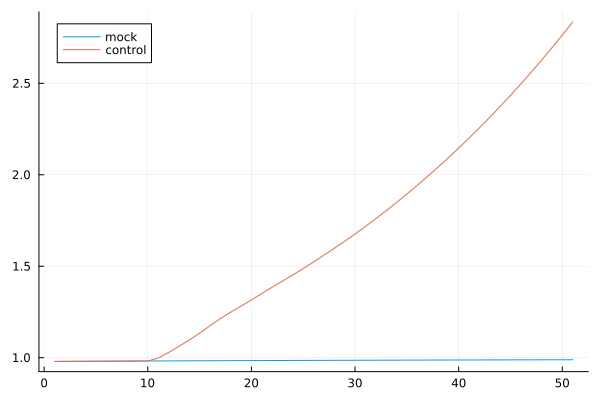

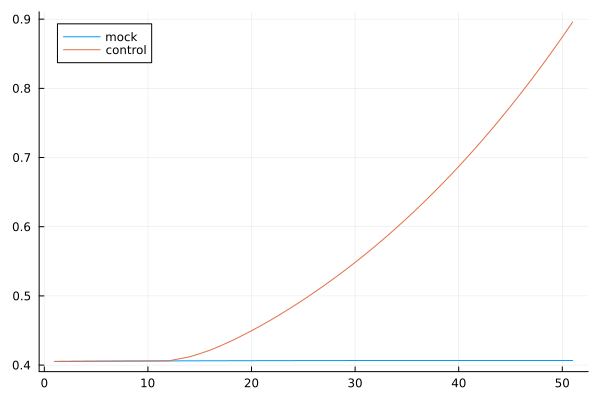

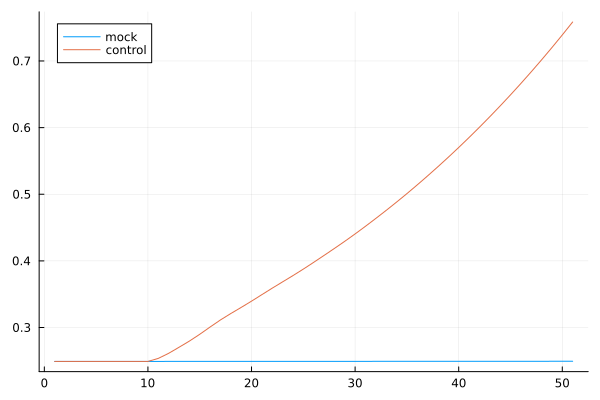

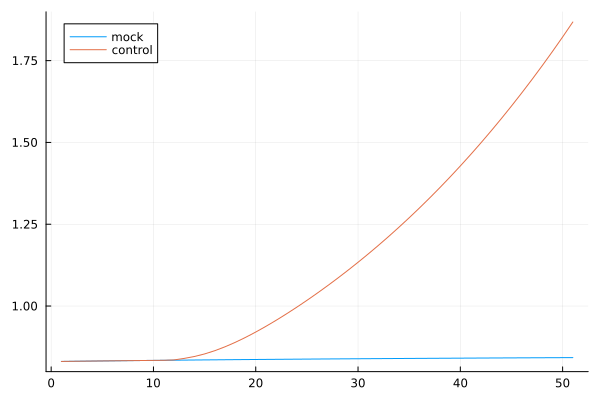

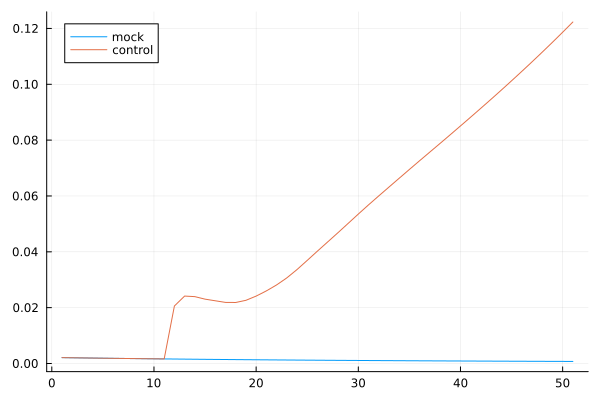

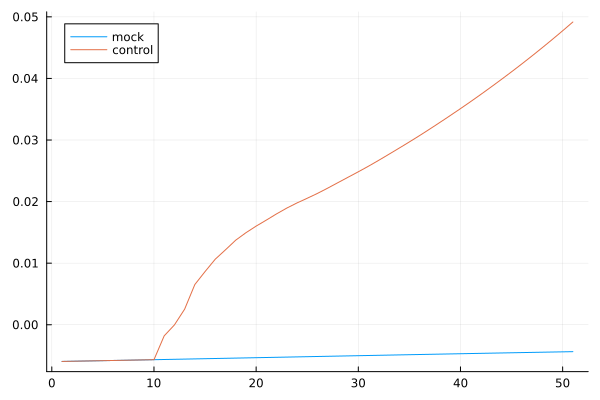

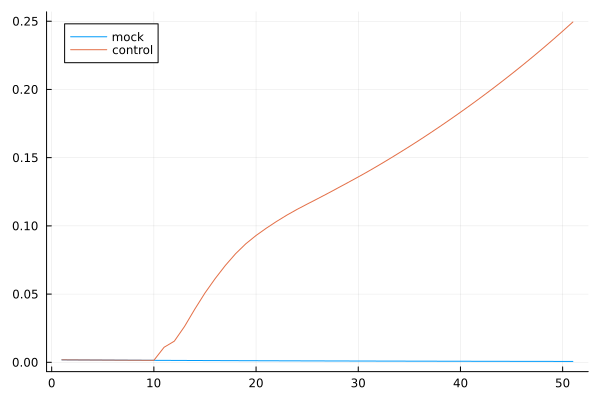

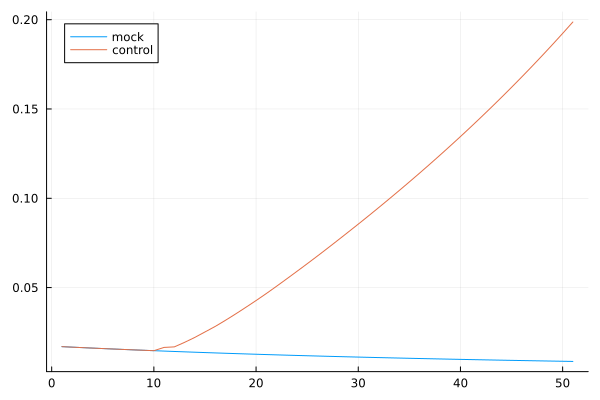

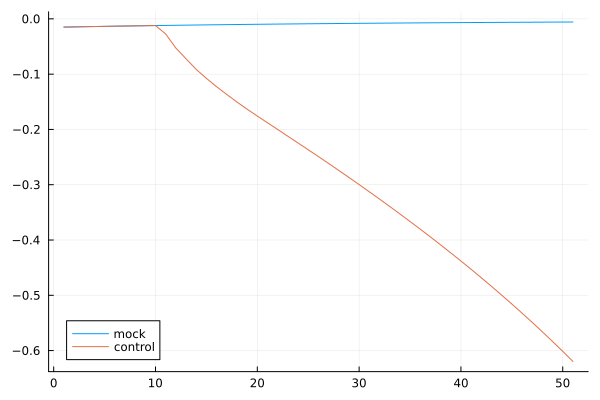

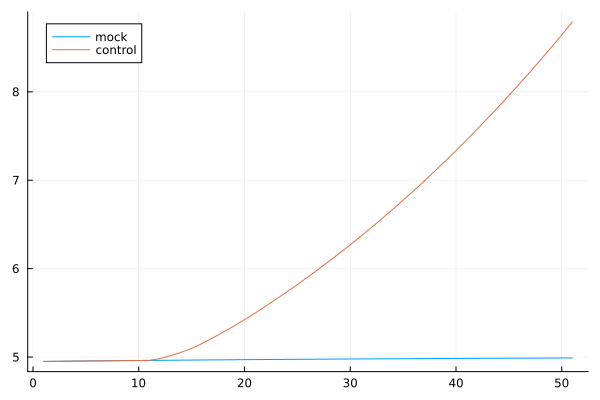

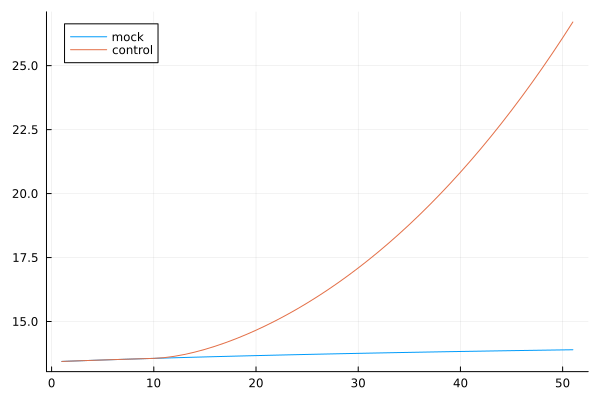

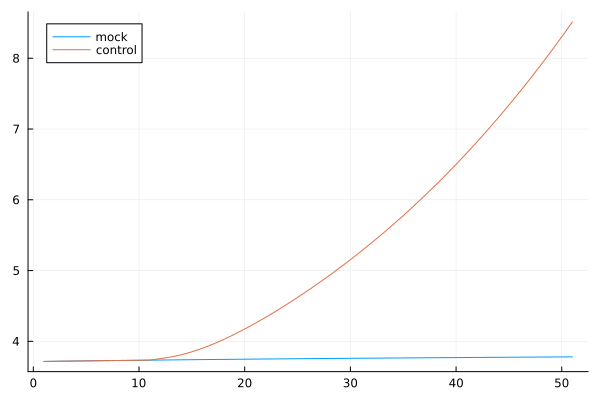

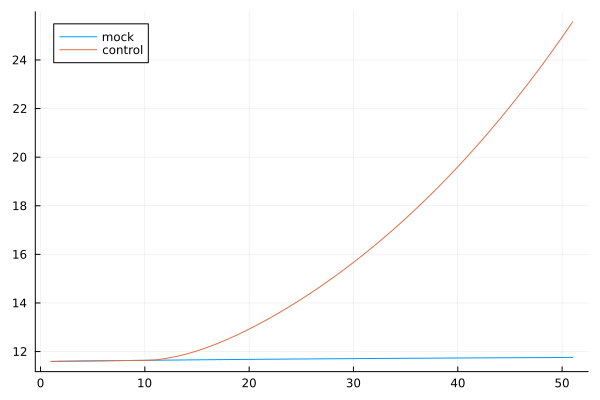

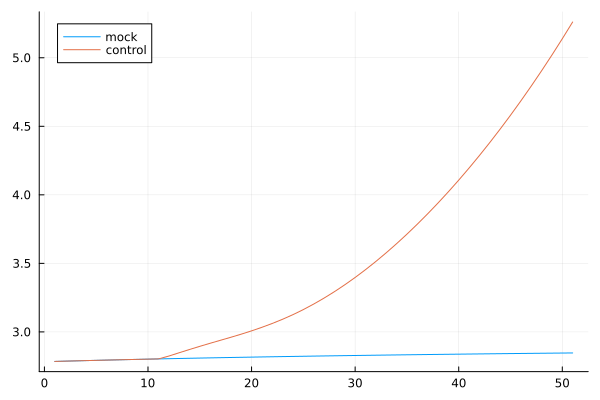

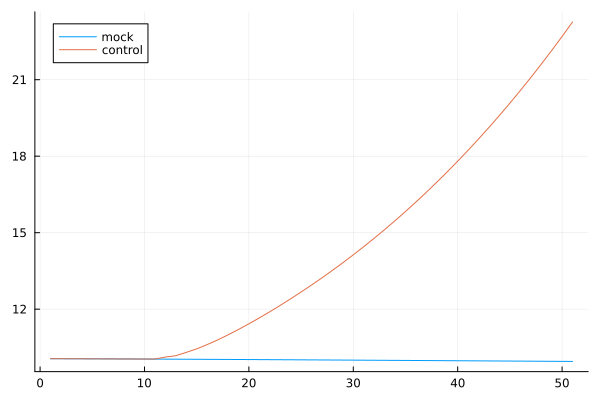

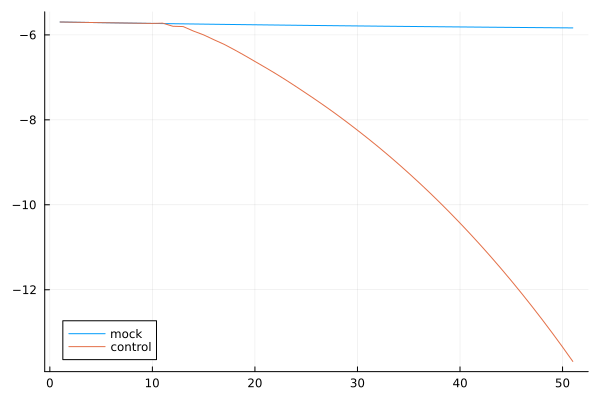

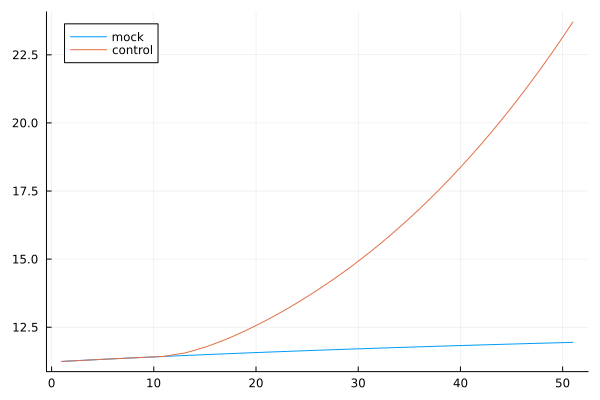

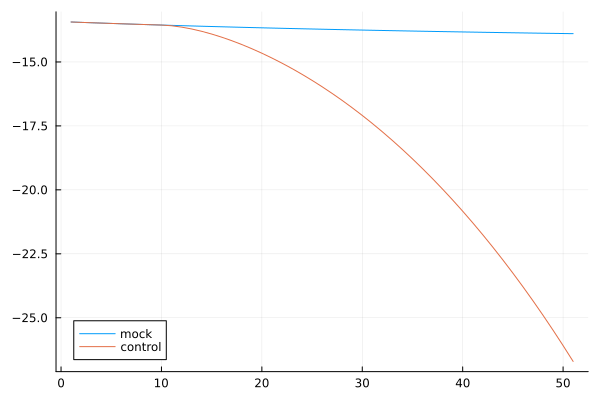

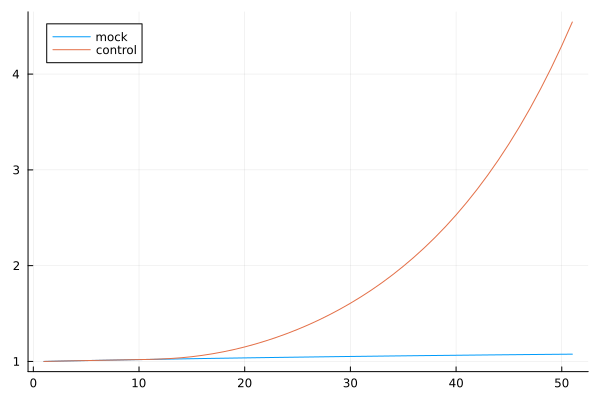

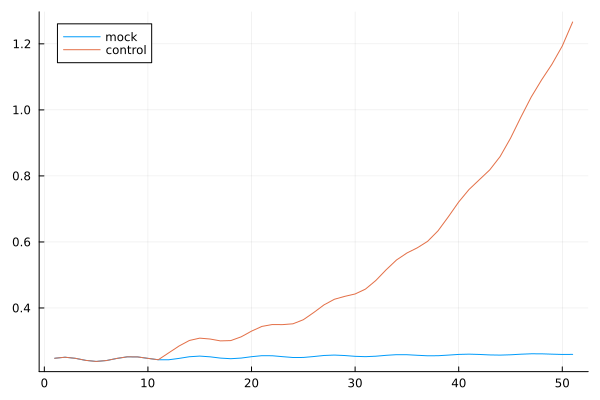

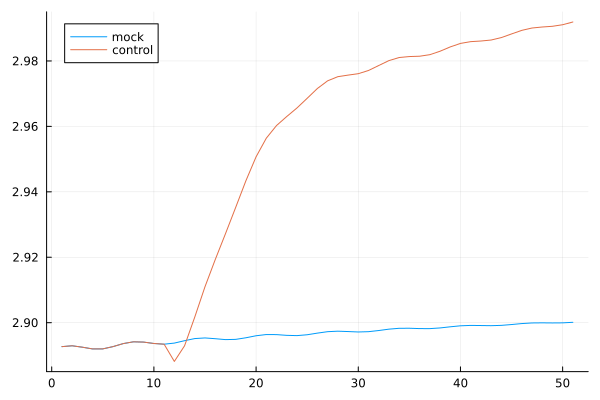

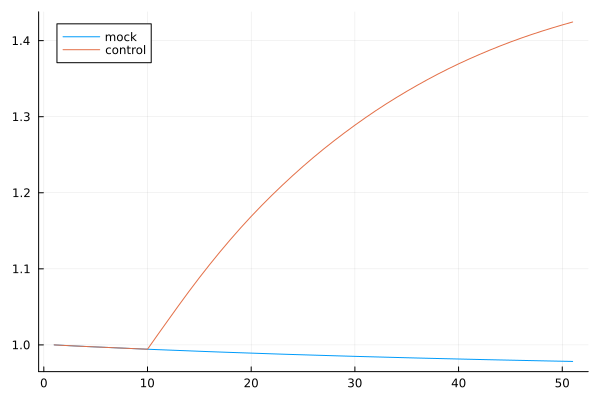

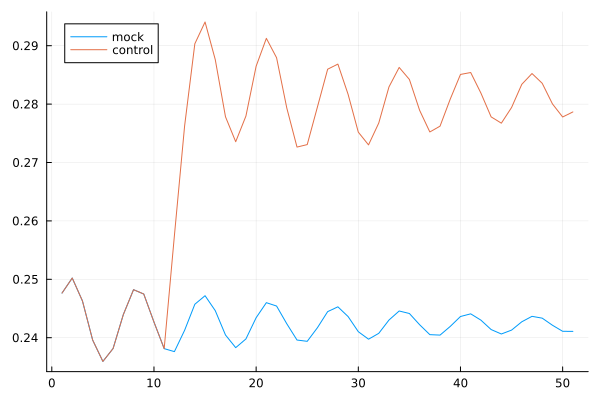

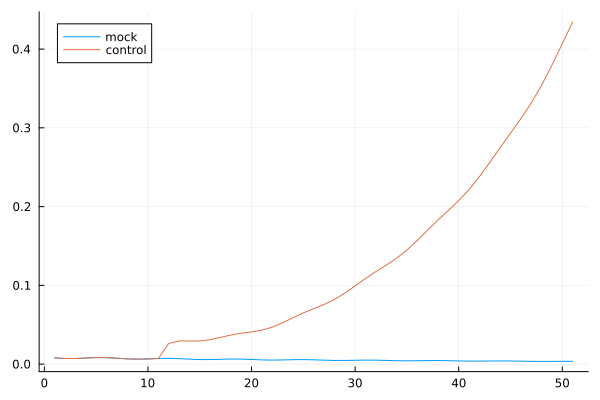

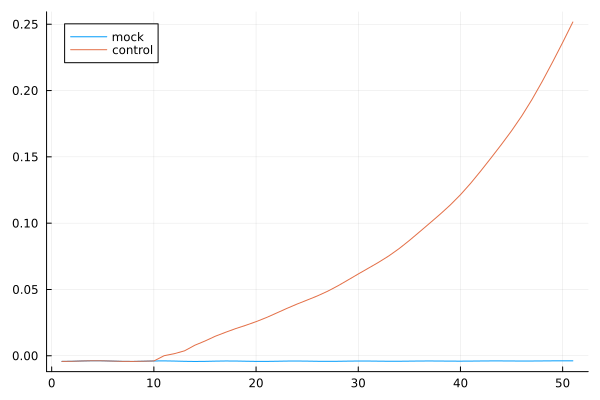

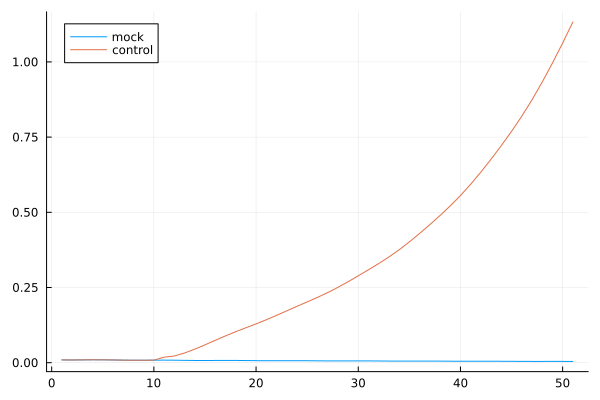

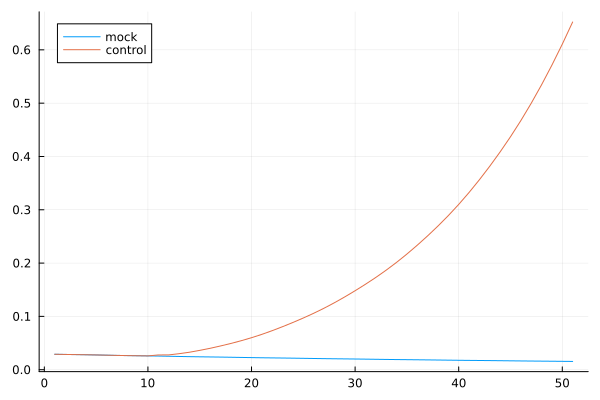

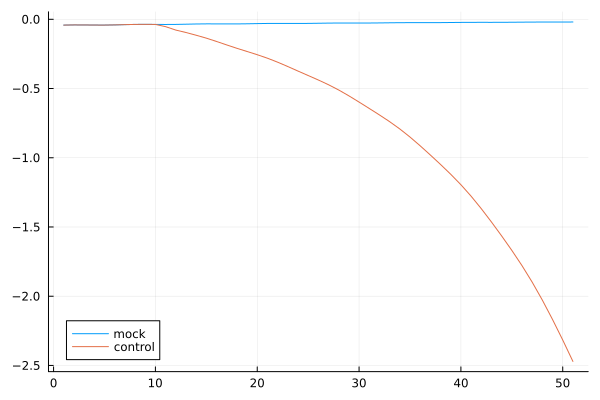

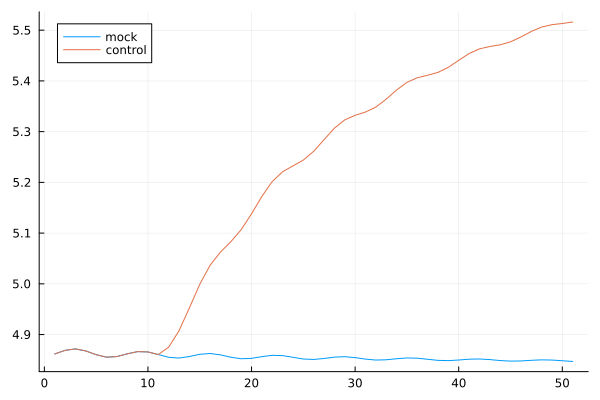

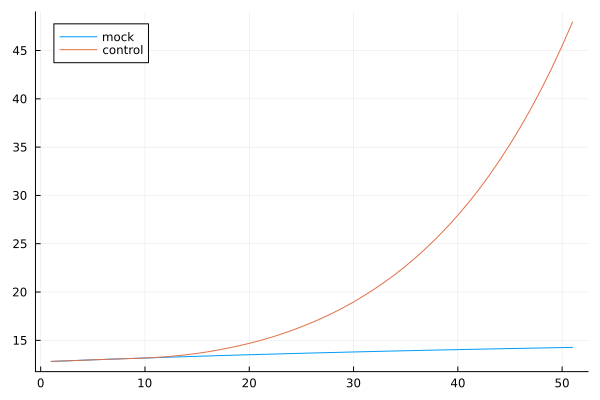

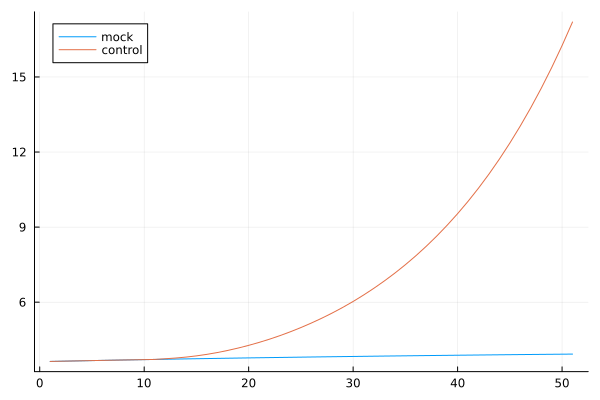

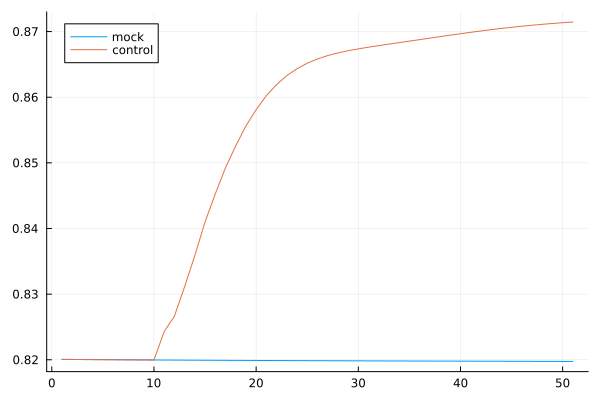

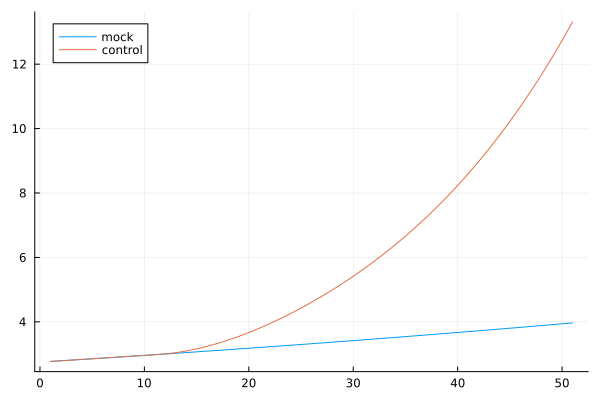

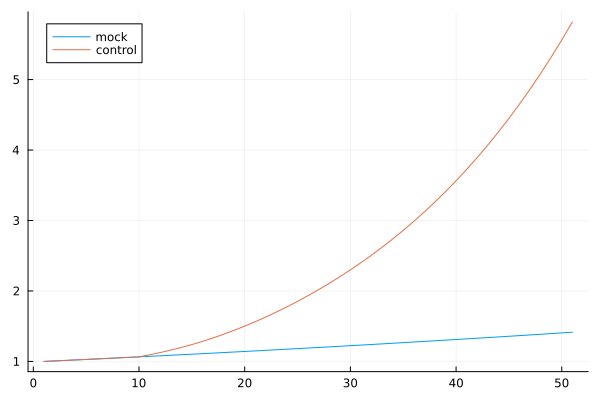

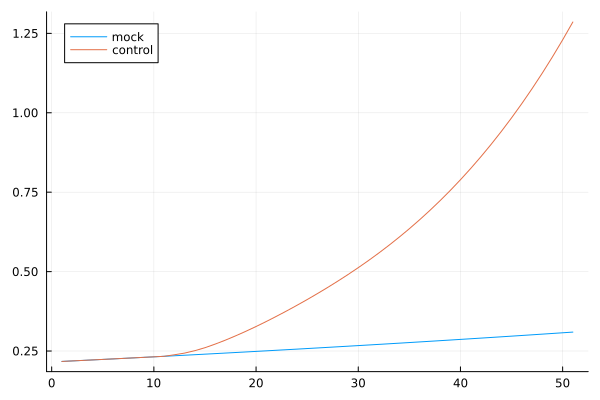

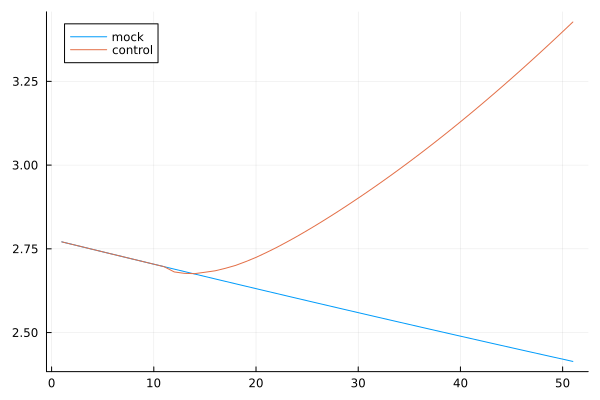

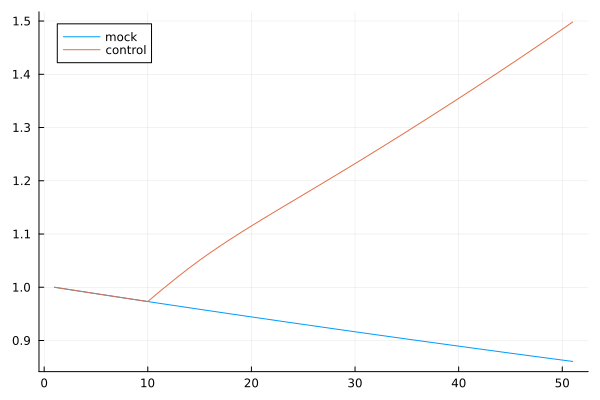

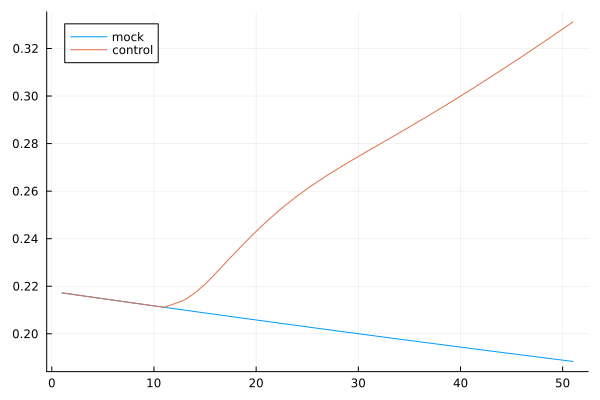

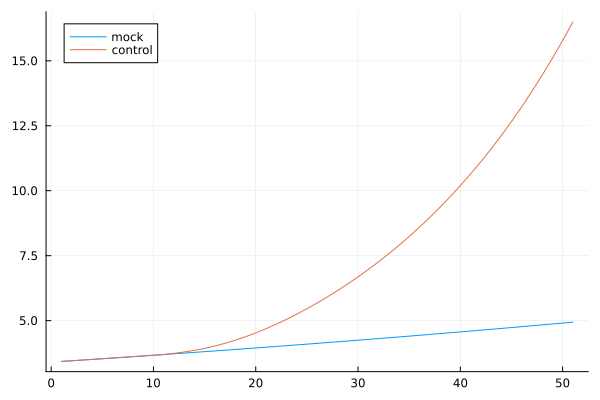

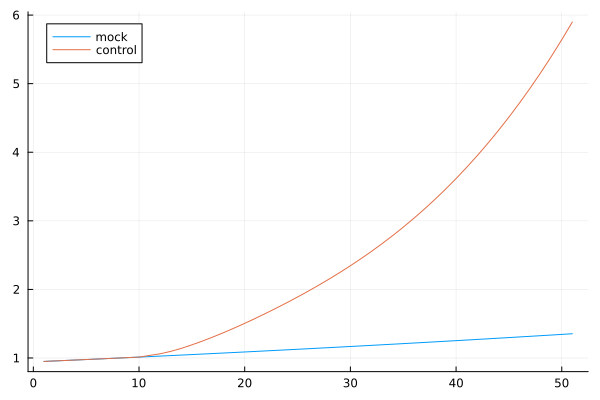

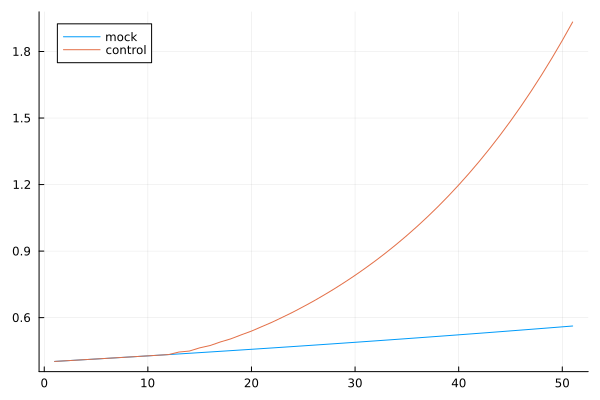

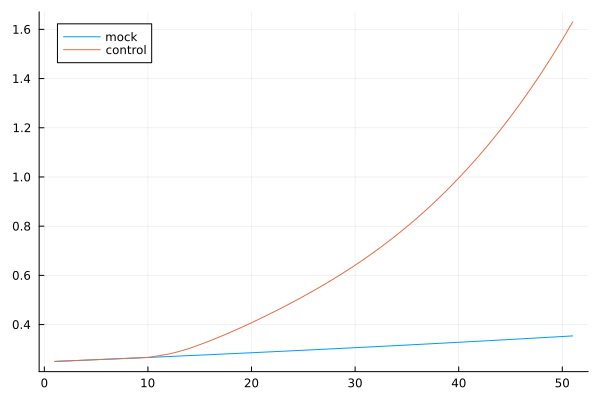

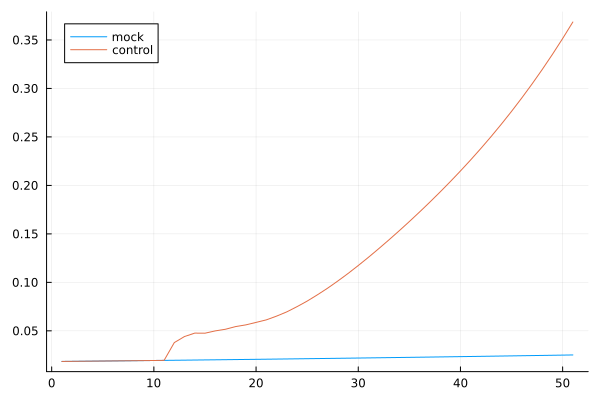

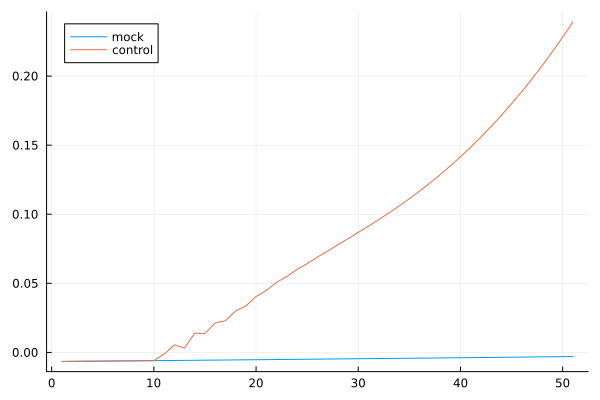

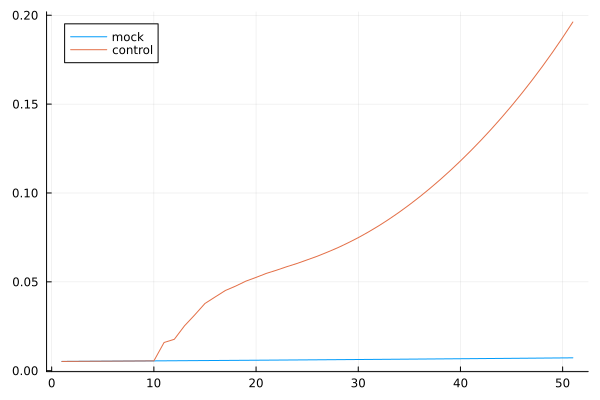

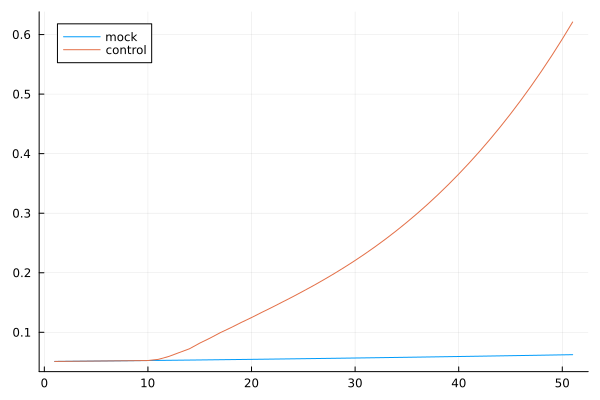

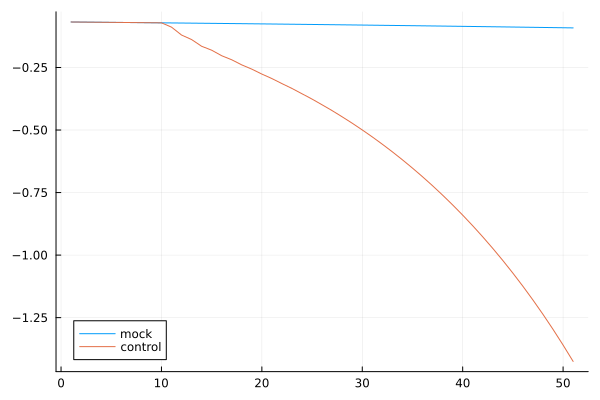

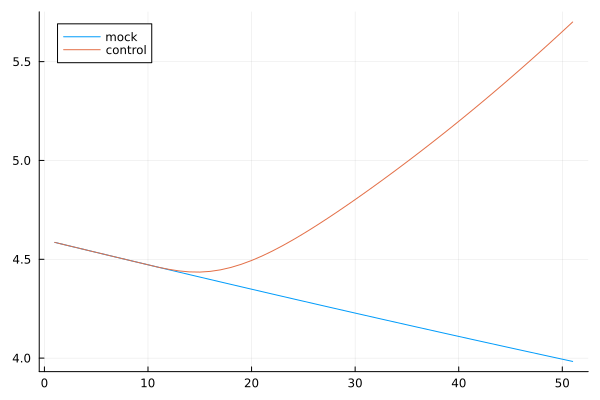

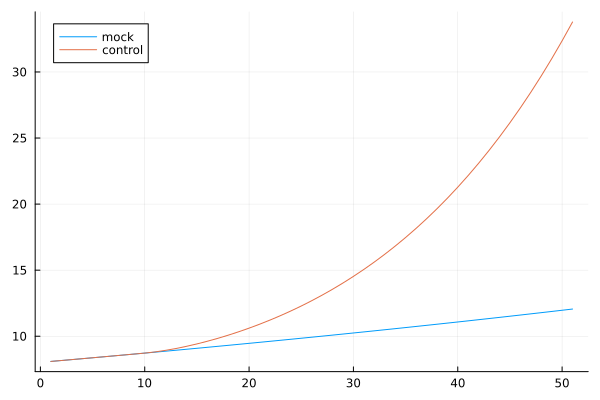

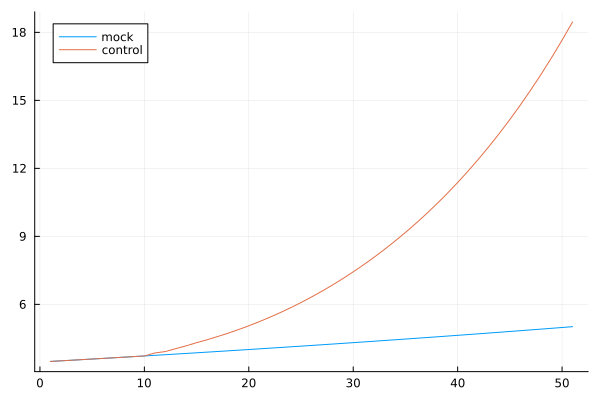

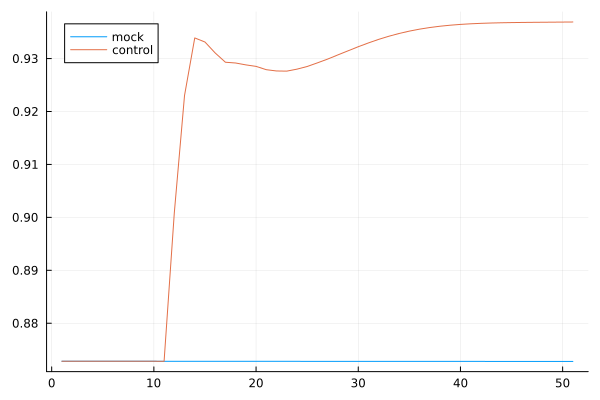

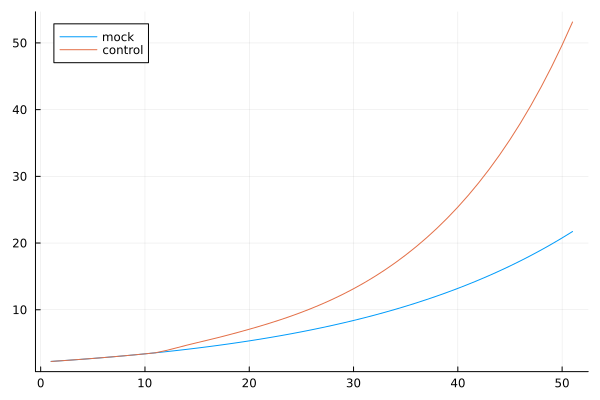

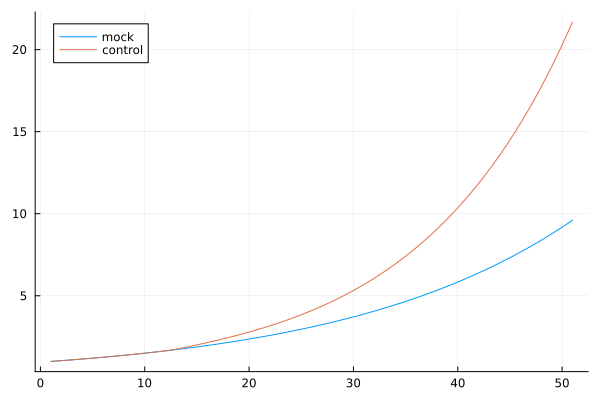

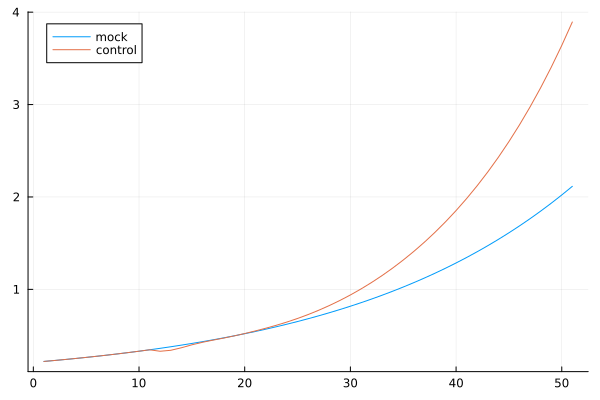

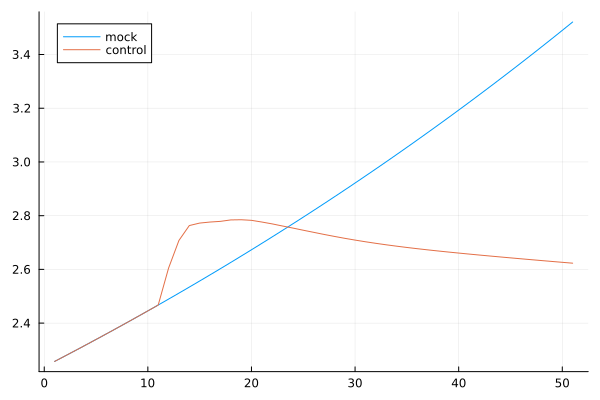

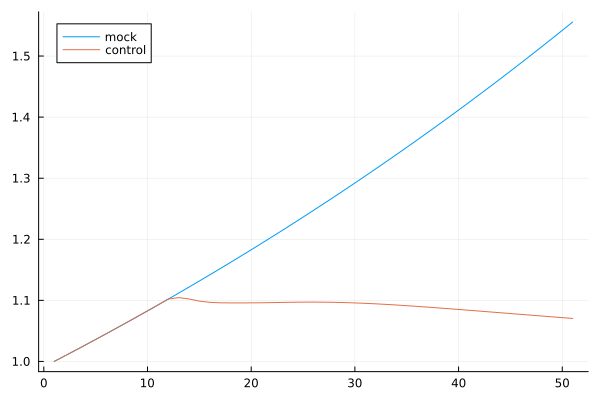

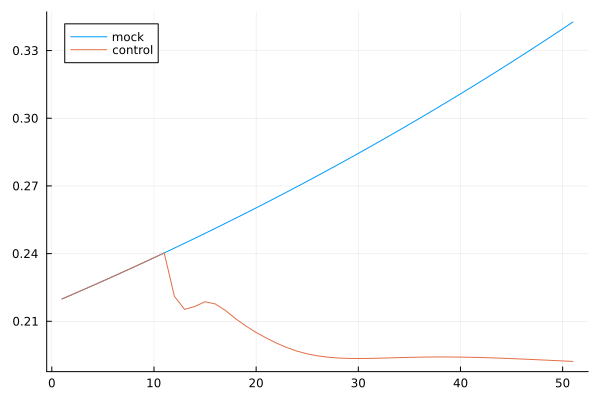

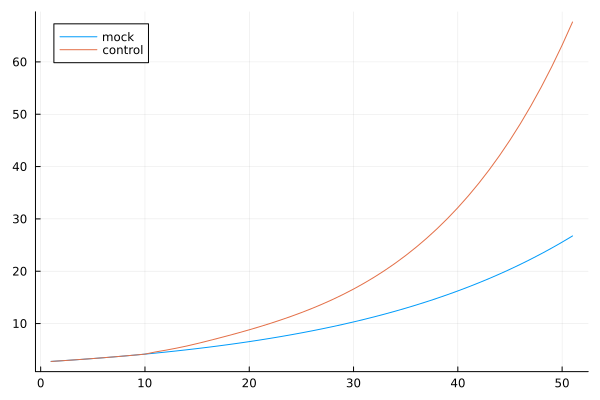

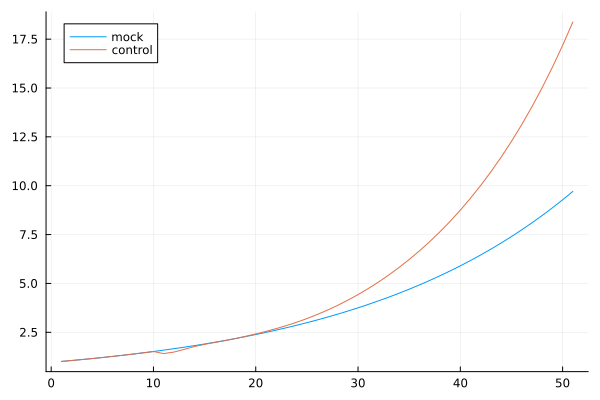

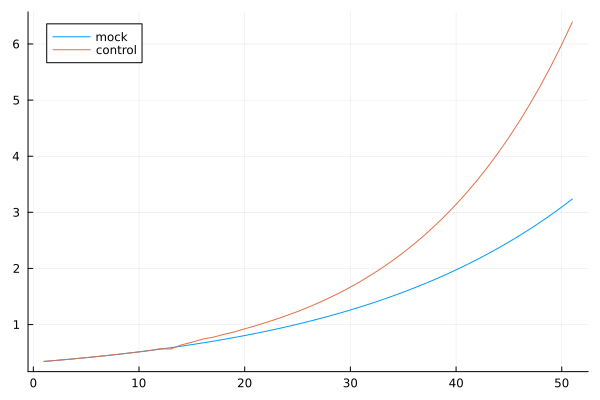

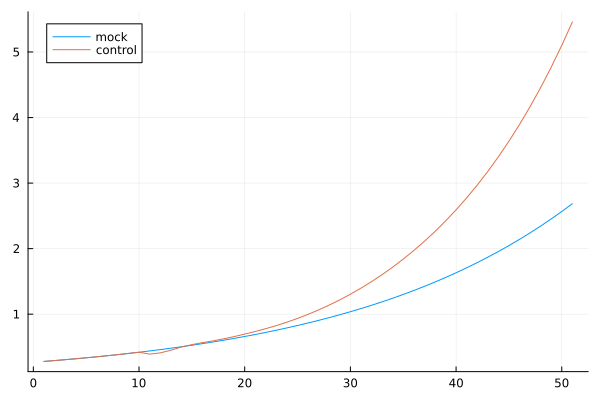

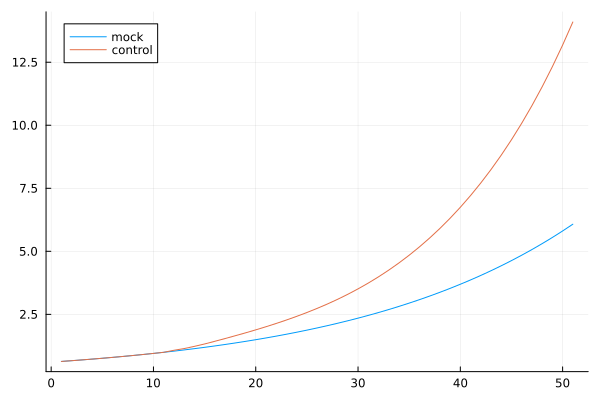

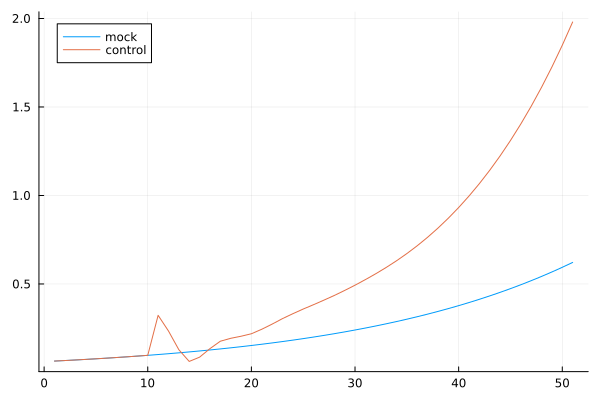

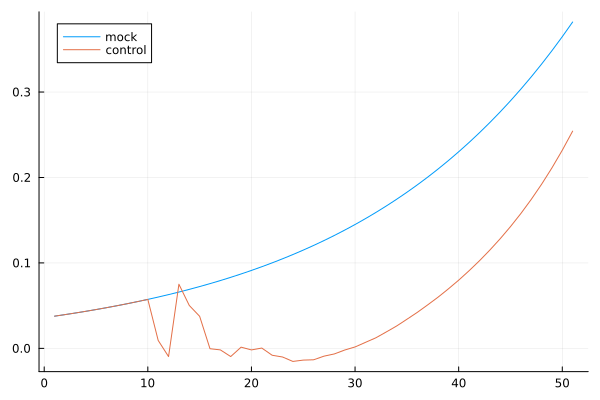

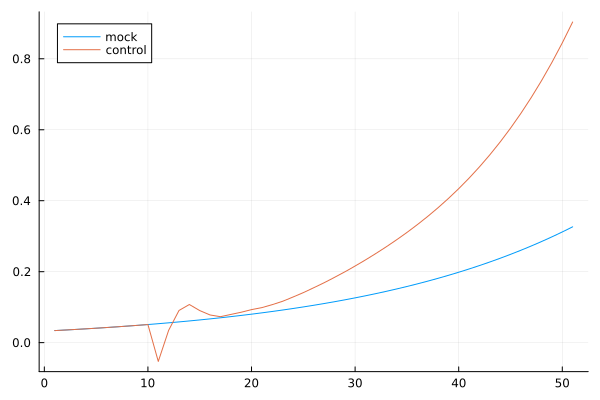

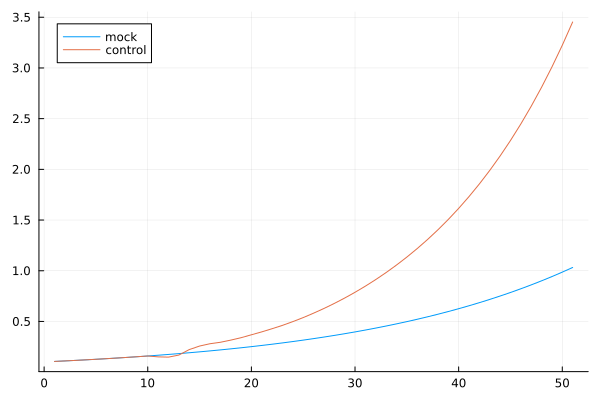

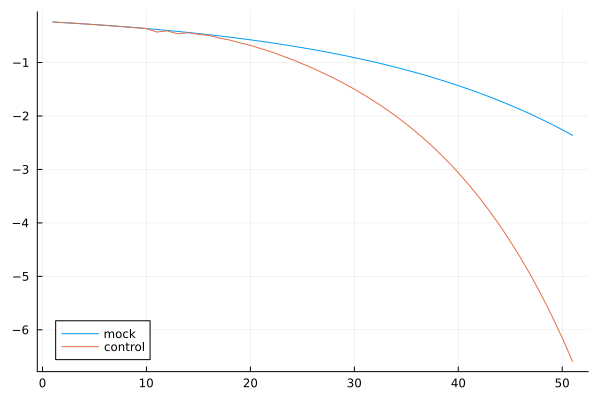

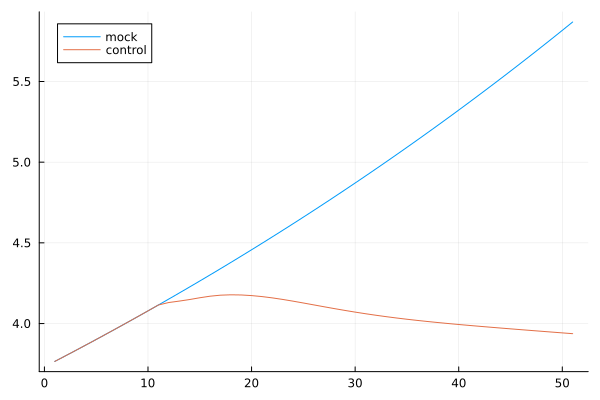

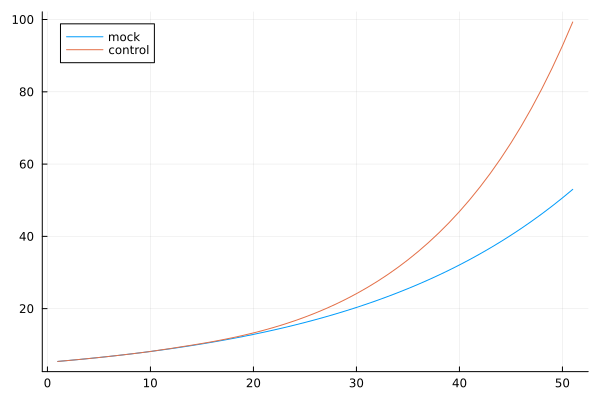

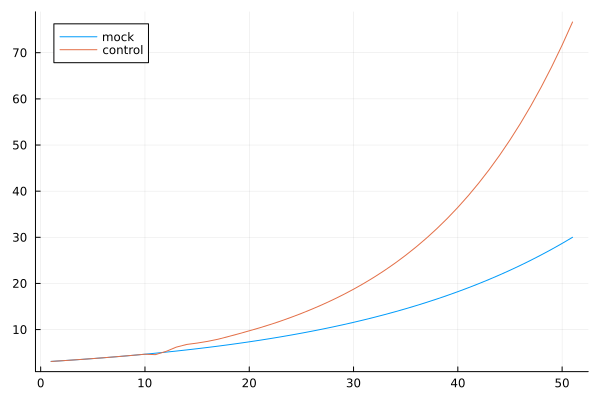

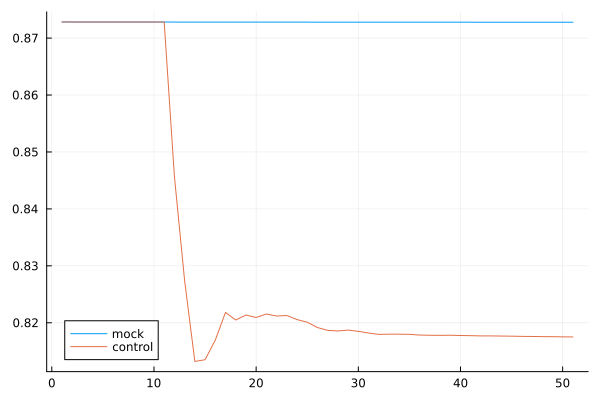

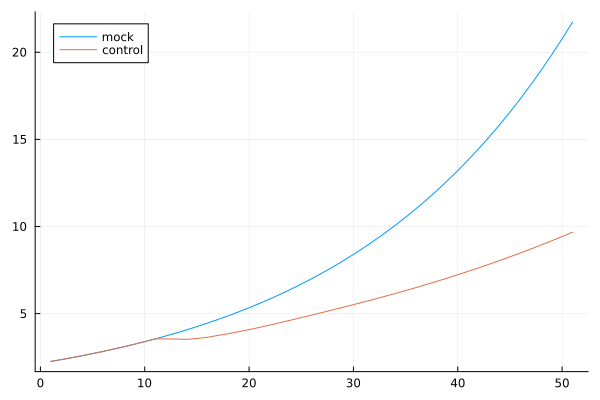

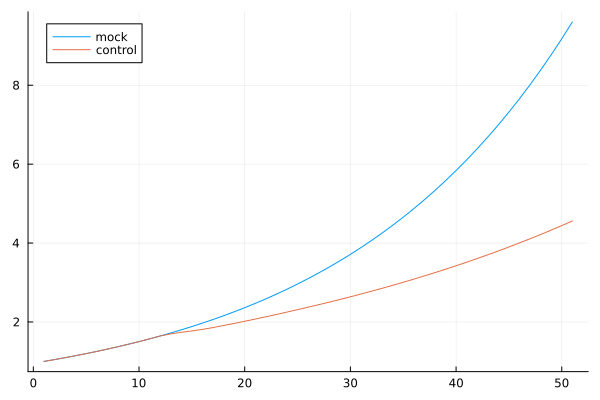

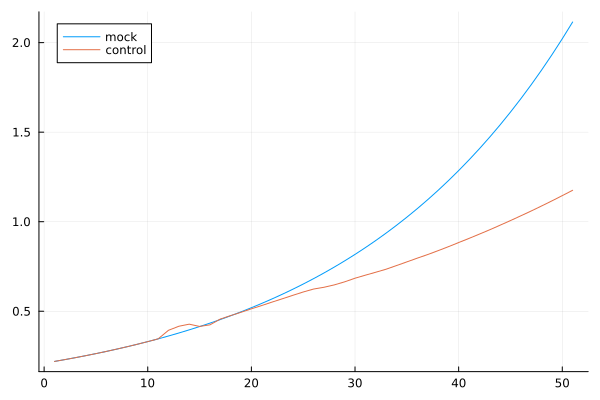

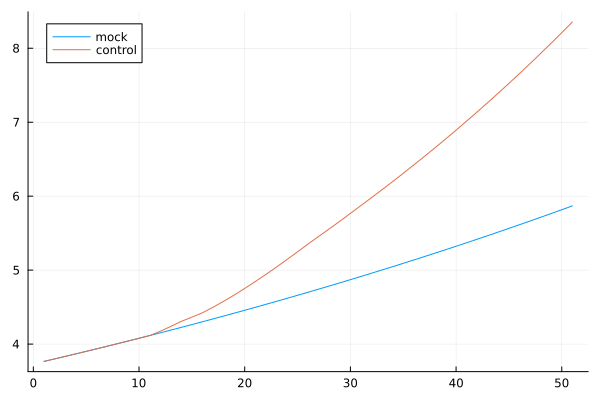

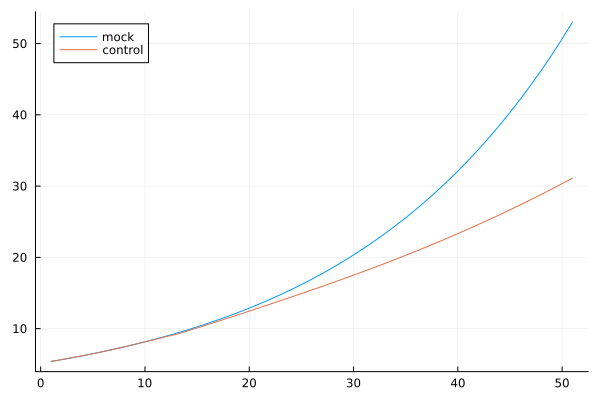

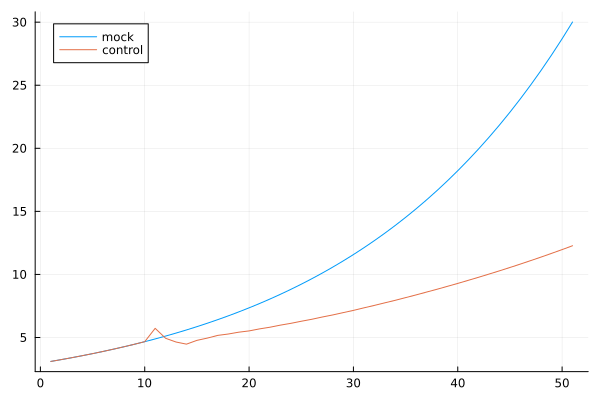

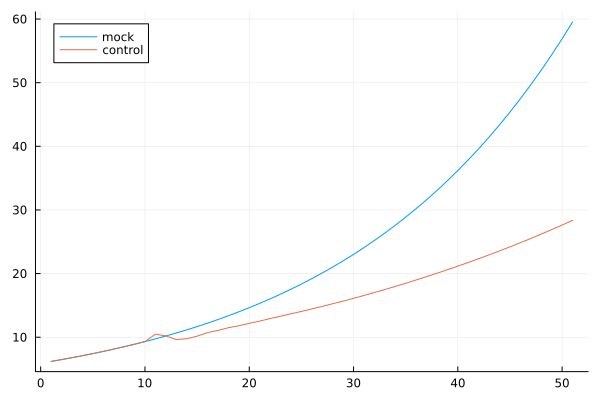

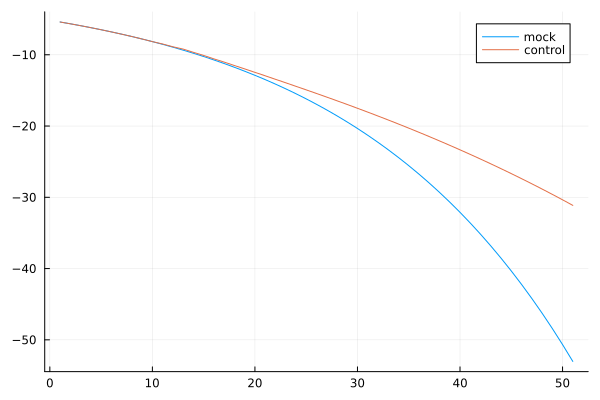

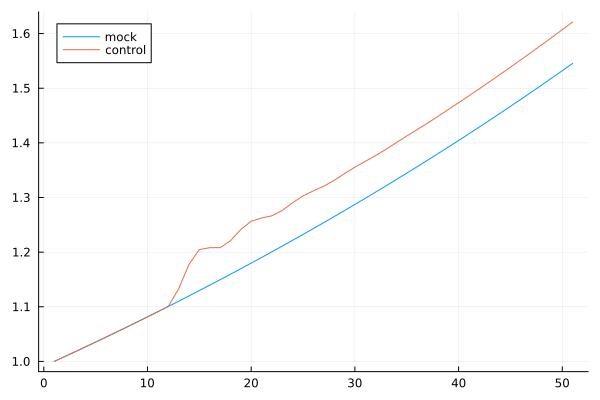

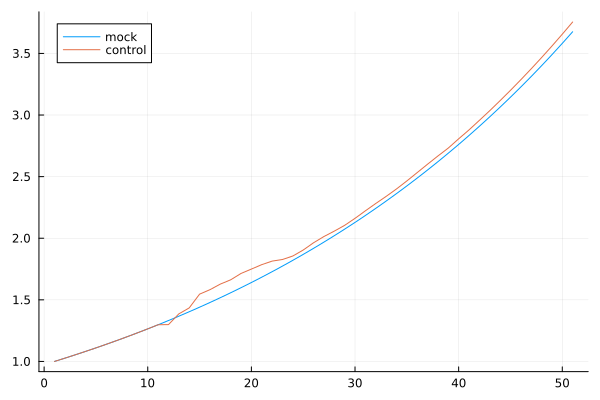

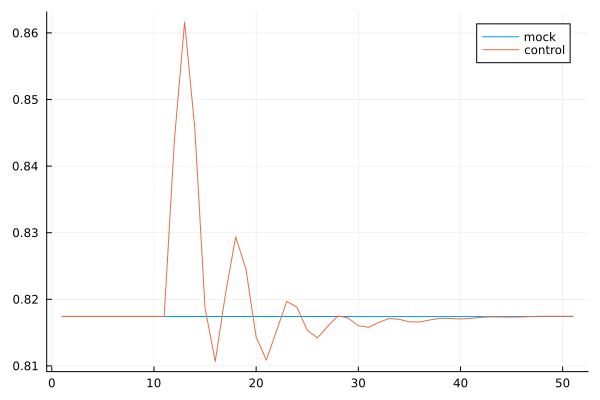

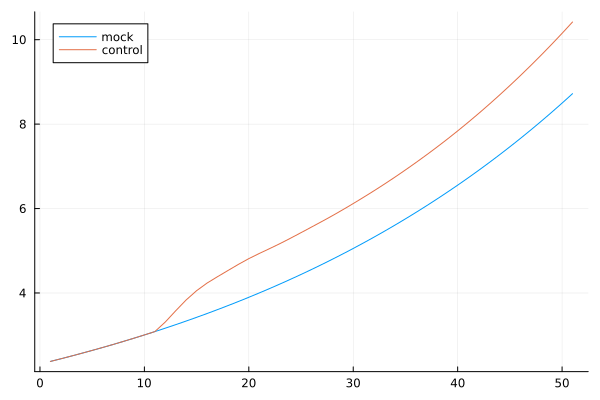

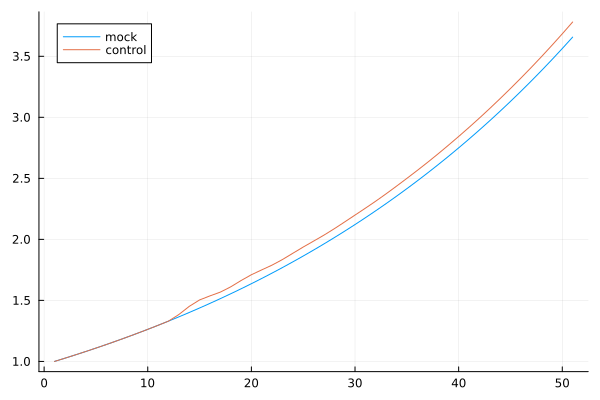

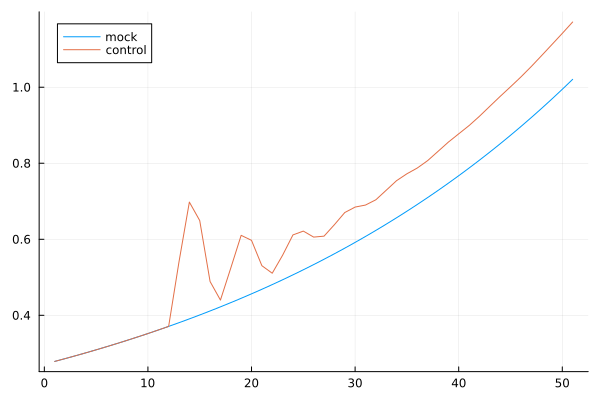

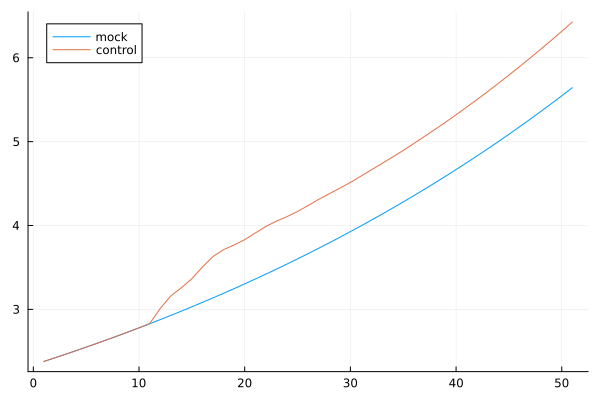

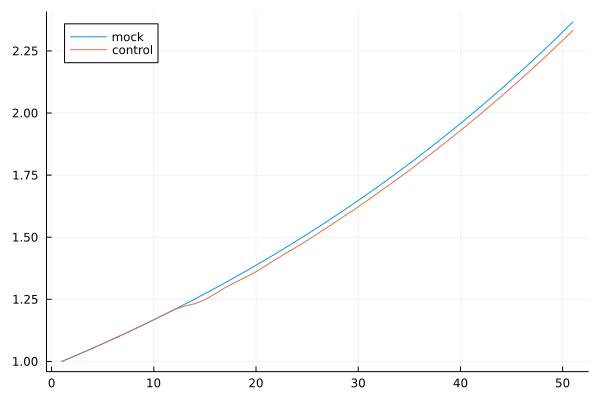

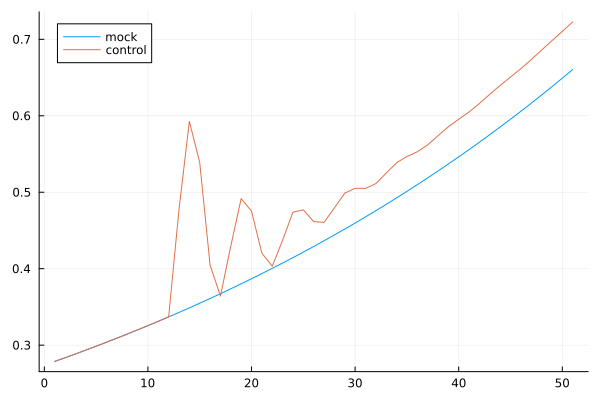

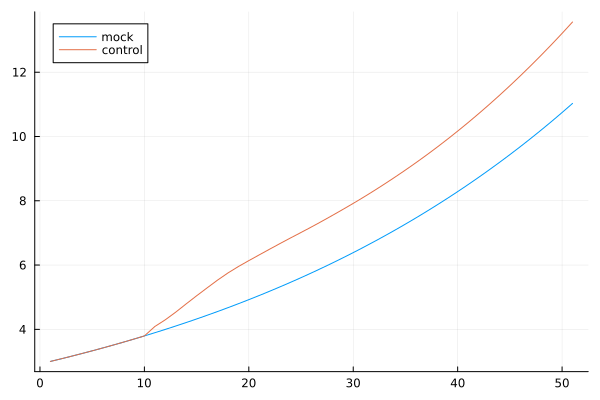

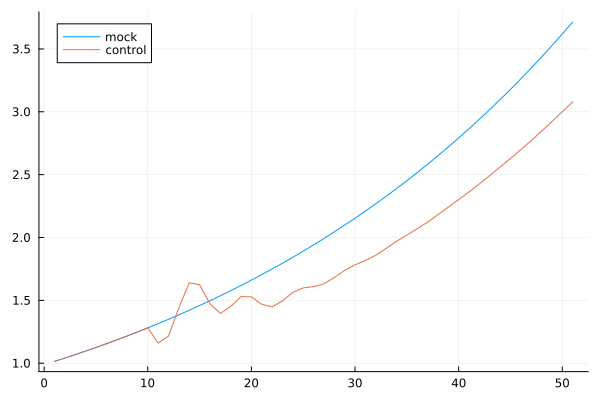

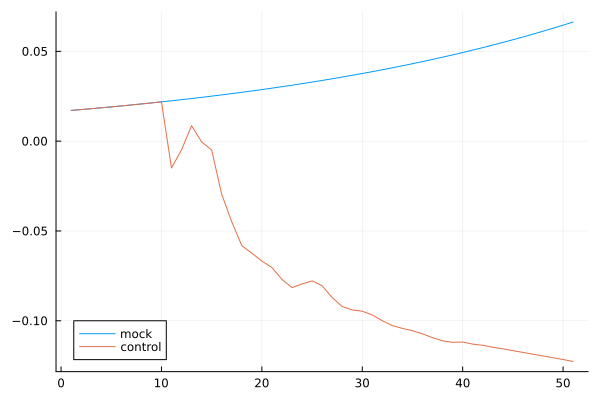

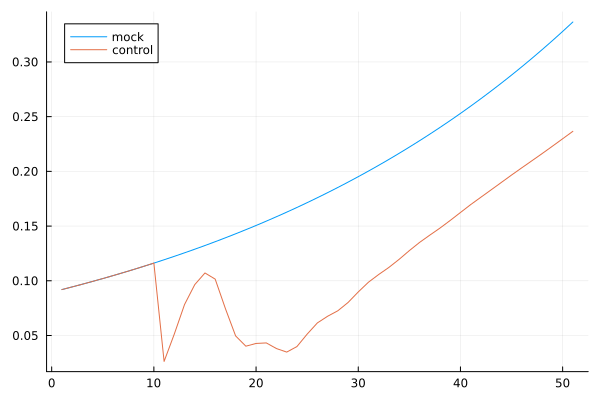

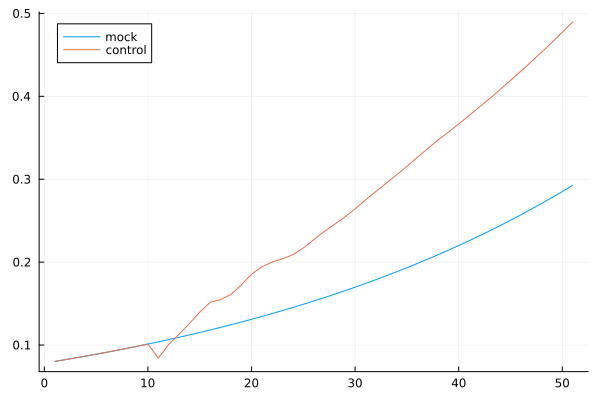

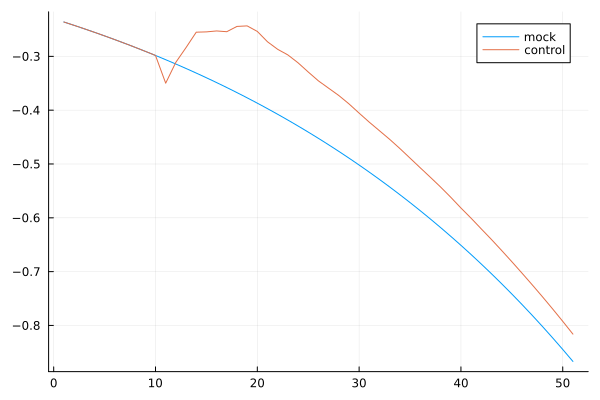

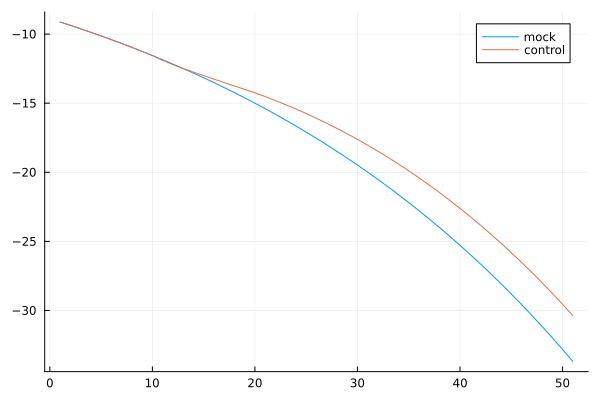

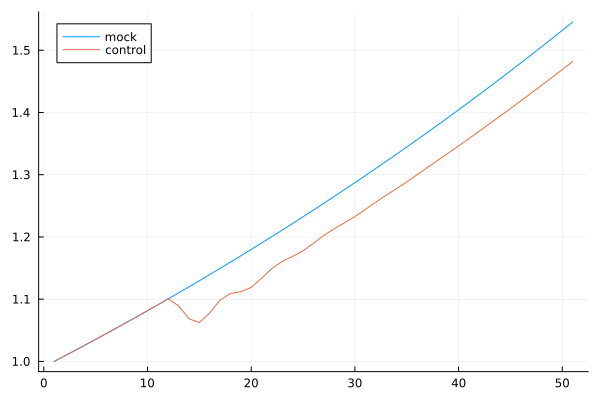

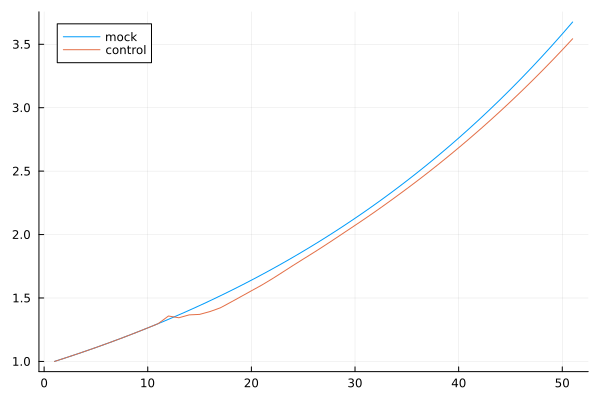

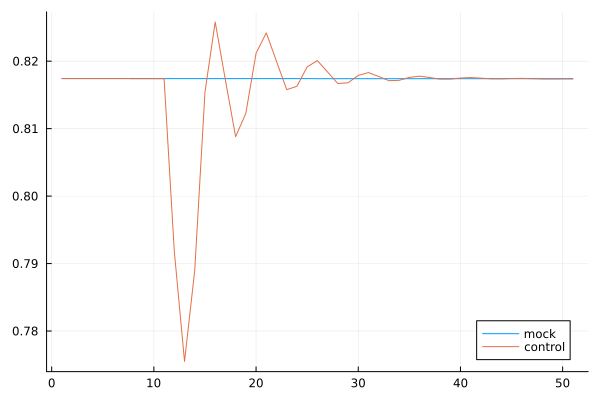

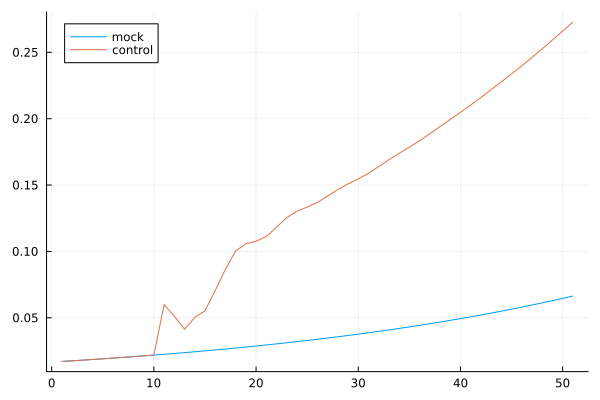

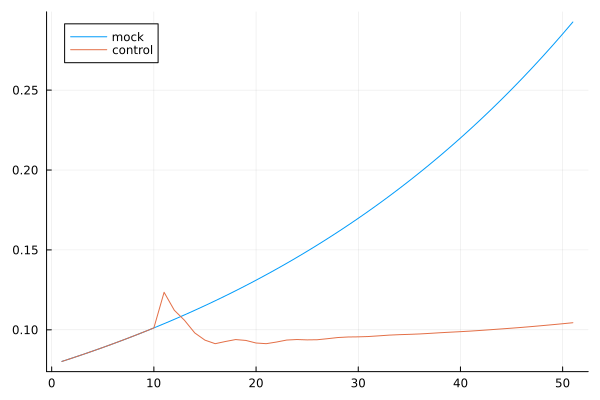

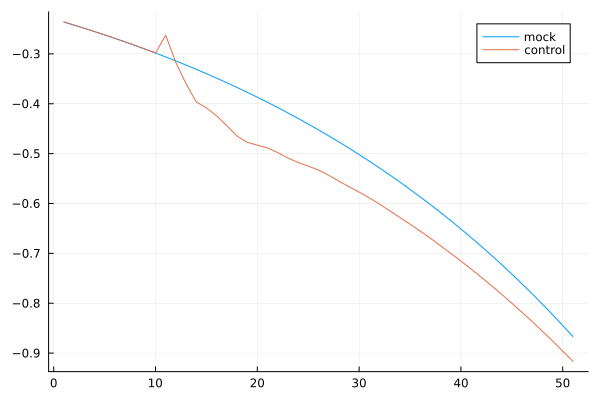

6 政府支出一定(価格変動なしの場合)から政府支出を増やし始めるシナリオ

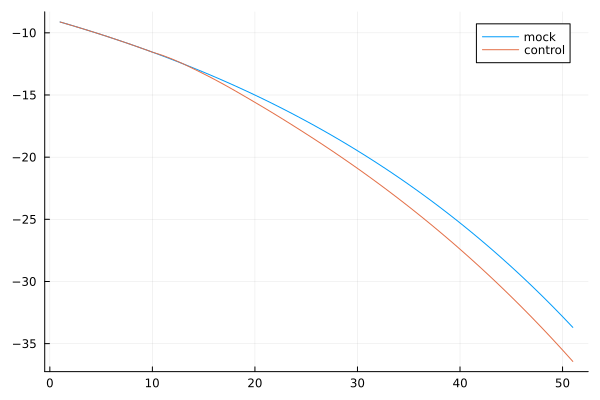

→

mockが政府支出一定のままの場合の差分

6.1 技術や制度に由来する生産力がネックにならないシナリオ

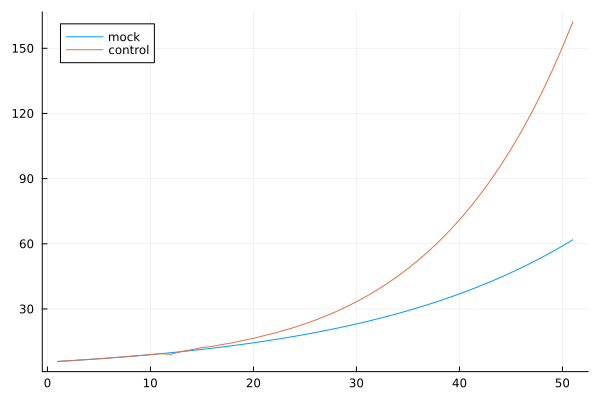

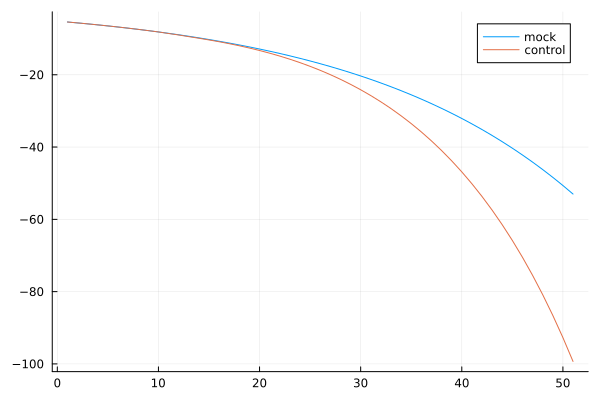

政府の支出の増加が、実質値の増加と価格の上昇をもたらす

6.1.1 価格と稼働率

6.1.2 フロー

6.1.3 ストック

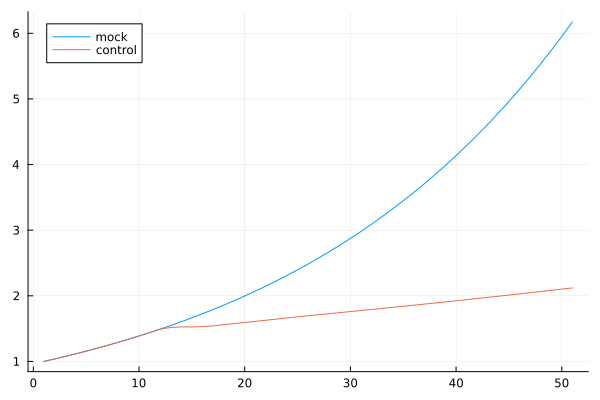

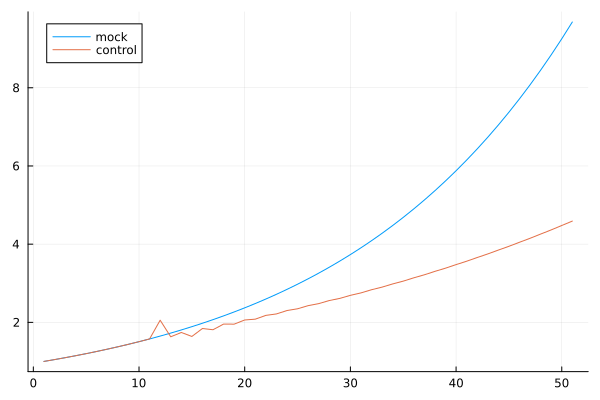

6.2 技術や制度に由来する生産力がネックになるシナリオ

政府の支出の増加の影響が、実質値ではなく、主に価格の上昇によって吸収される。

6.2.1 価格と稼働率

6.2.2 フロー

6.2.3 ストック

6.3 企業の内部資金が投資のネックになるシナリオ

で配当の出しやすさを上げ、

で投資に必要な内部資金の量を増やす

6.3.1 価格と稼働率

6.3.2 フロー

6.3.3 ストック

7 企業の内部資金が投資のネックになるシナリオ

で配当の出しやすさを上げ、

で投資に必要な内部資金の量を増やす

7.1 労働分配率を上げ始めるシナリオ

→

7.1.1 価格と稼働率

7.1.2 フロー

7.1.3 ストック

7.2 労働分配率を下げ始めるシナリオ

→

7.2.1 価格と稼働率

7.2.2 フロー

7.2.3 ストック

8 消費需要水準がGDP成長のネックになるシナリオ

8.1 労働分配率を上げ始めるシナリオ

→

8.1.1 価格と稼働率

8.1.2 フロー

8.1.3 ストック

8.2 労働分配率を下げ始めるシナリオ

→

8.2.1 価格と稼働率

8.2.2 フロー

8.2.3 ストック