前提とか

タイトルで偉そうなこと言ってるけど、モデルの出来はさほど良くない。

使ったモデルはこれ

github.com

のver. 1.0.3で、現在のmain.ipynb の前身。

下記の内容を書いたときよりも新しいモデルの詳細と実装はこちら

github.com

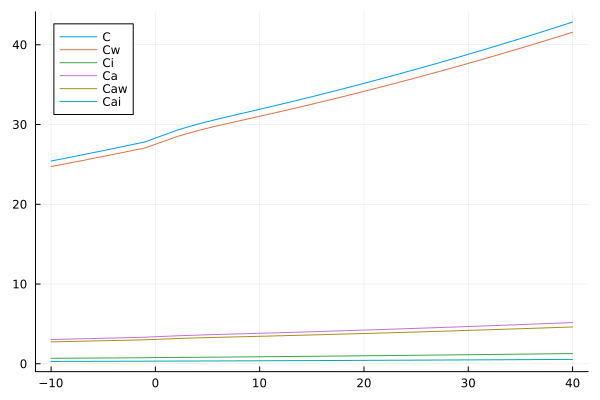

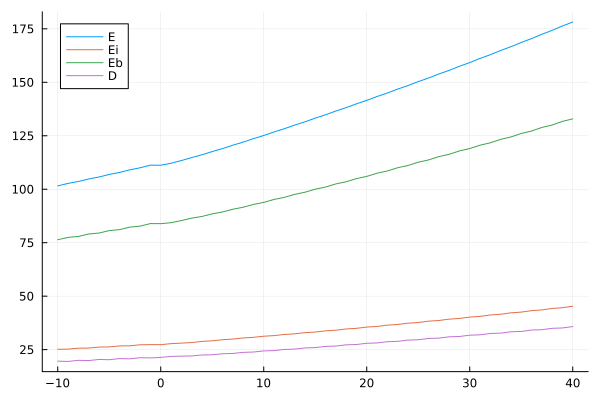

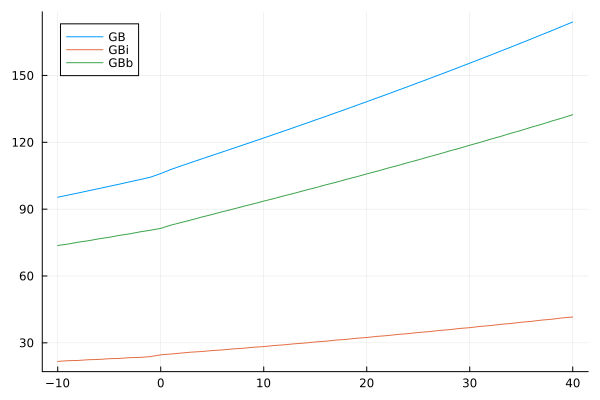

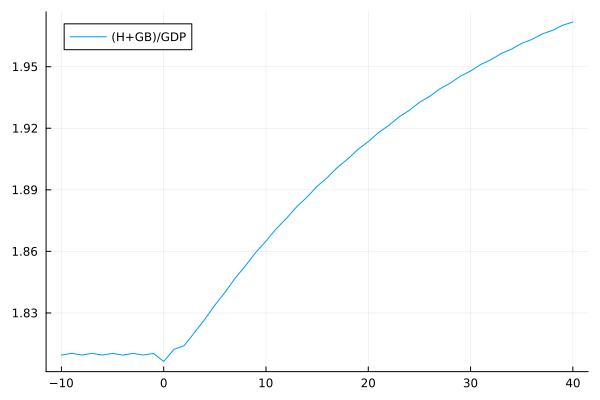

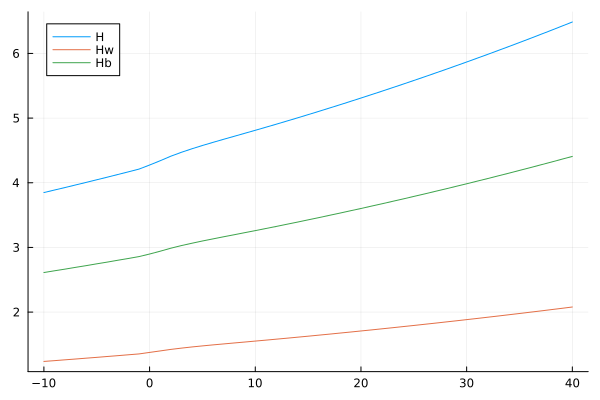

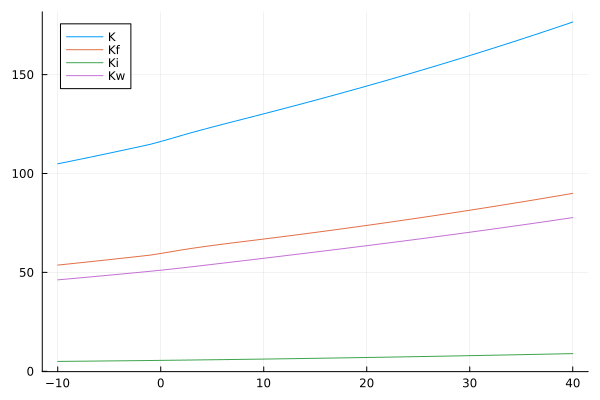

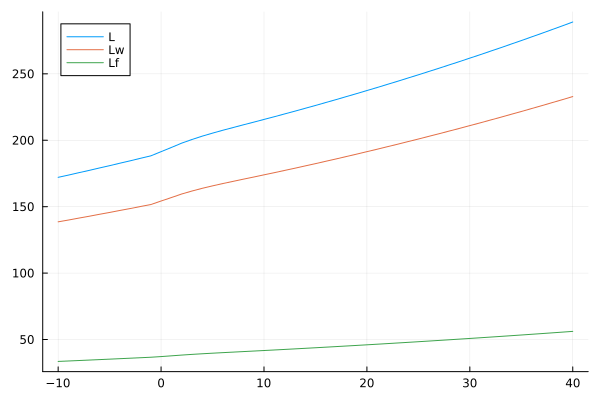

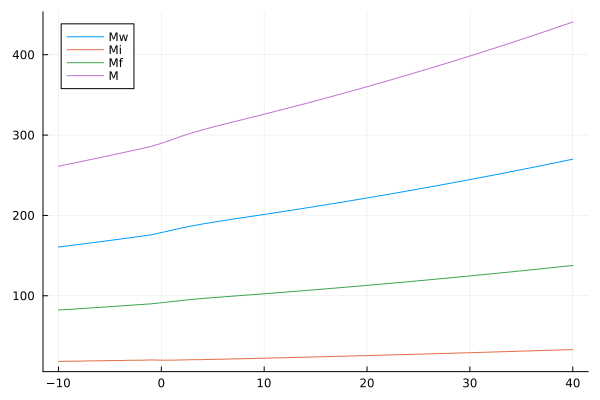

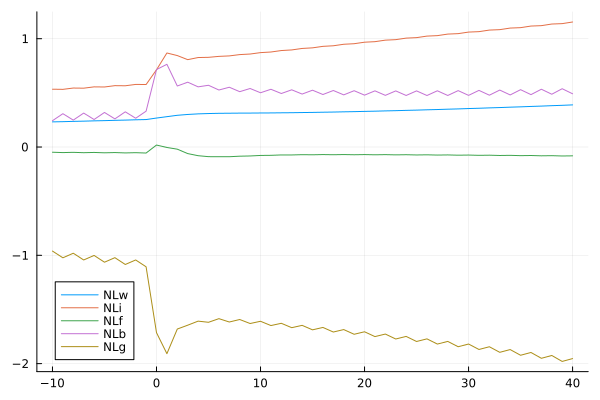

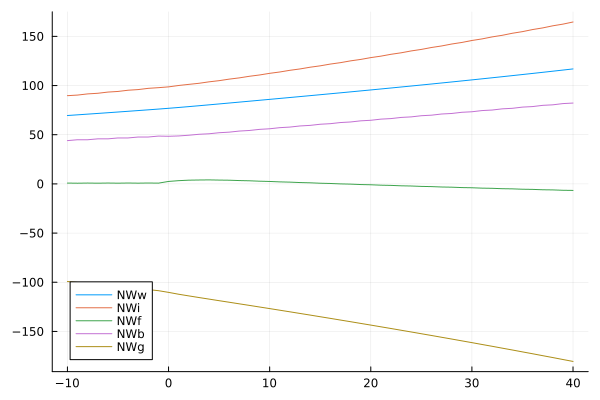

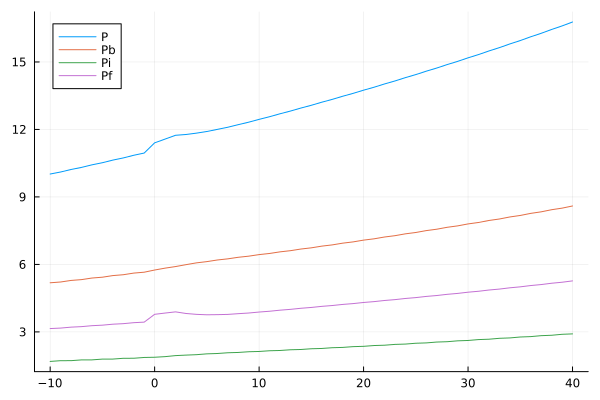

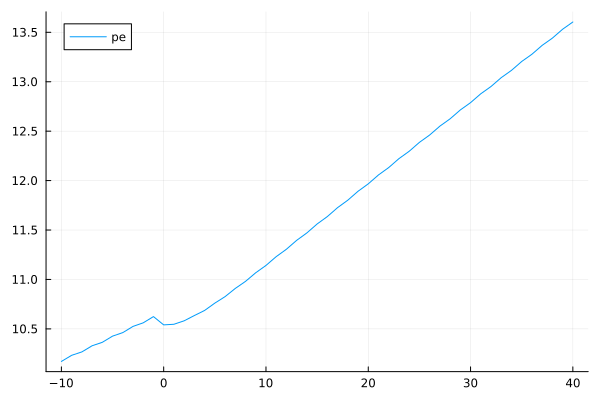

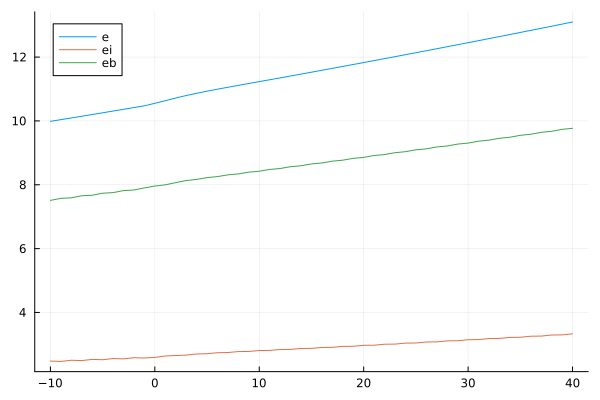

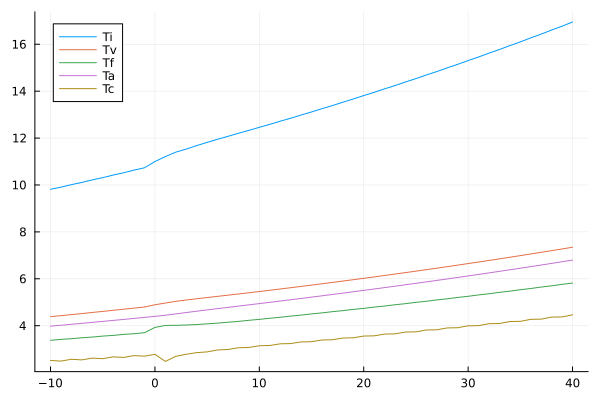

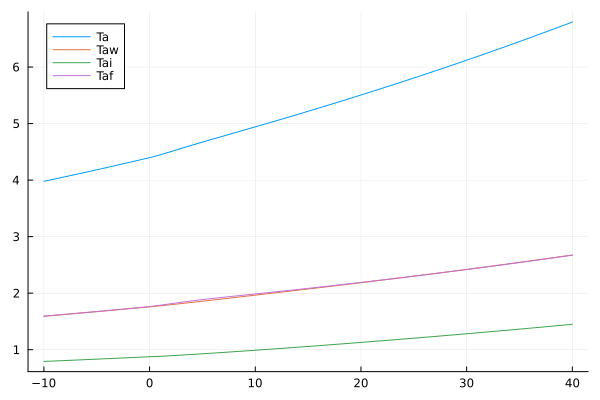

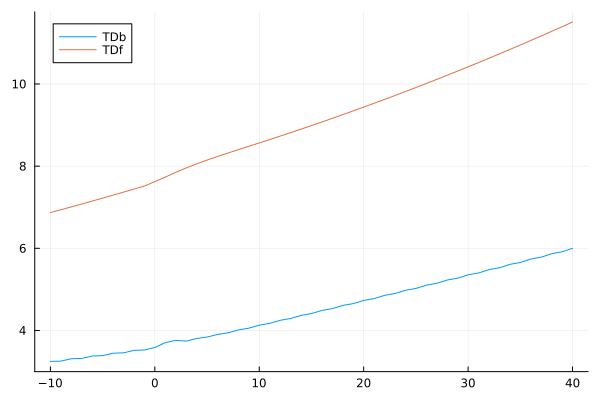

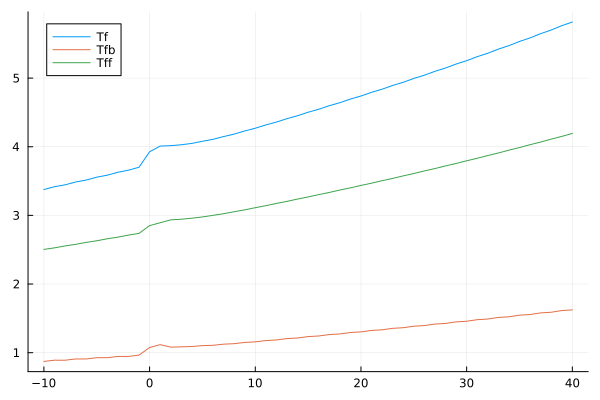

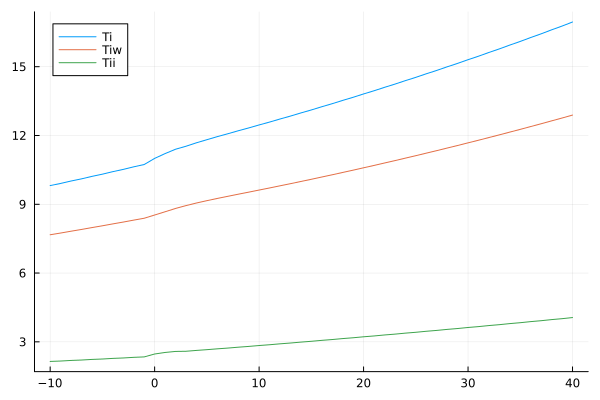

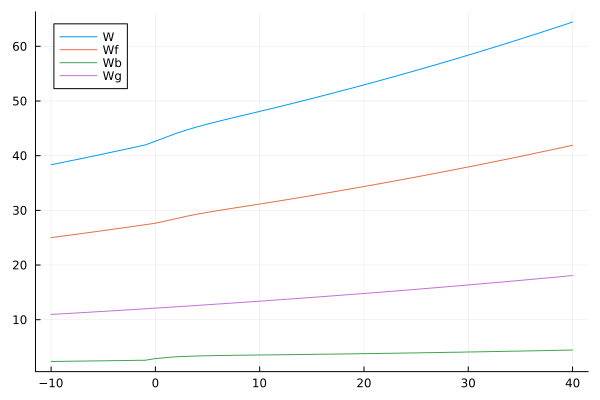

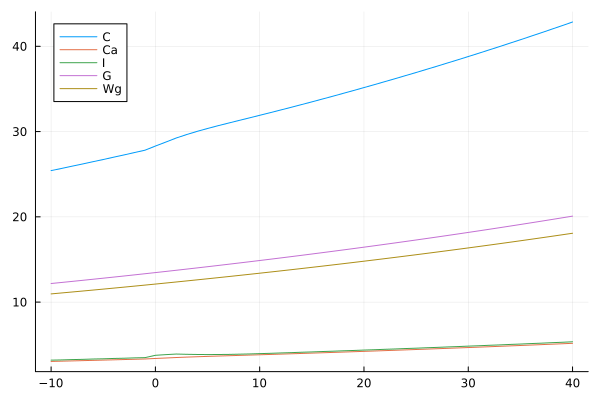

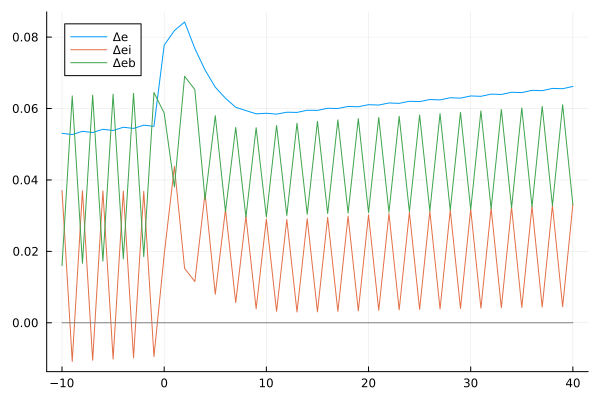

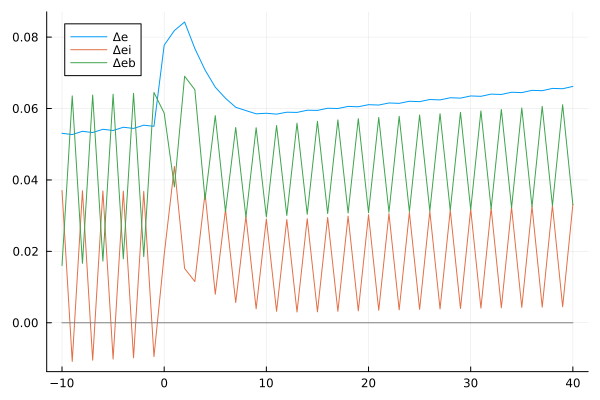

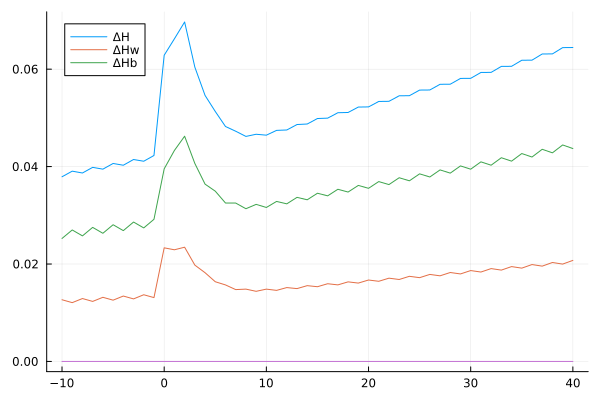

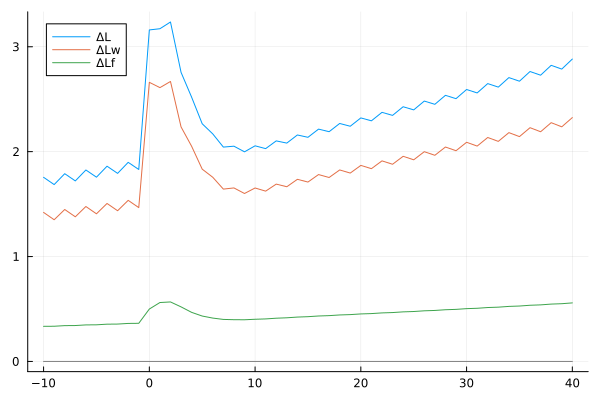

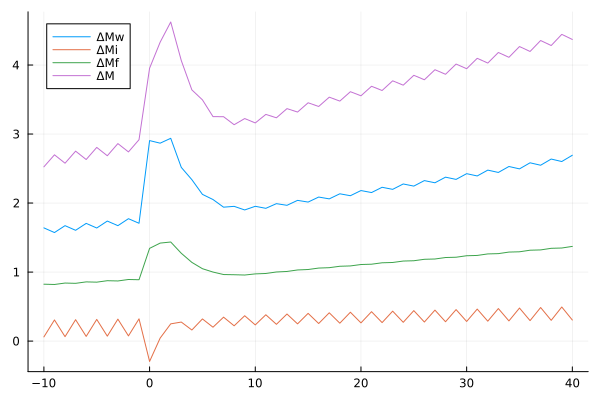

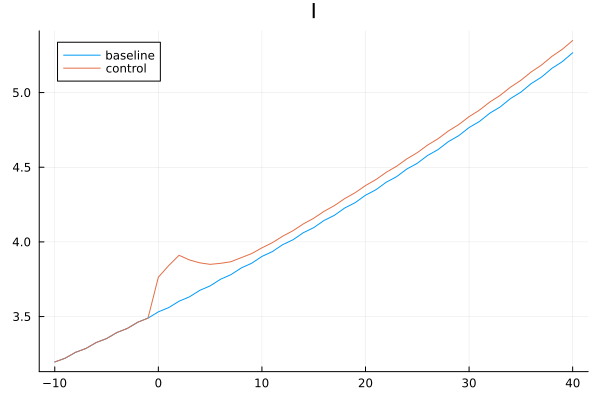

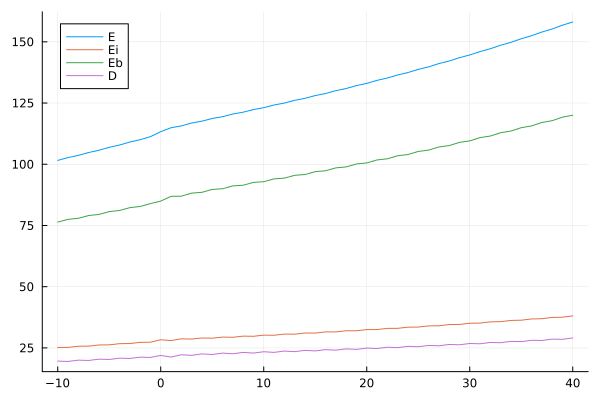

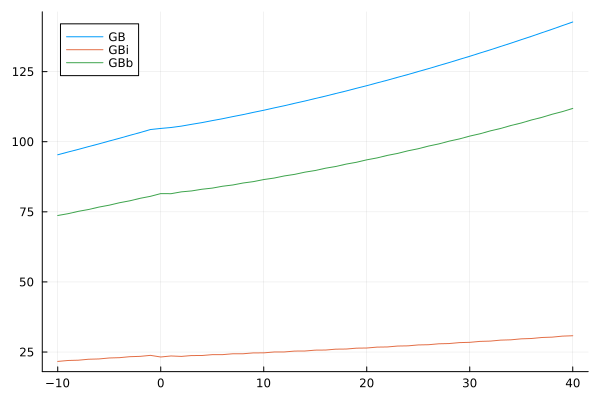

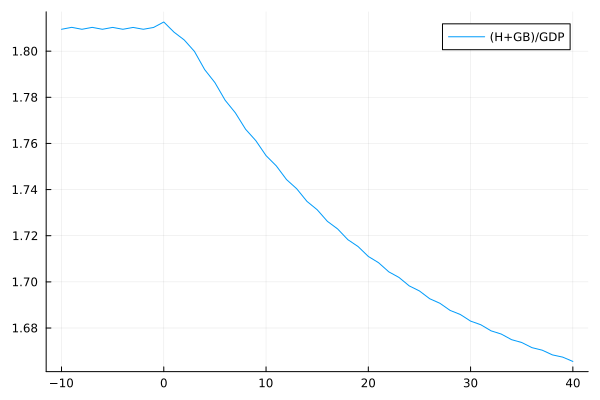

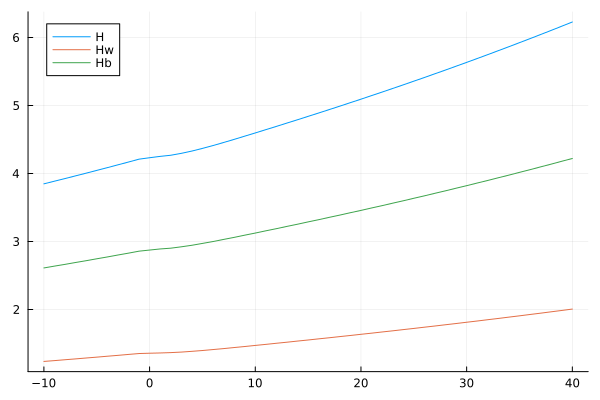

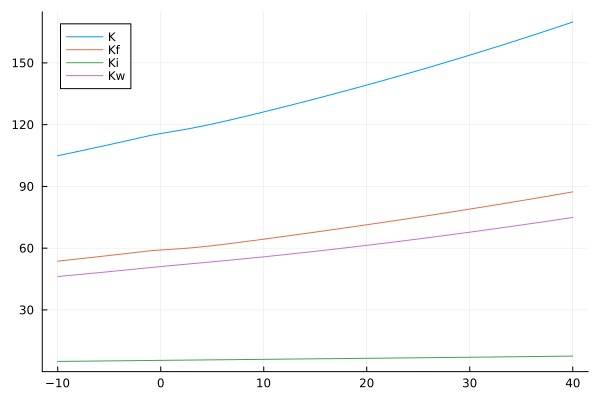

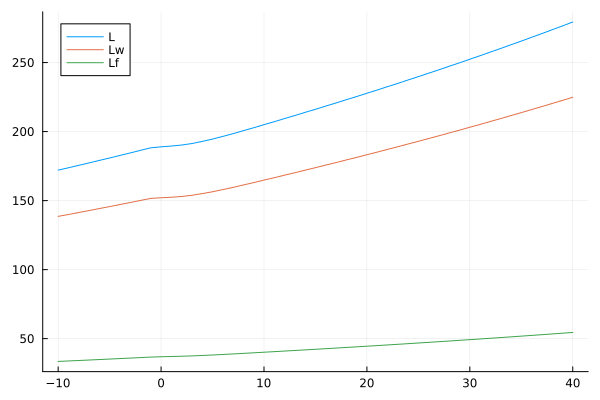

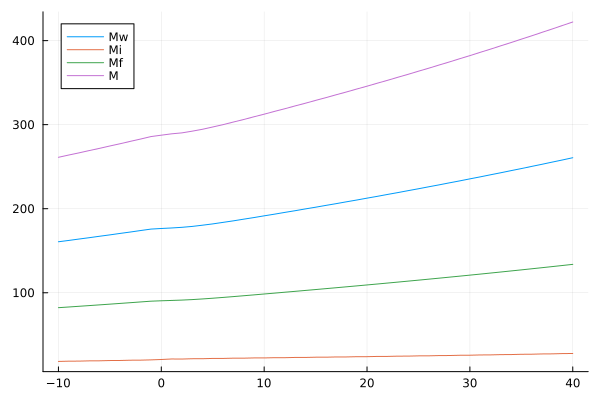

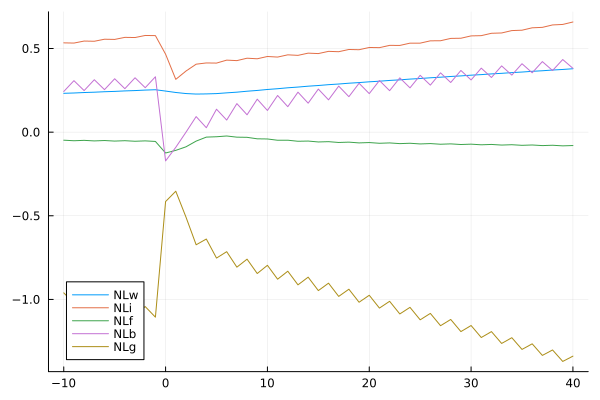

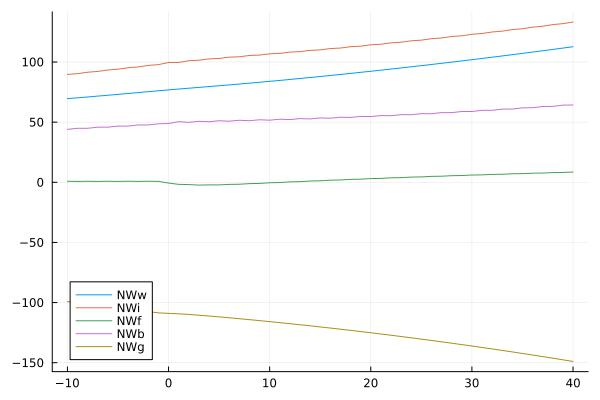

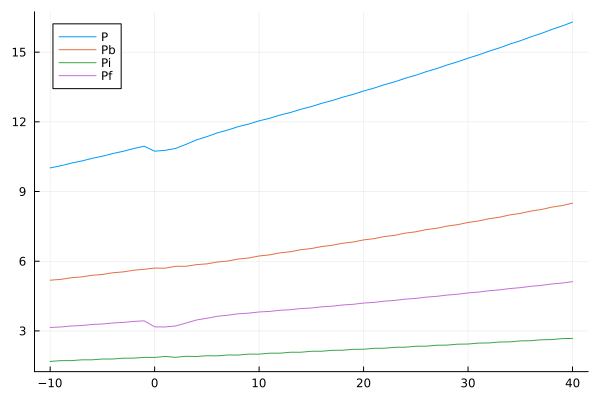

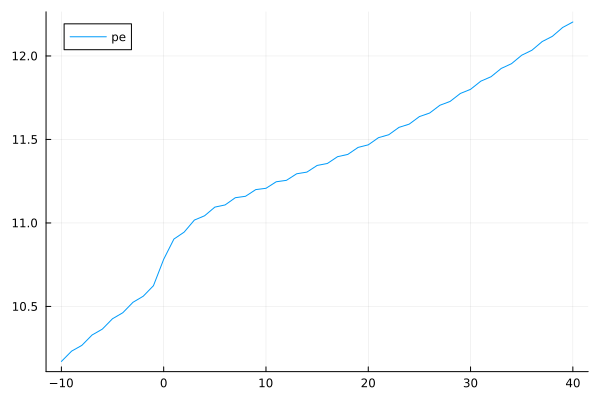

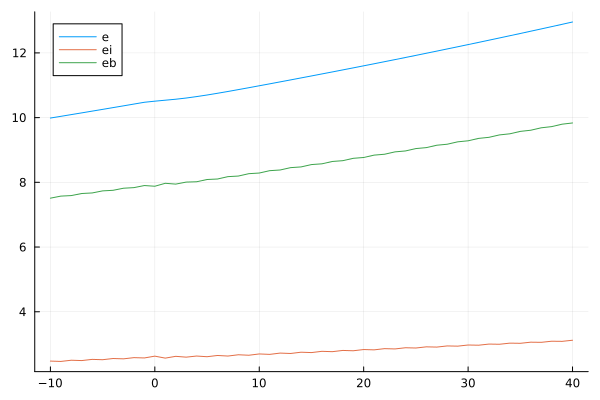

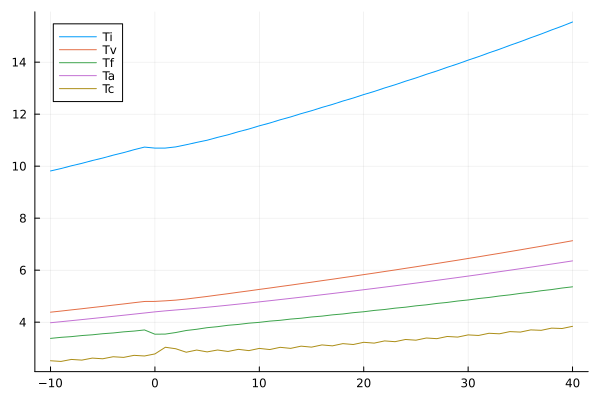

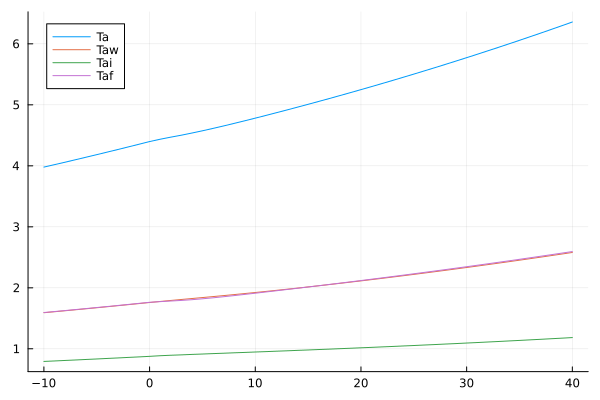

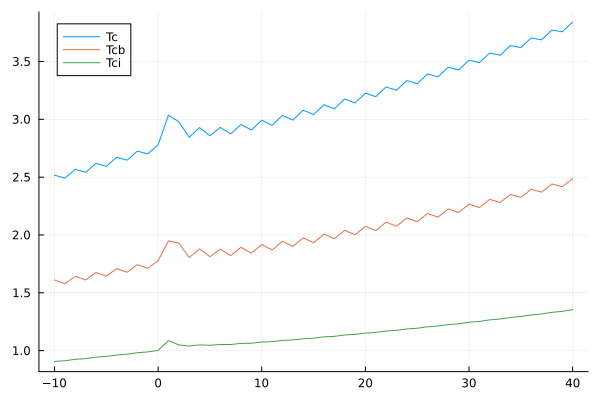

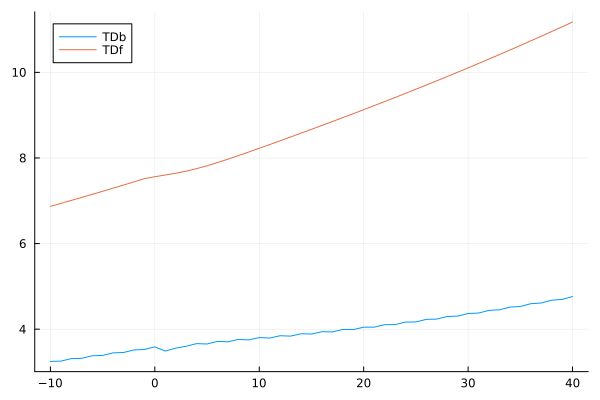

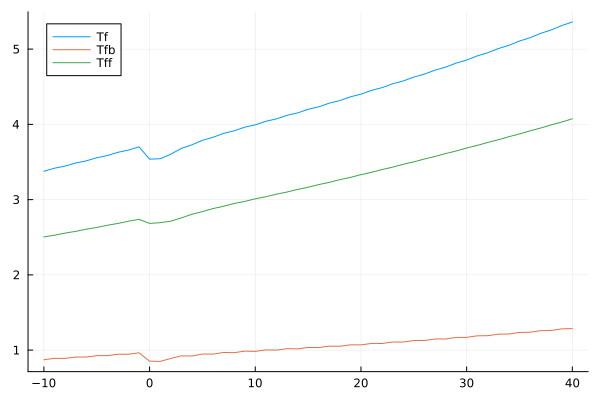

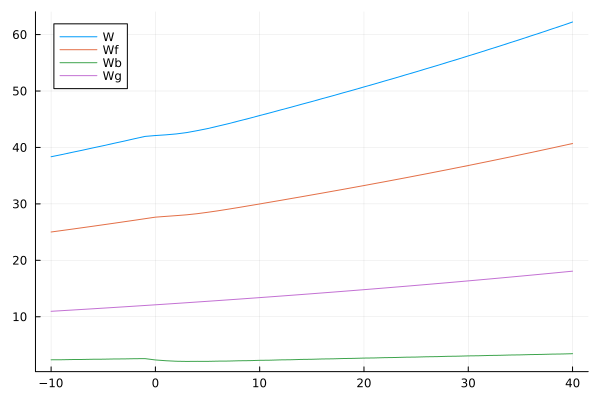

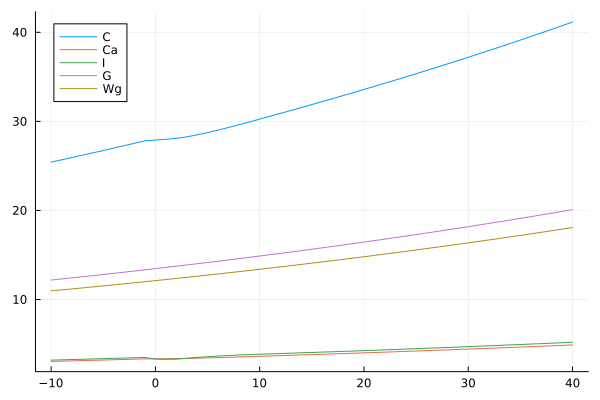

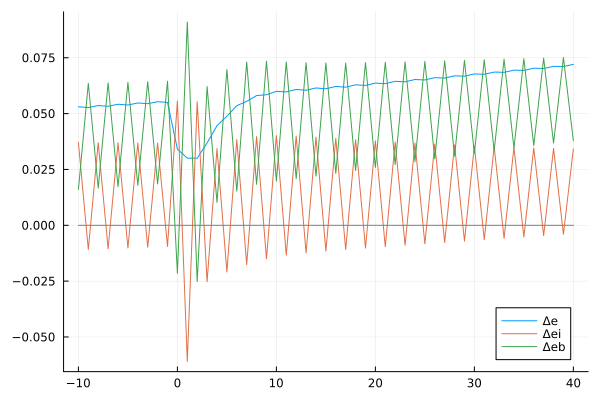

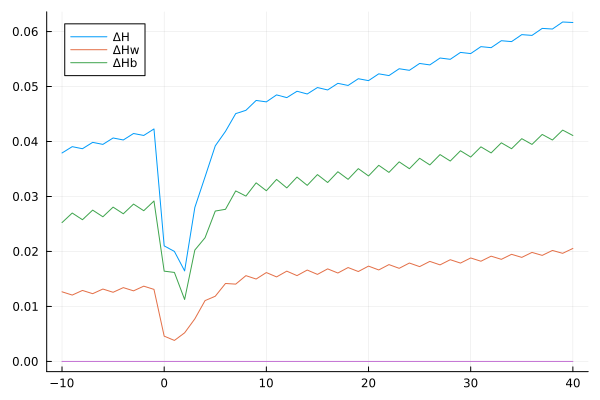

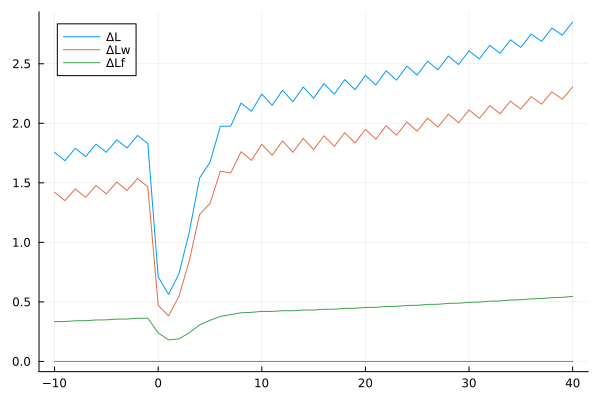

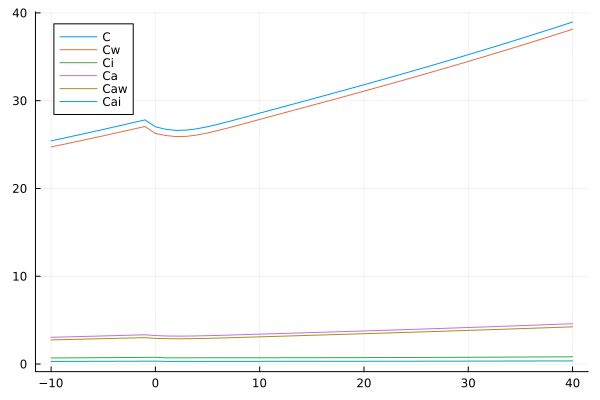

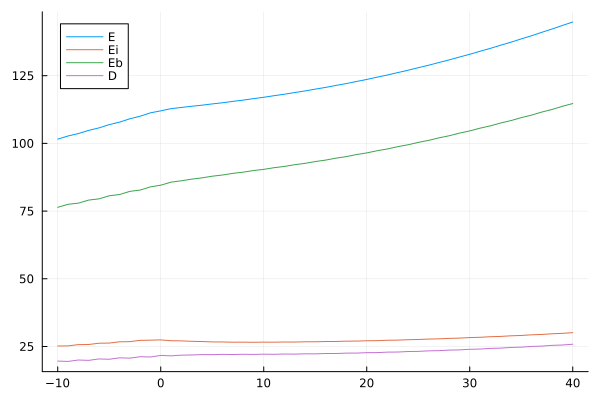

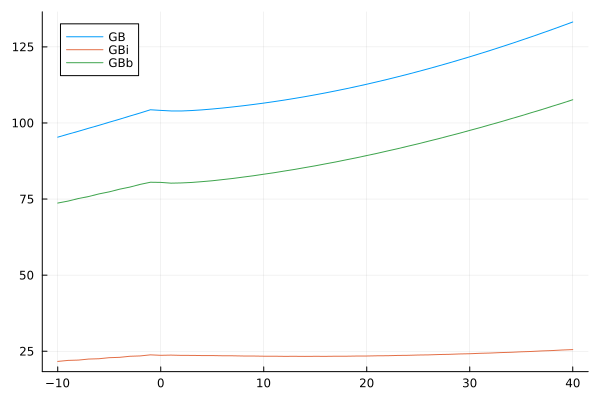

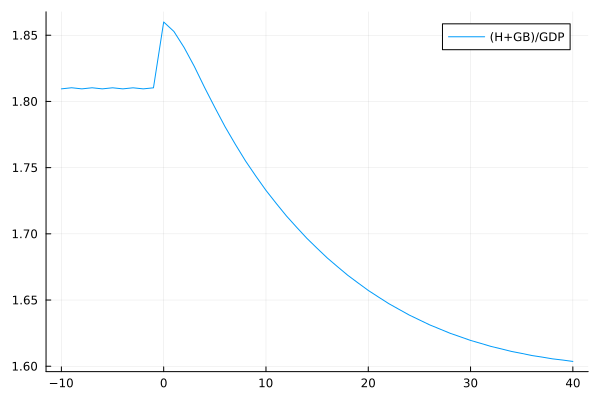

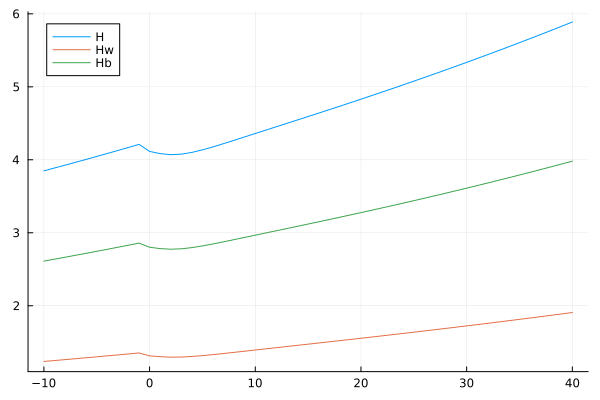

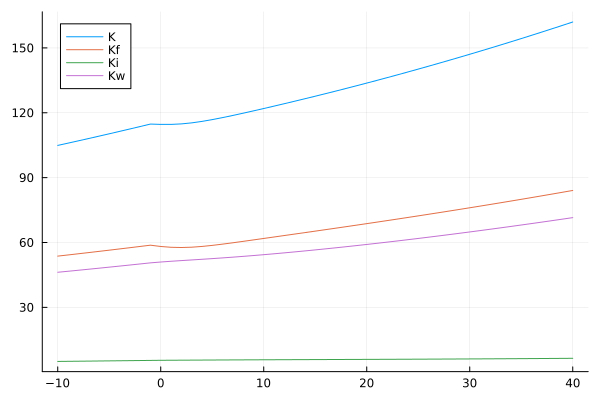

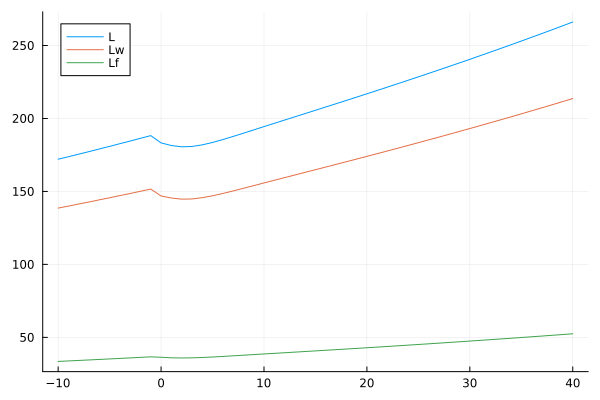

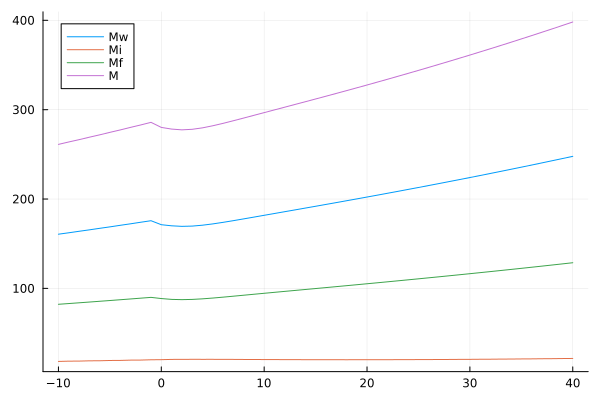

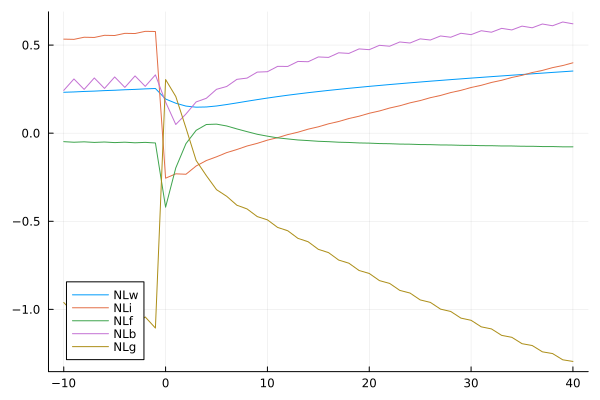

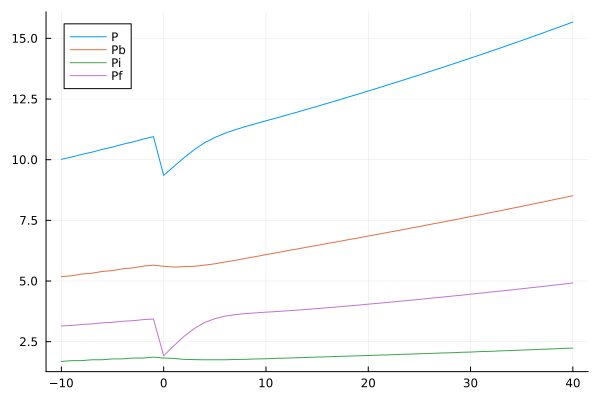

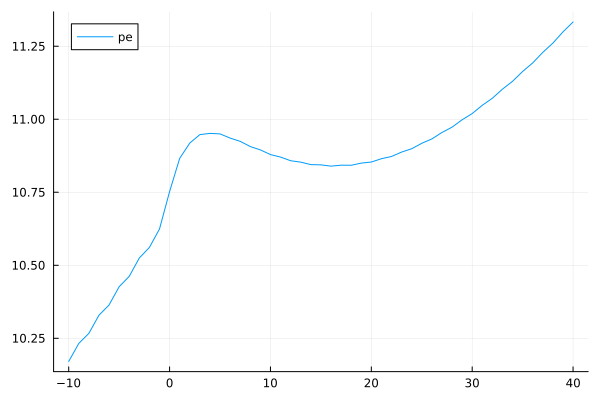

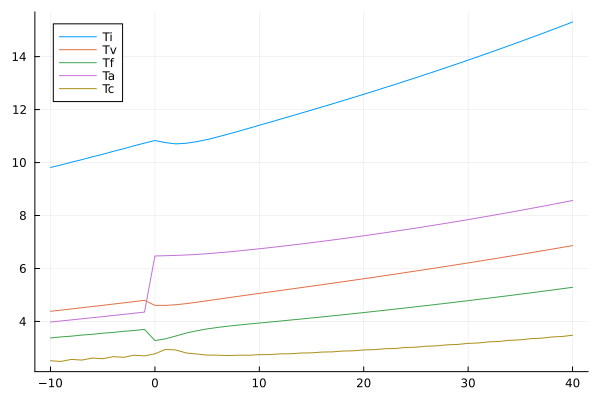

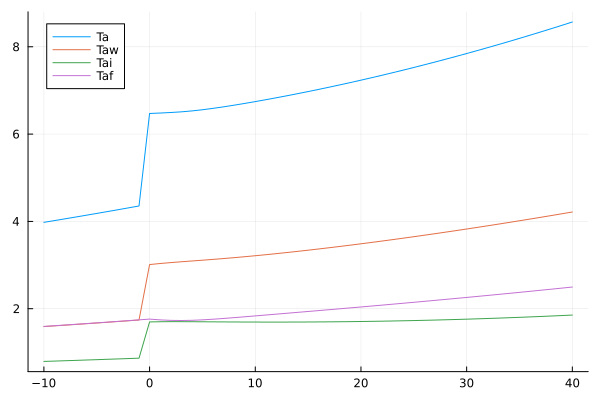

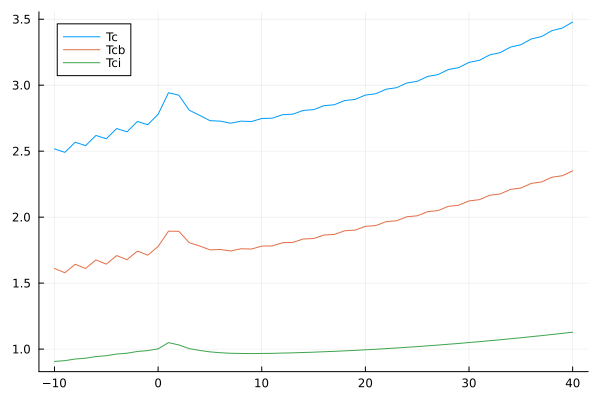

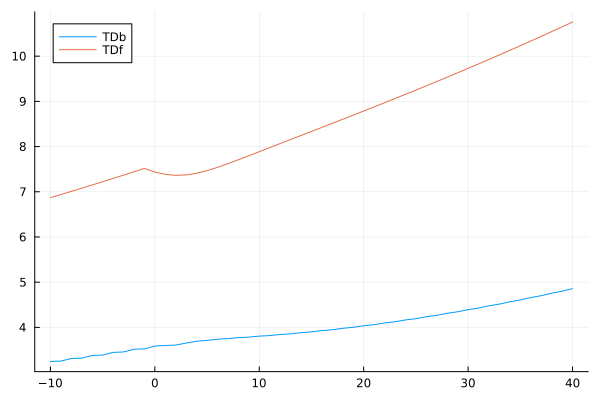

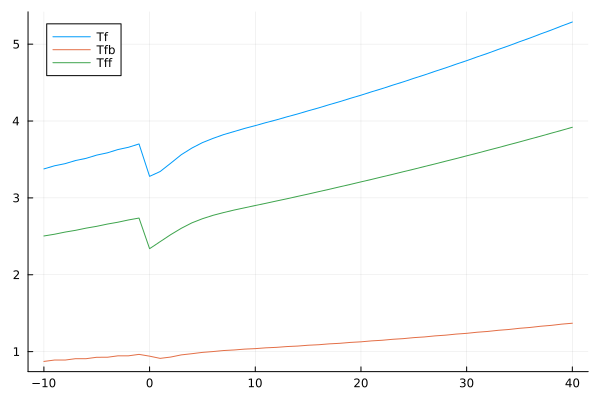

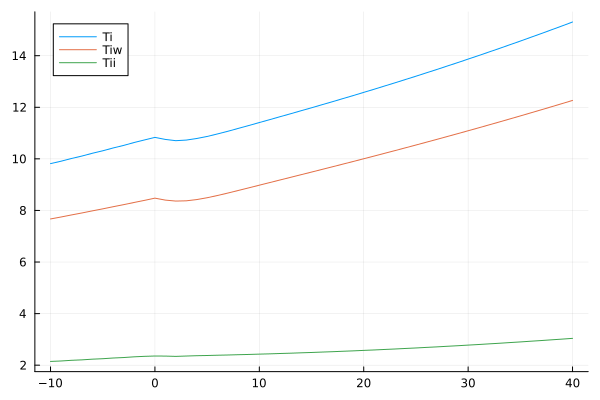

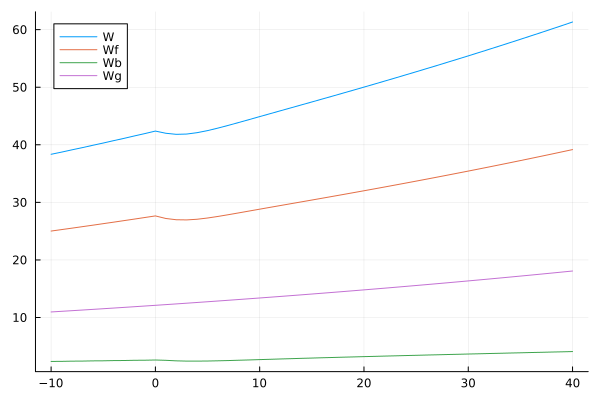

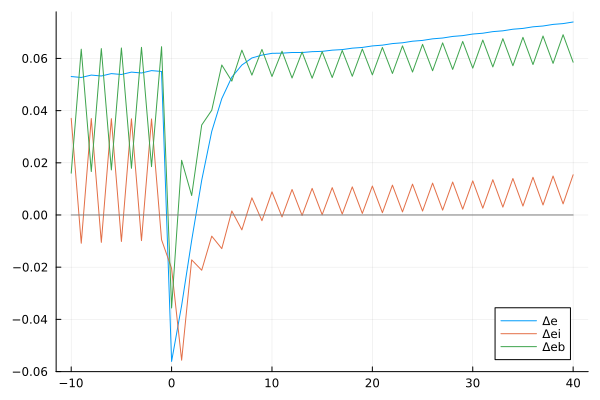

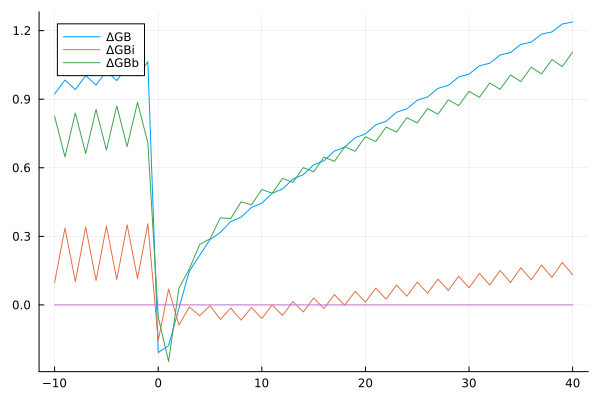

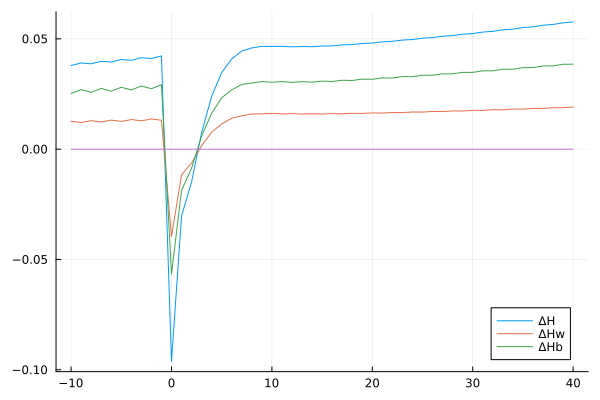

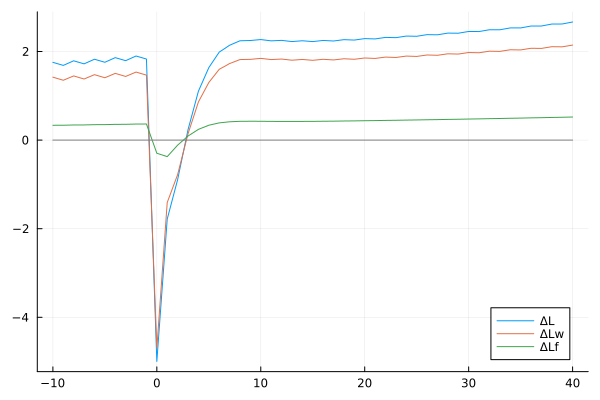

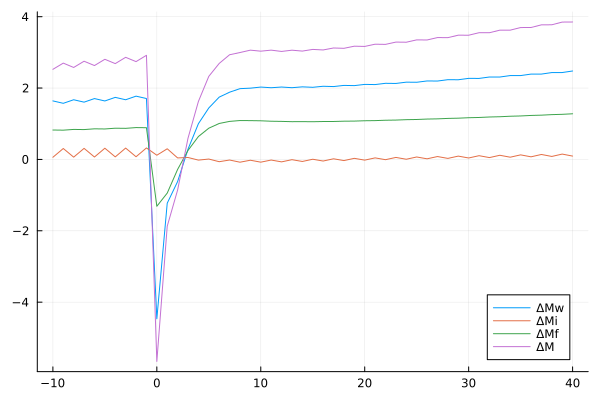

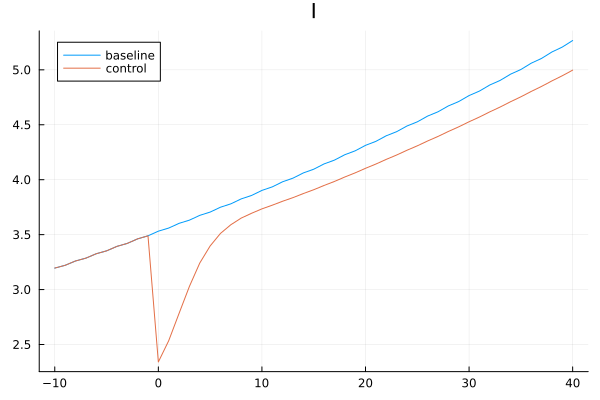

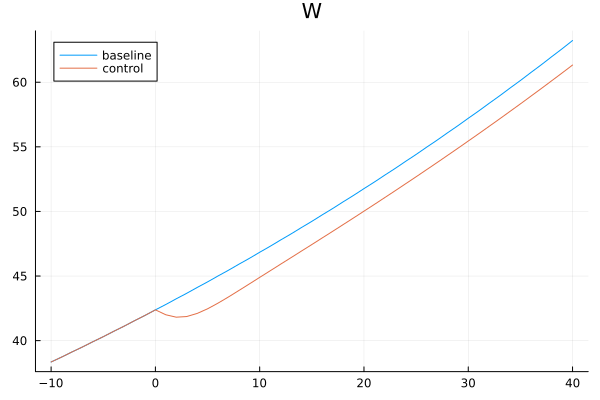

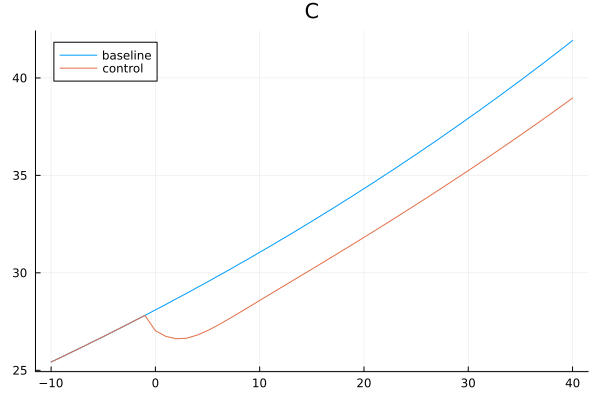

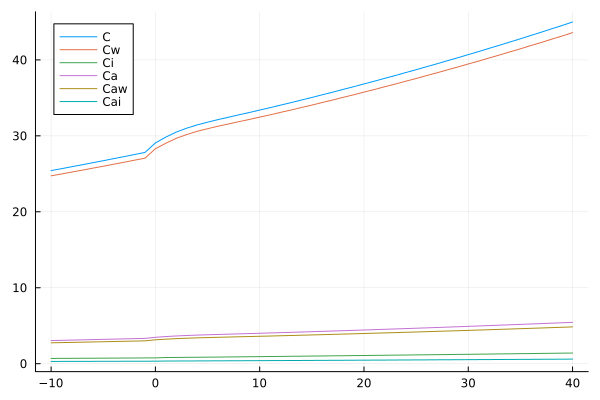

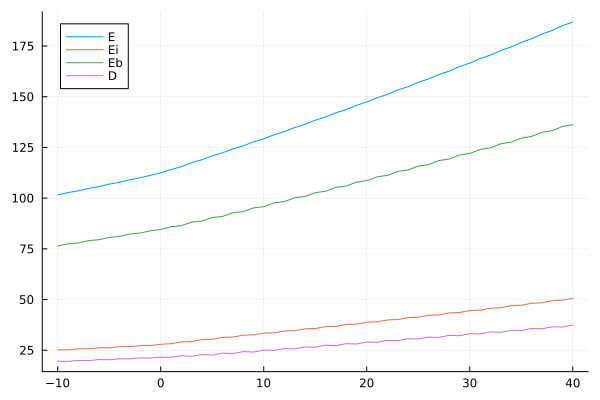

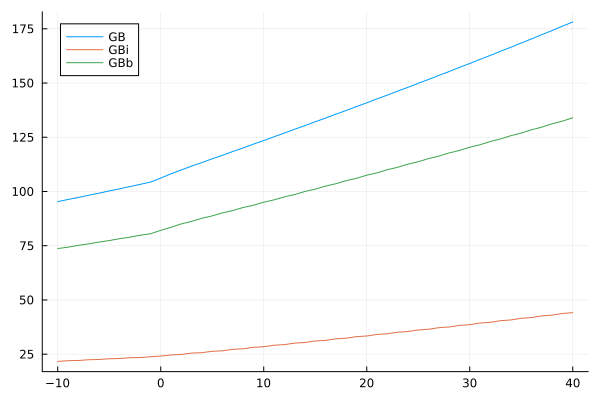

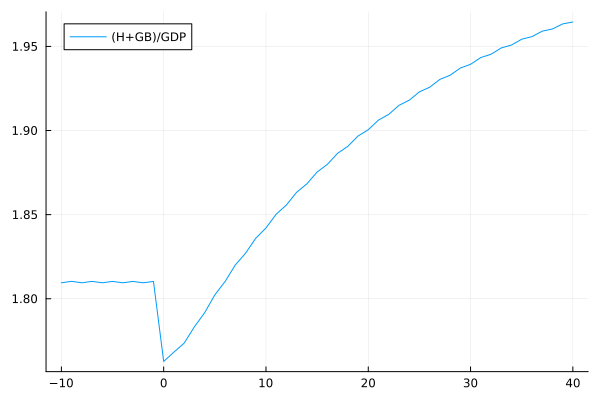

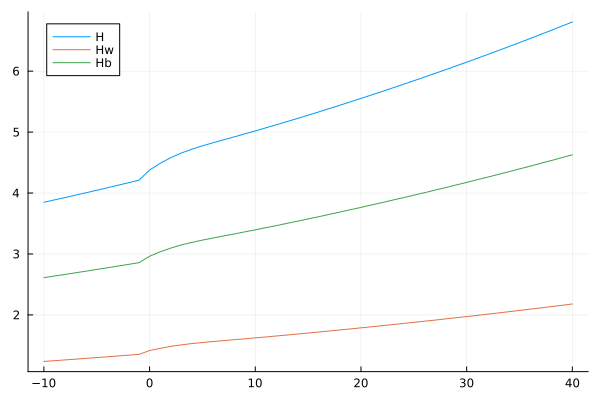

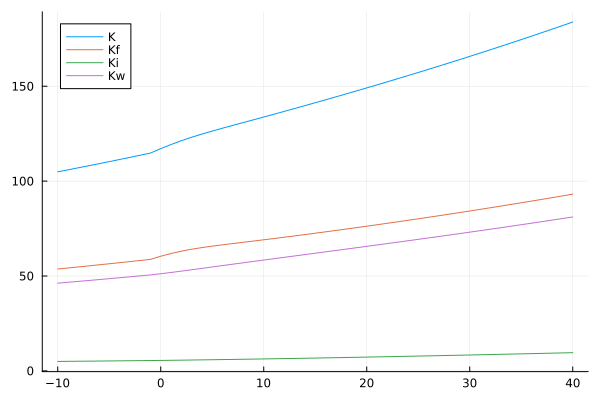

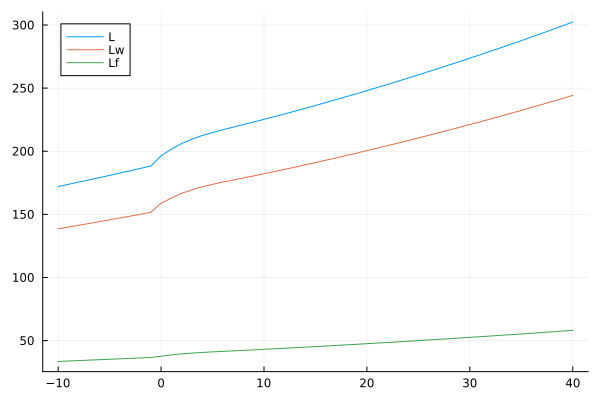

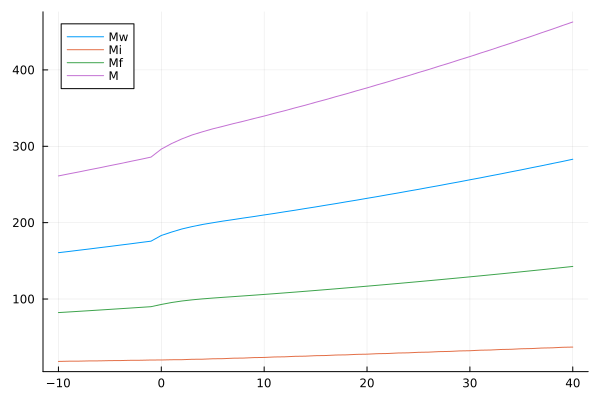

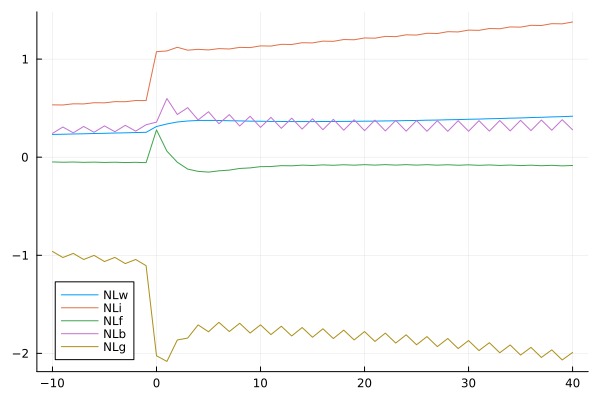

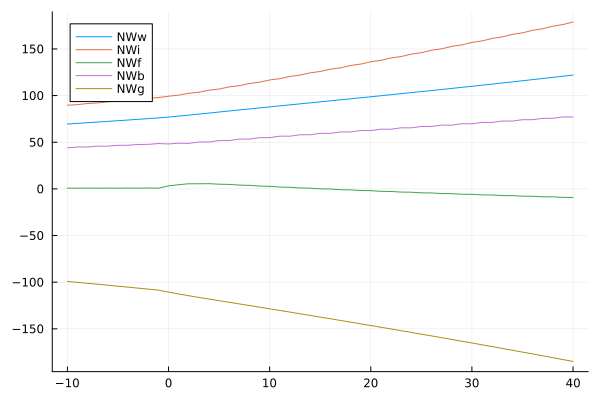

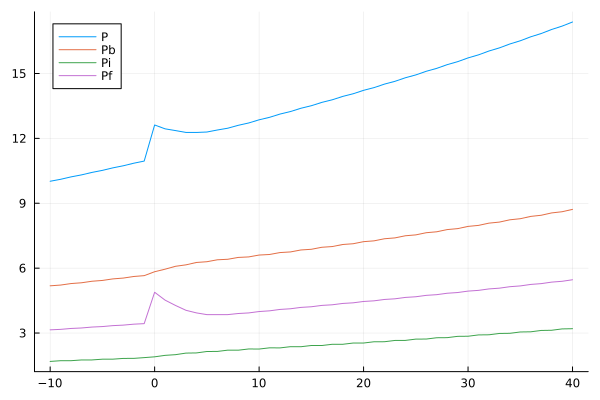

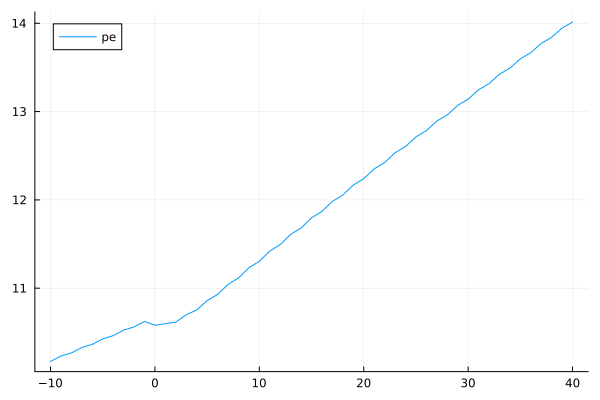

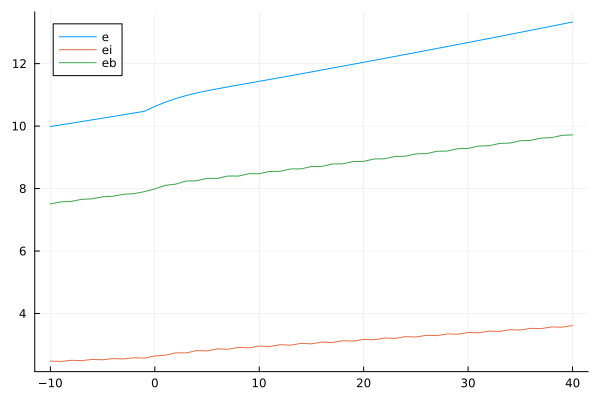

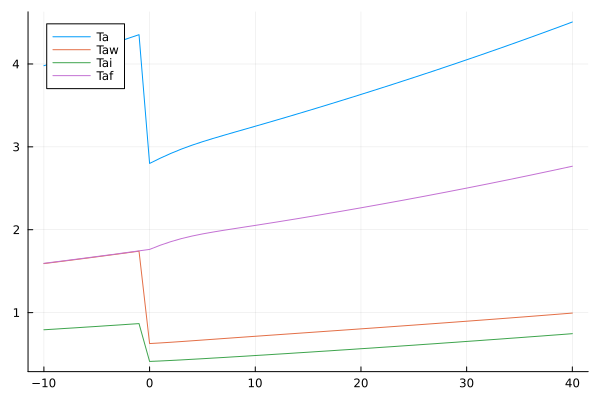

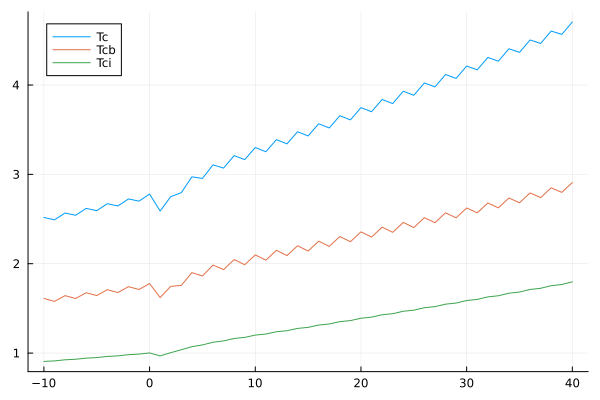

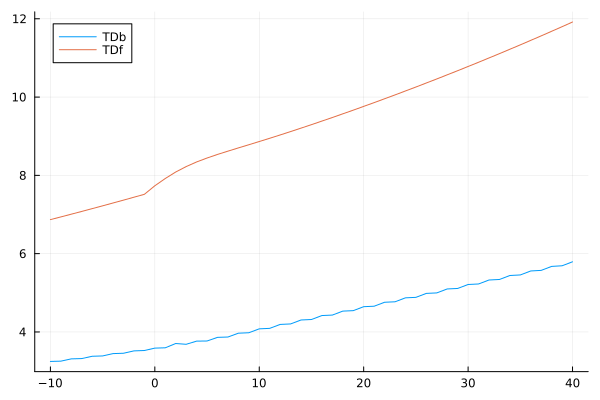

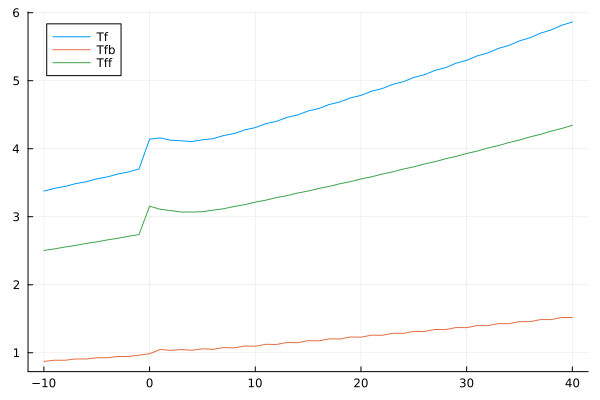

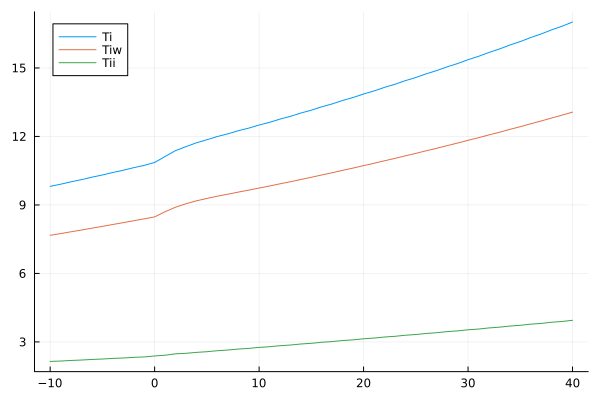

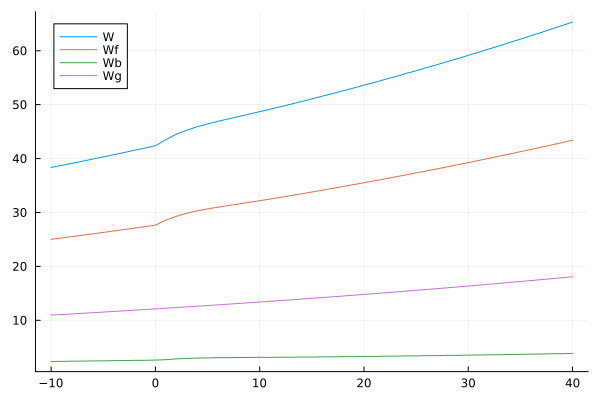

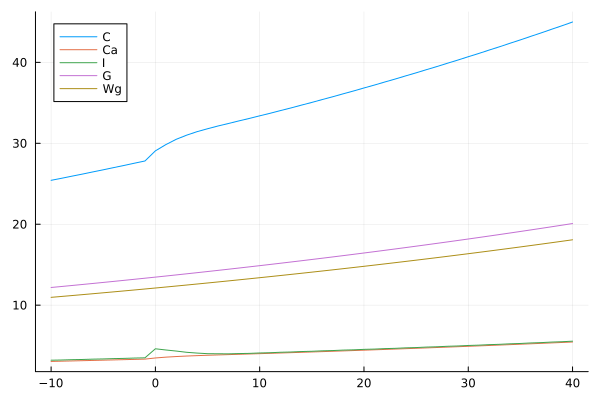

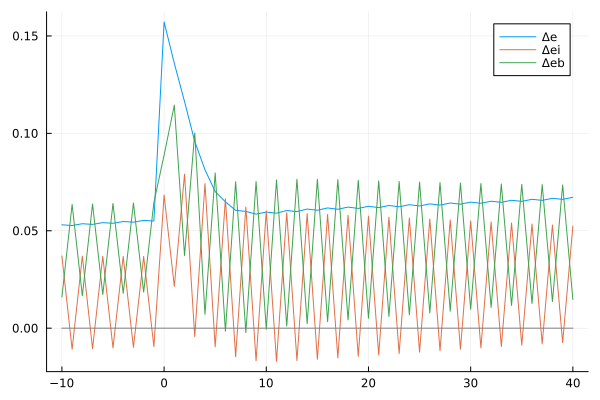

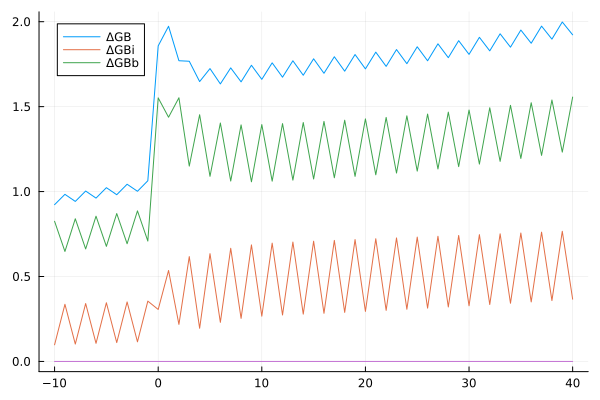

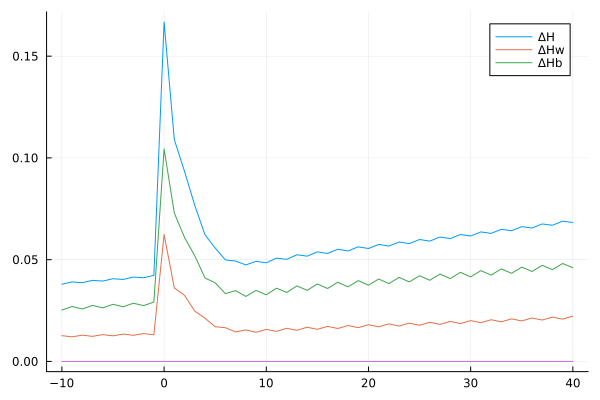

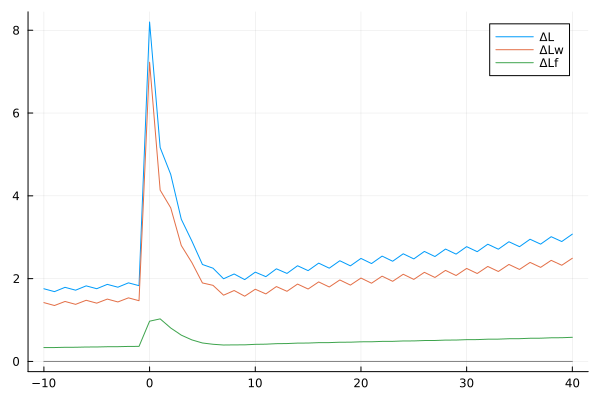

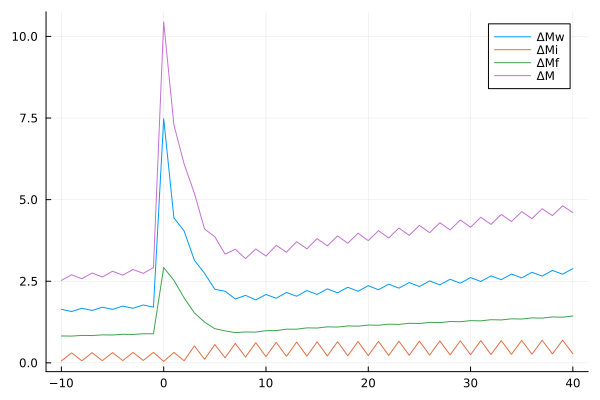

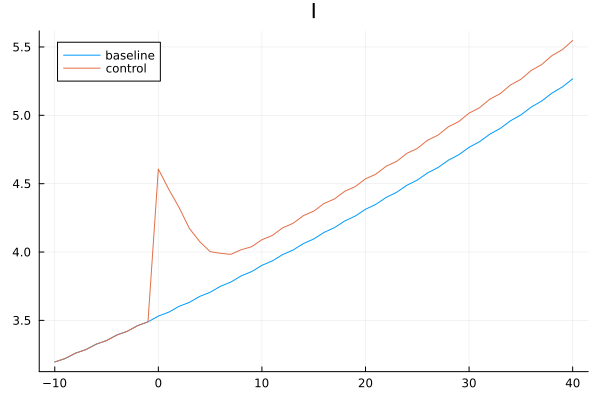

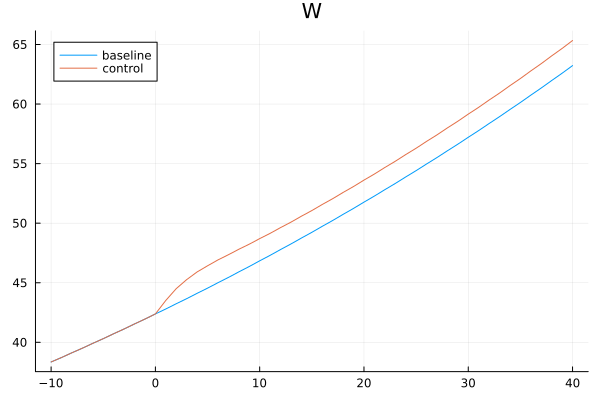

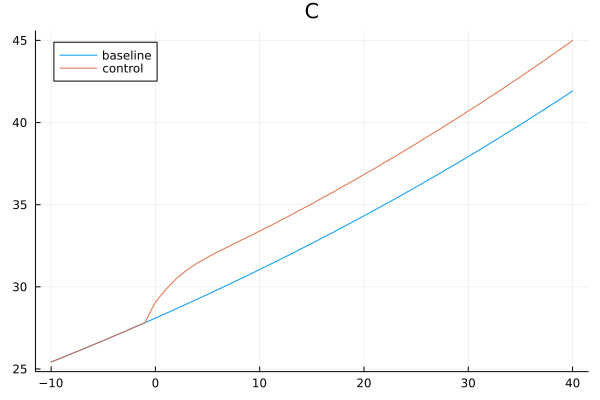

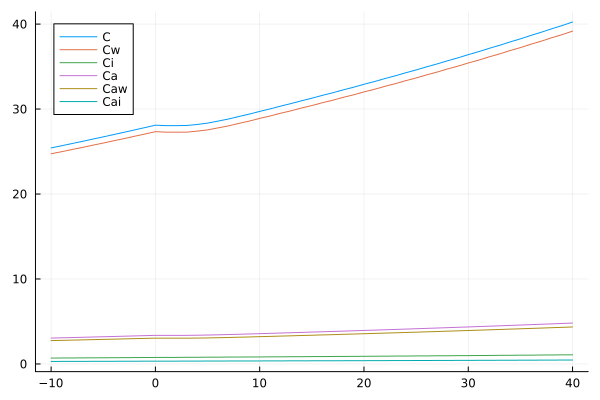

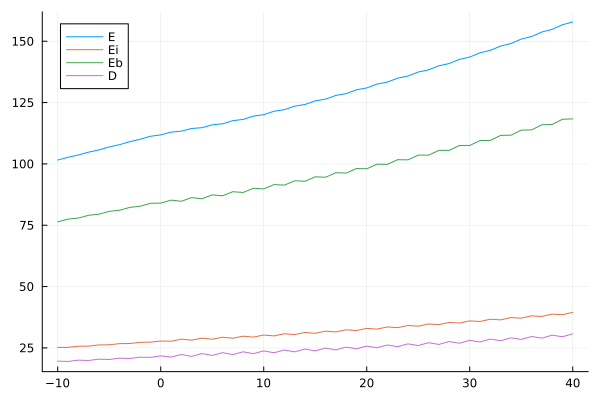

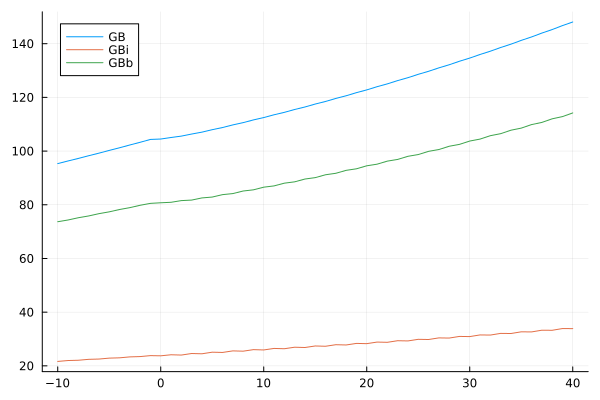

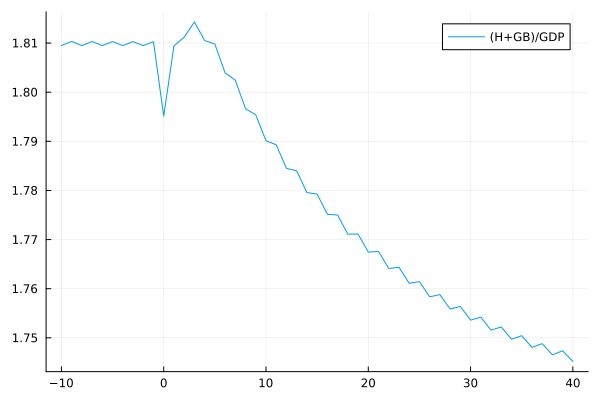

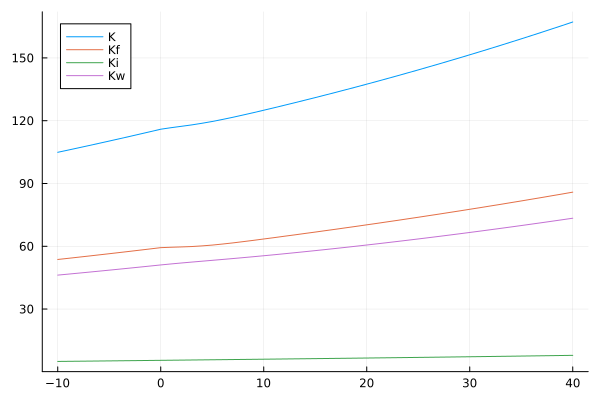

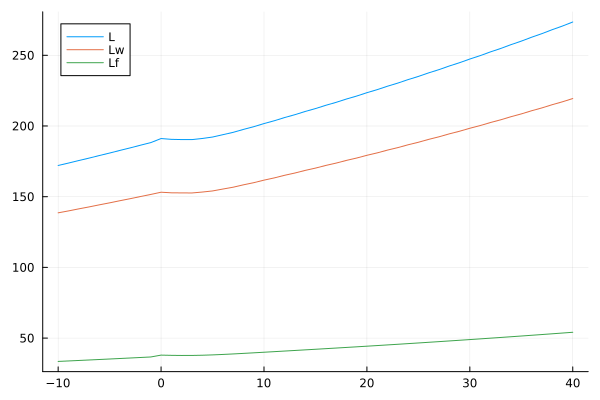

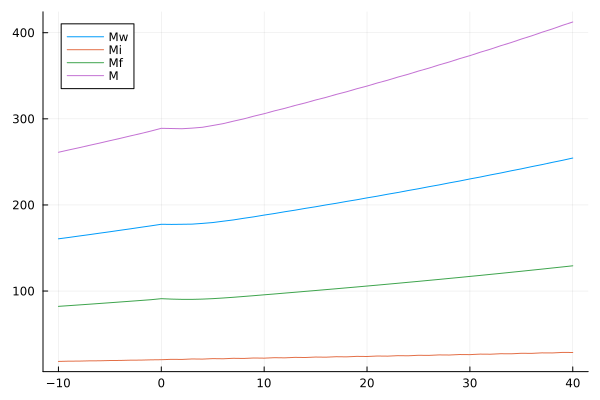

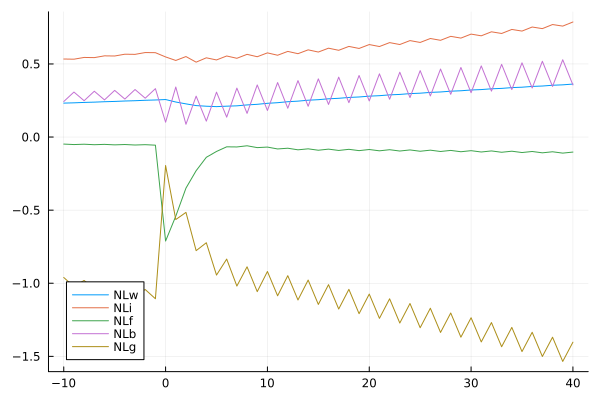

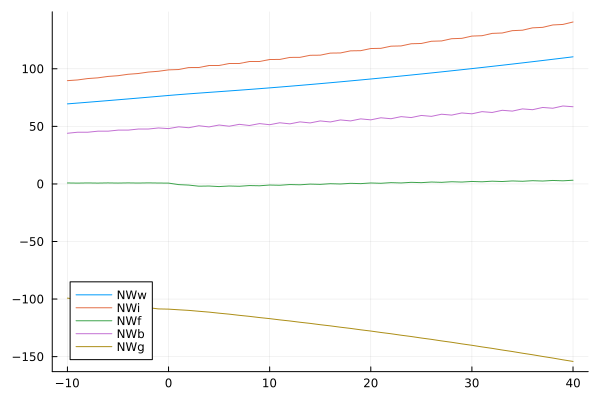

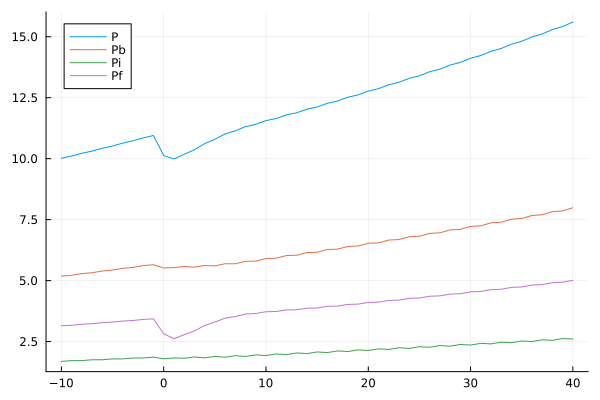

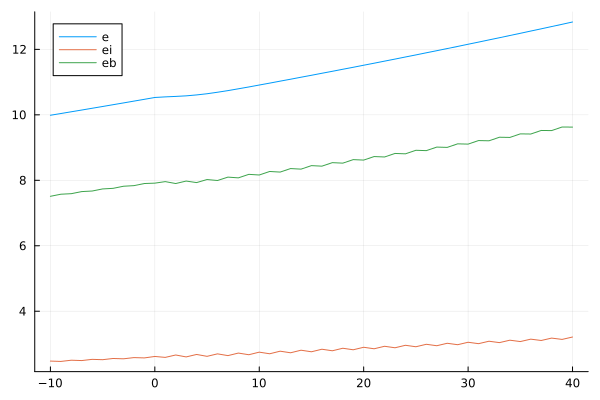

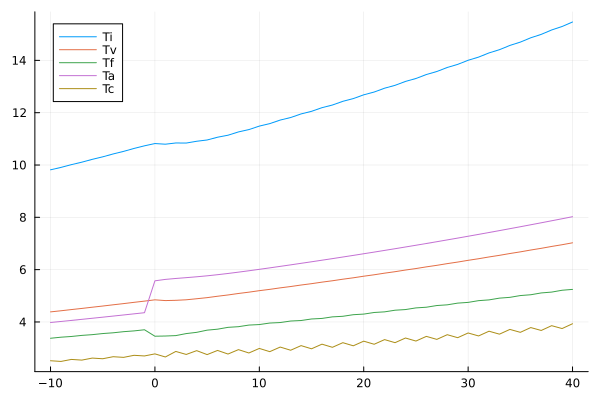

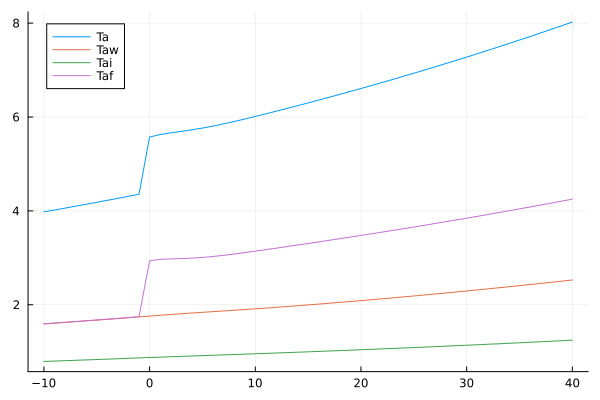

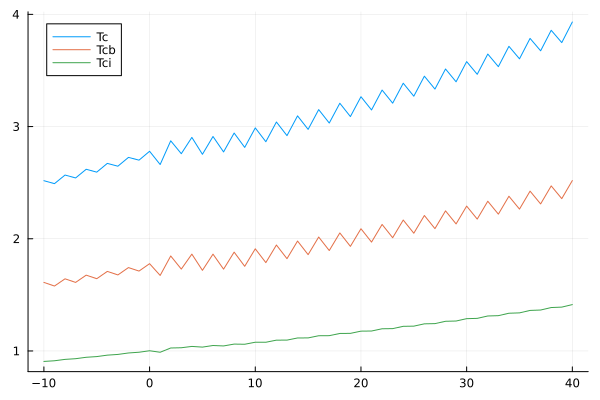

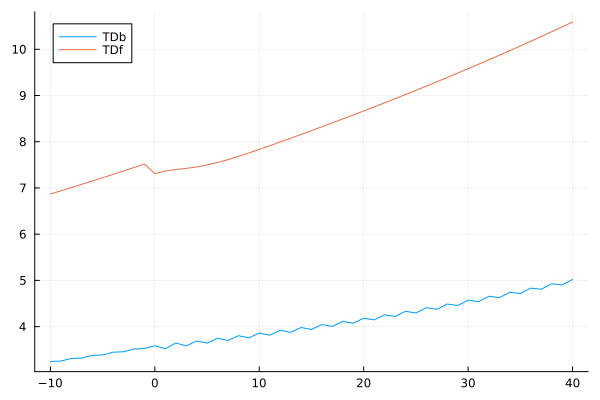

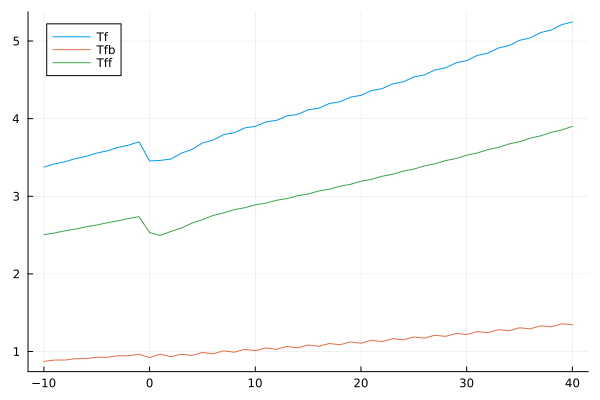

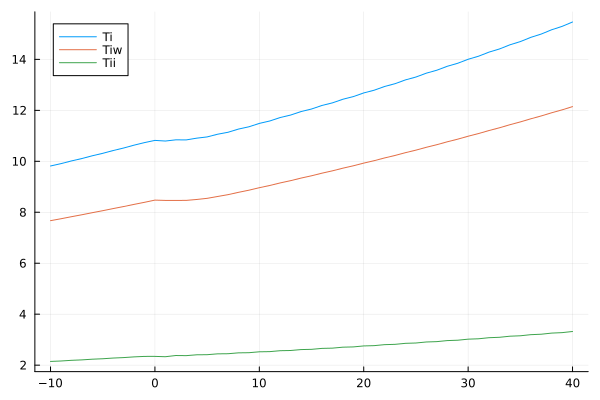

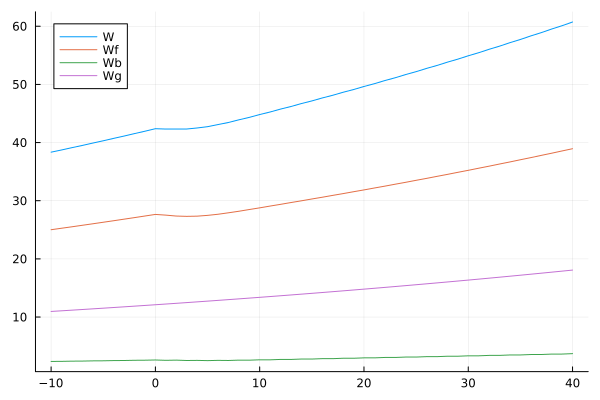

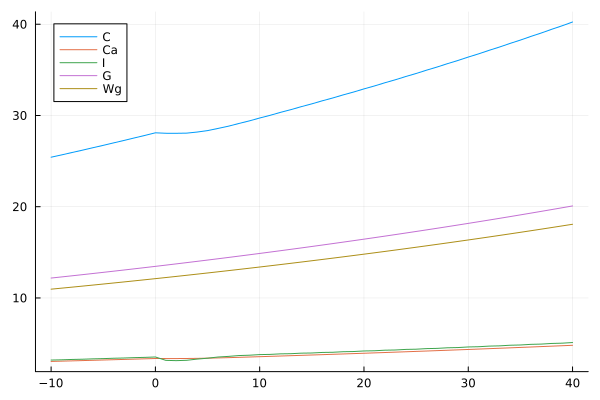

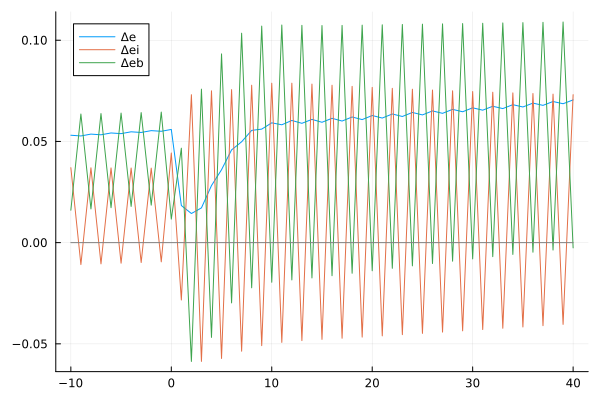

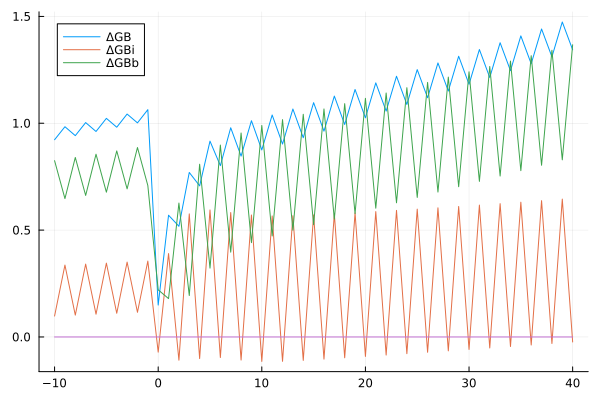

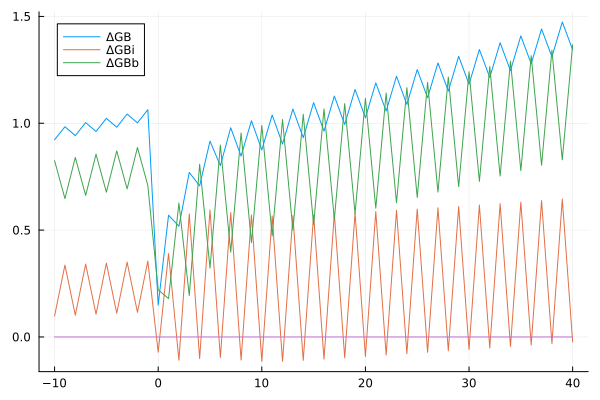

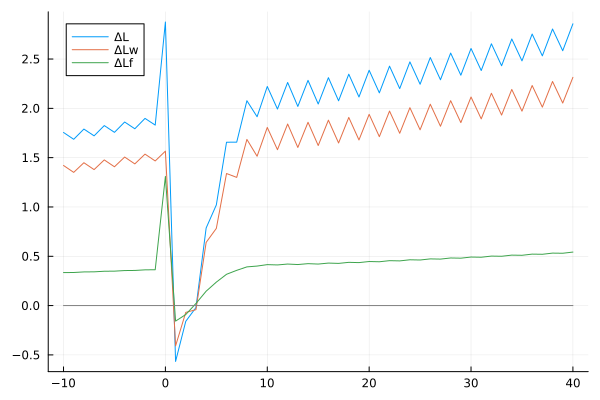

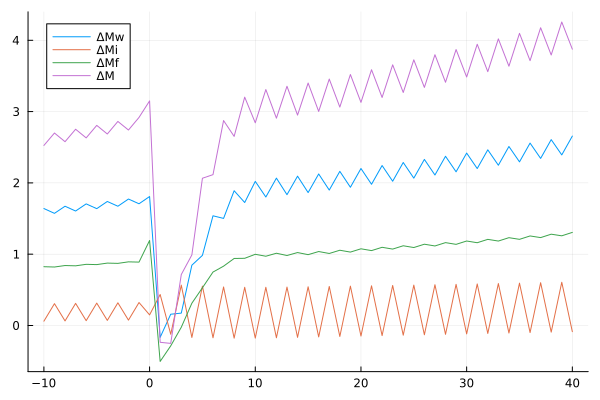

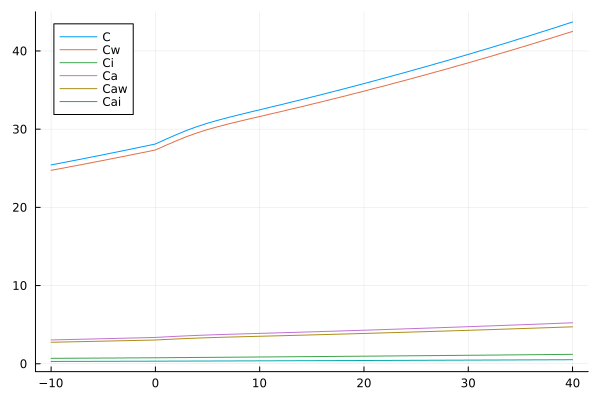

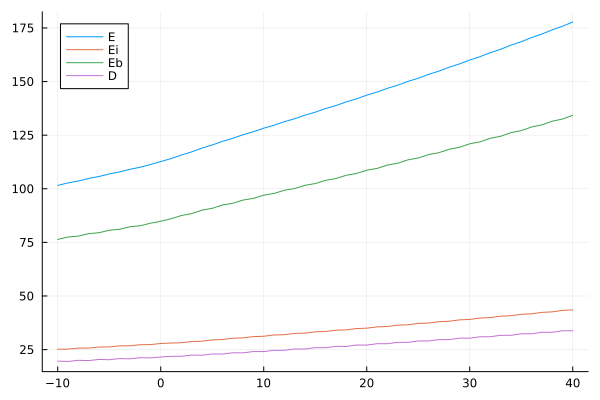

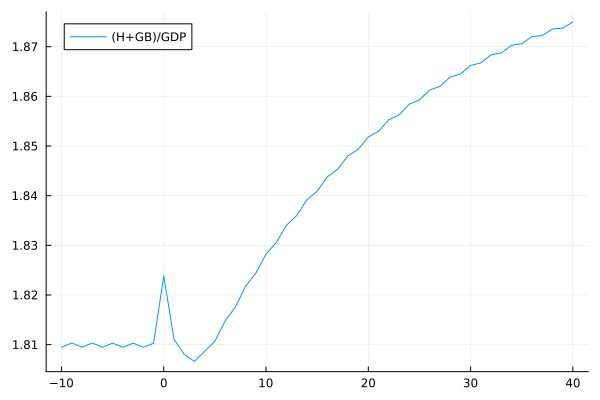

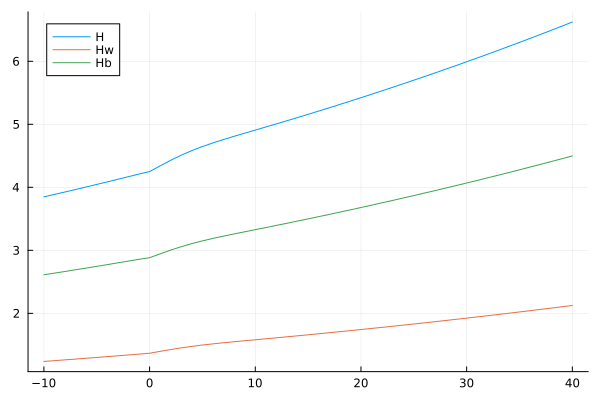

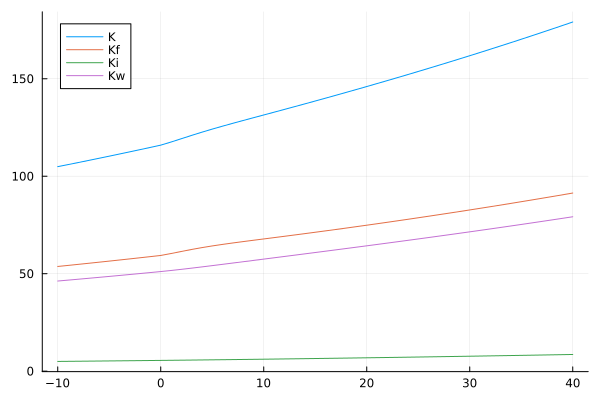

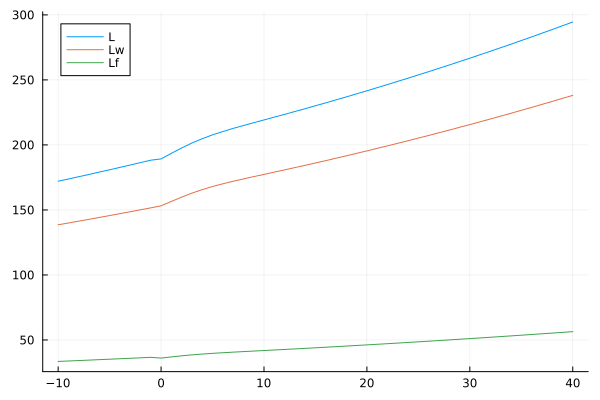

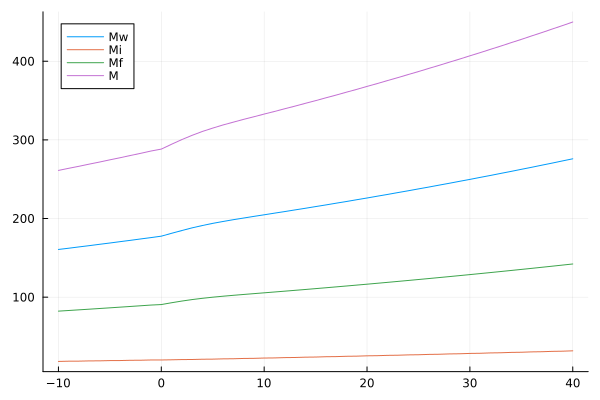

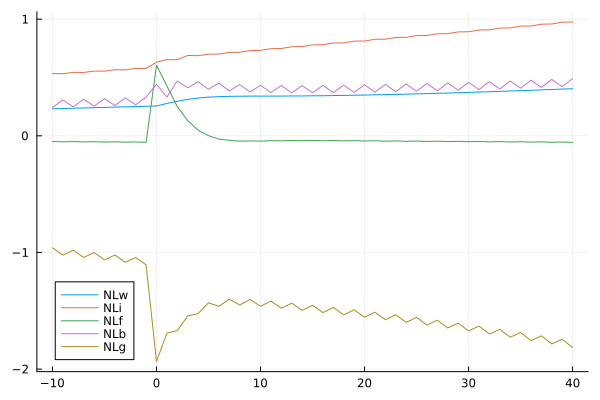

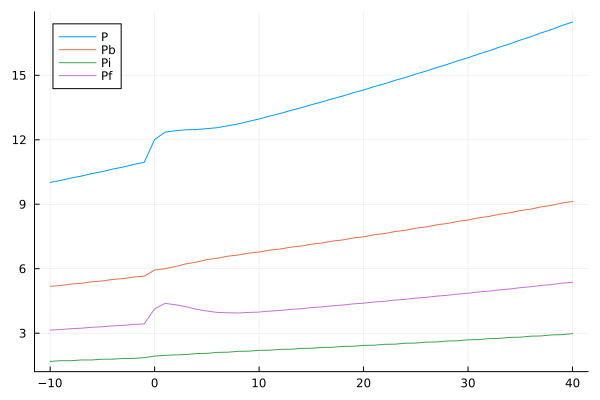

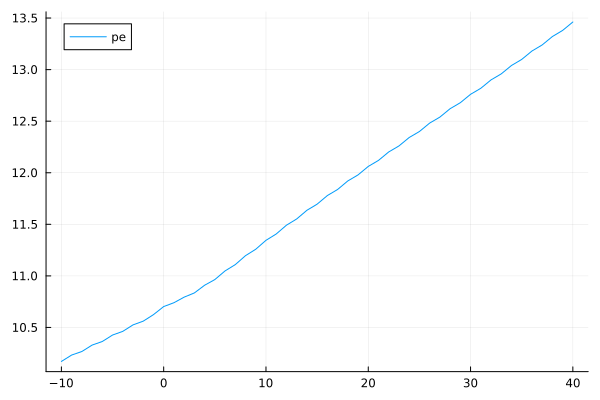

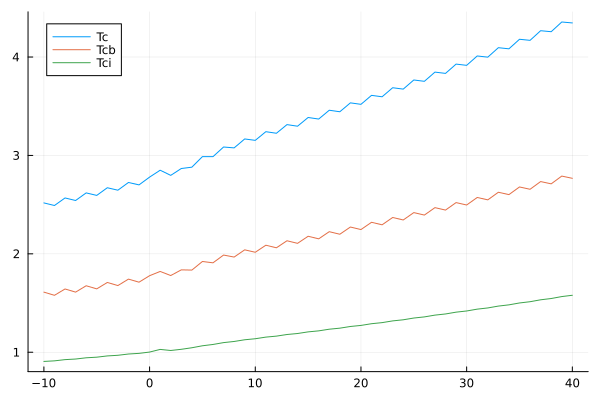

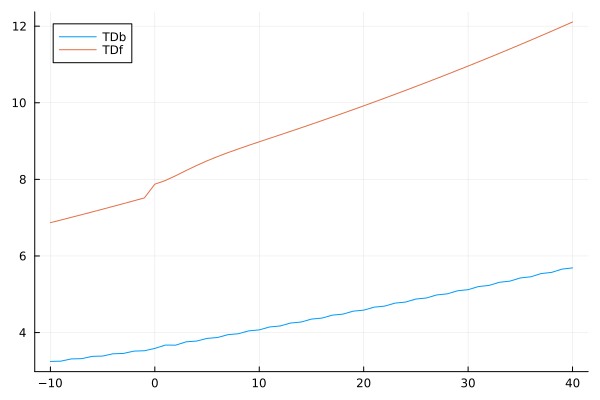

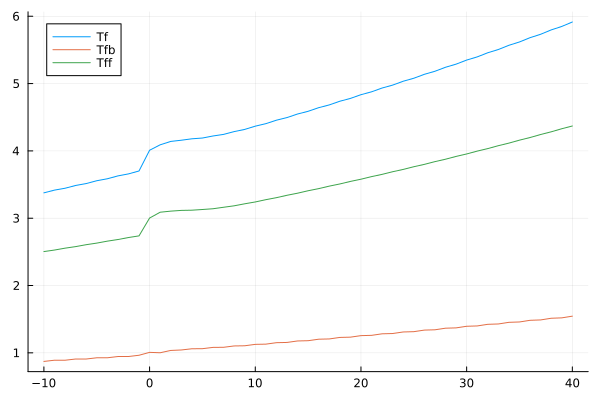

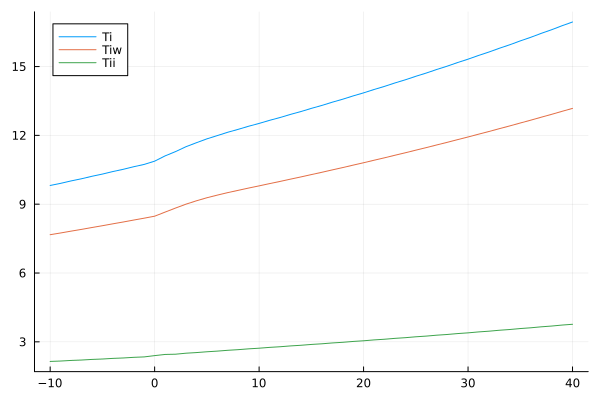

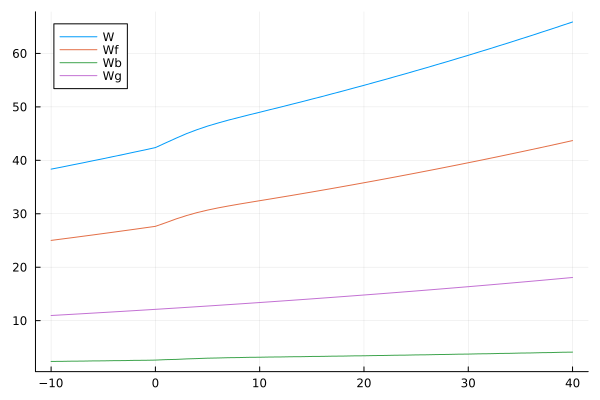

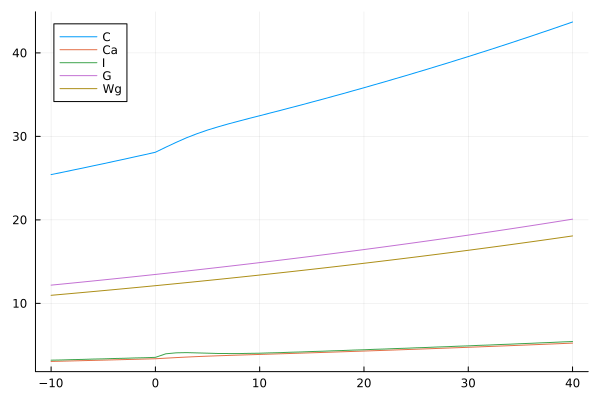

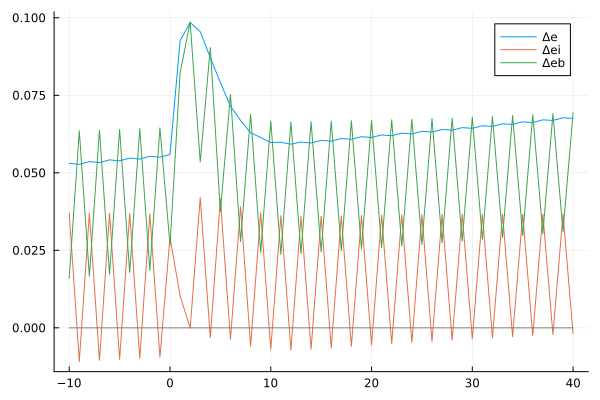

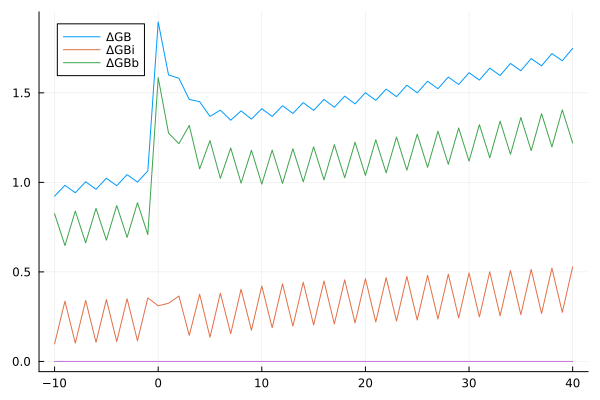

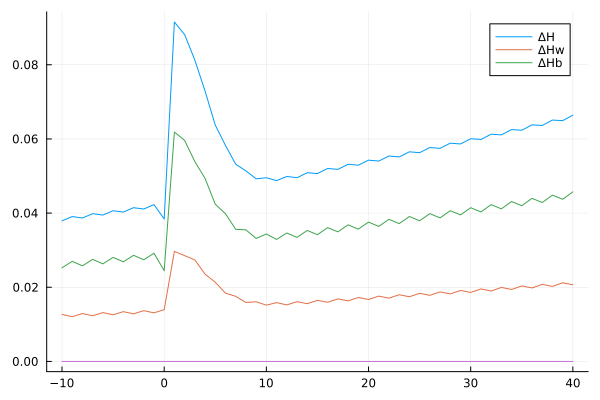

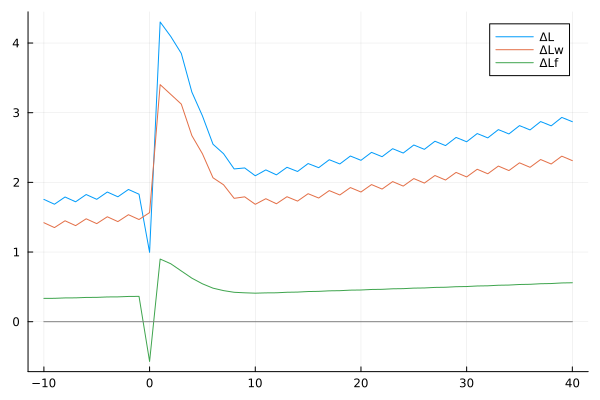

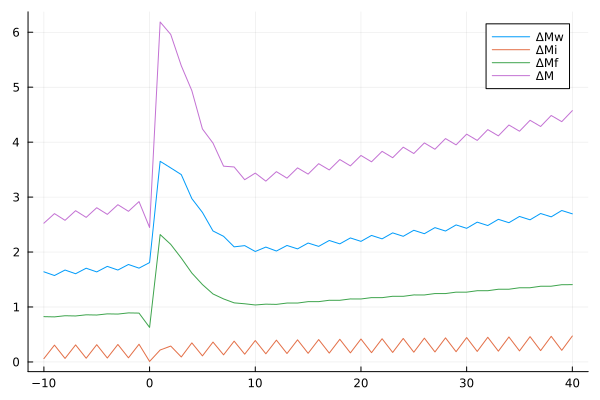

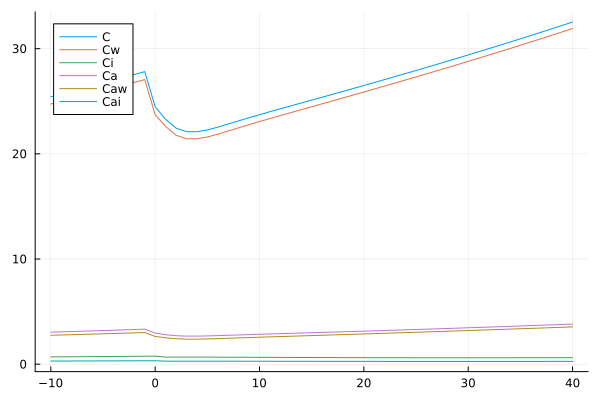

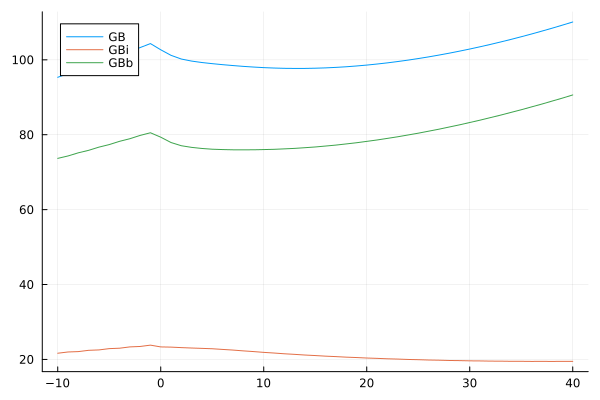

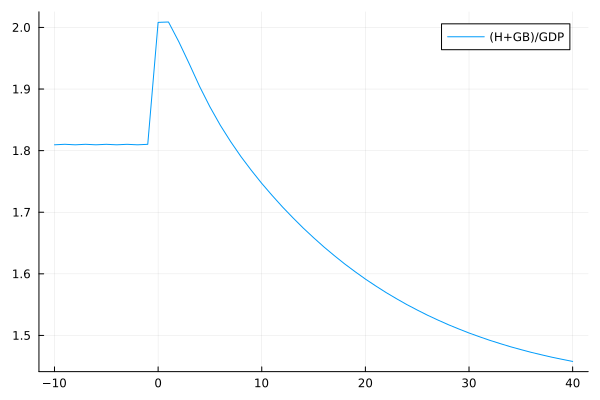

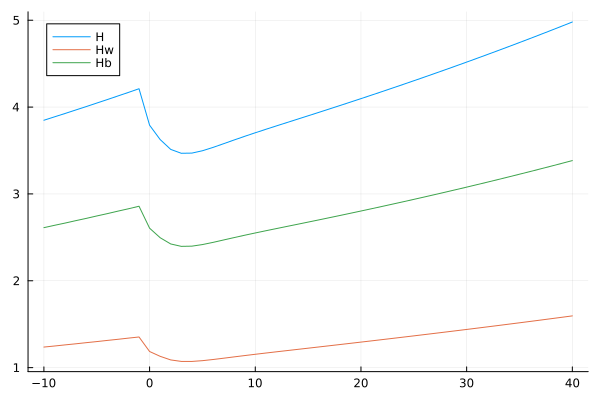

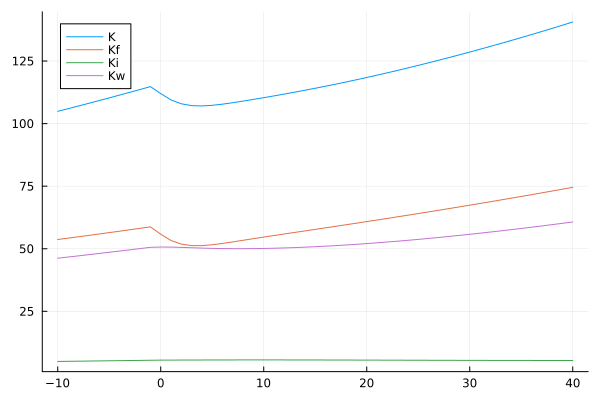

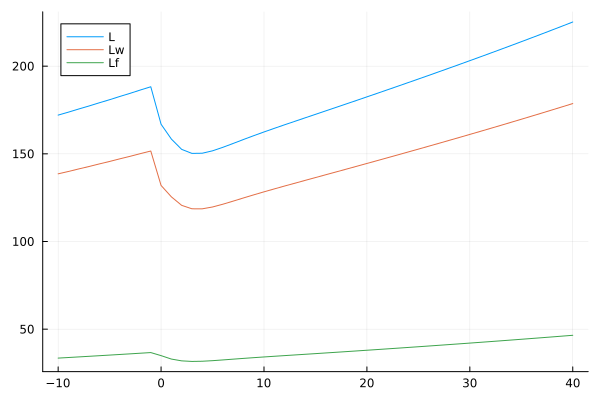

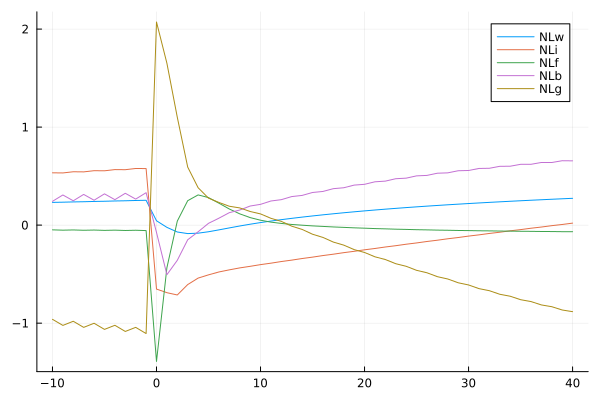

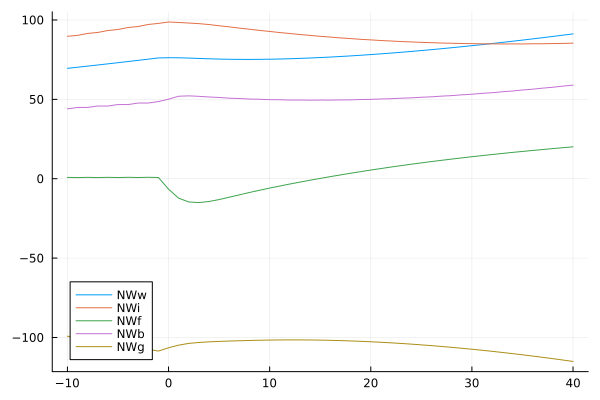

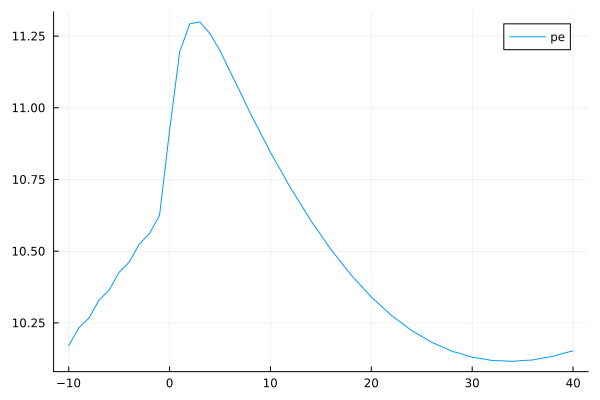

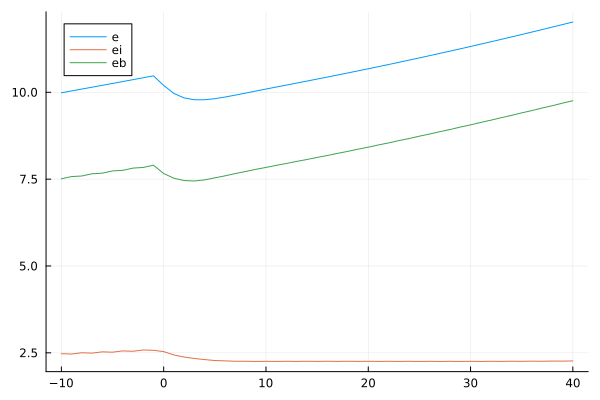

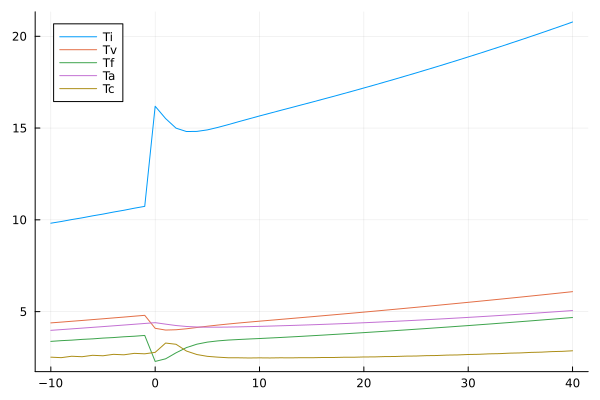

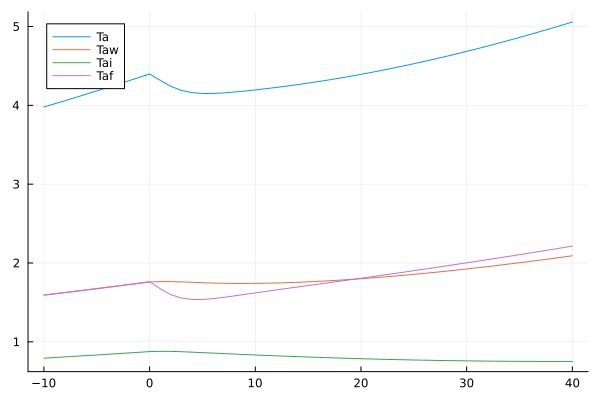

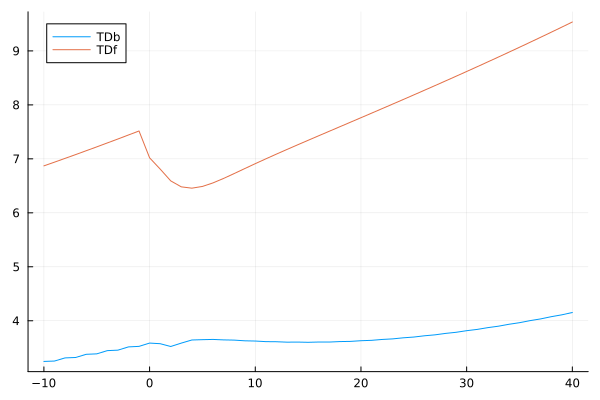

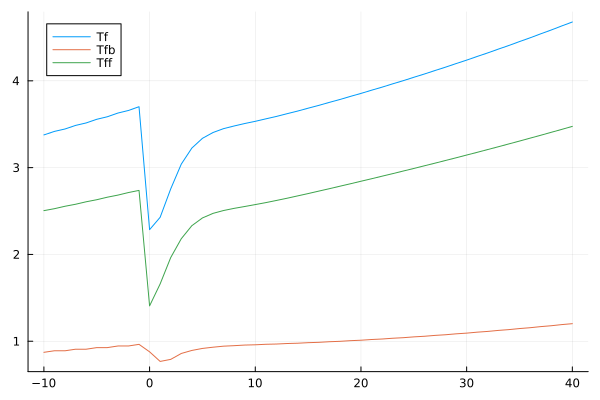

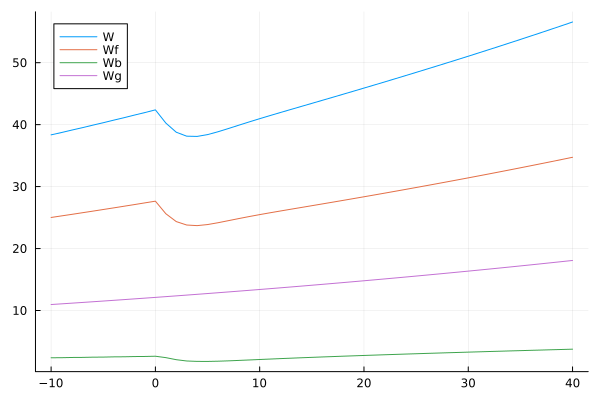

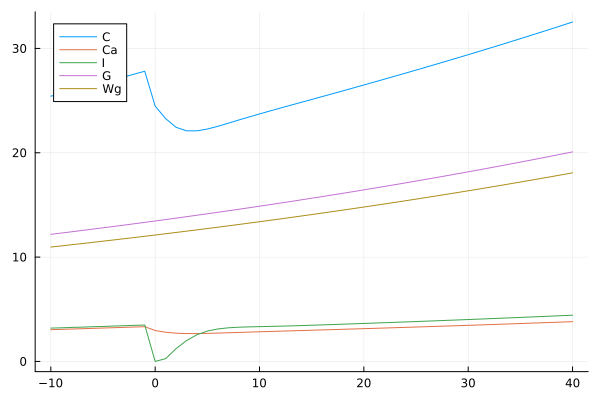

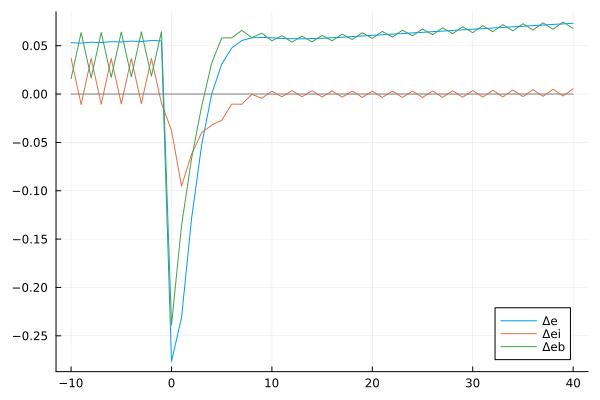

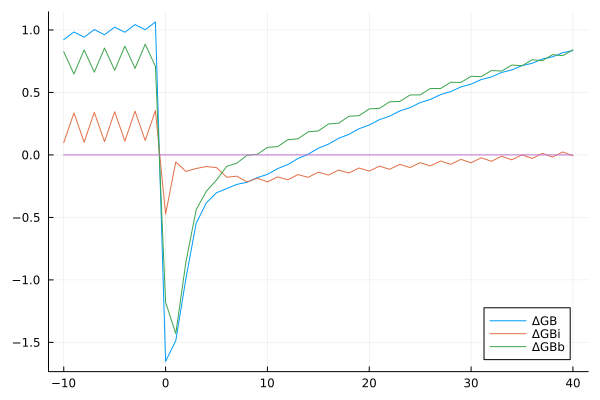

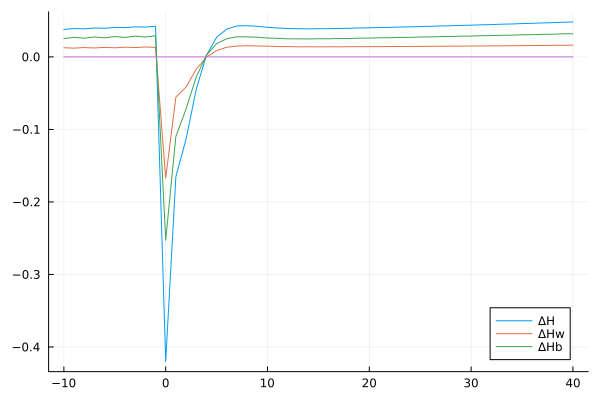

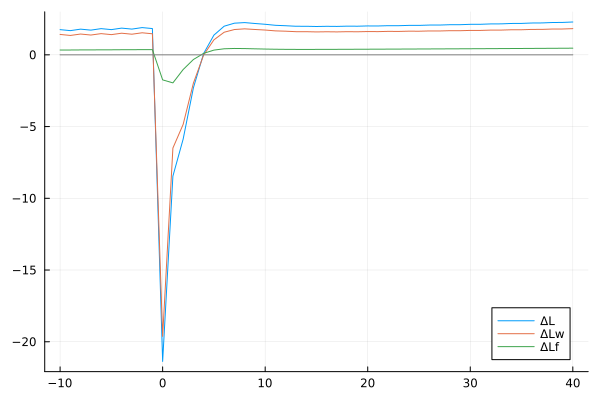

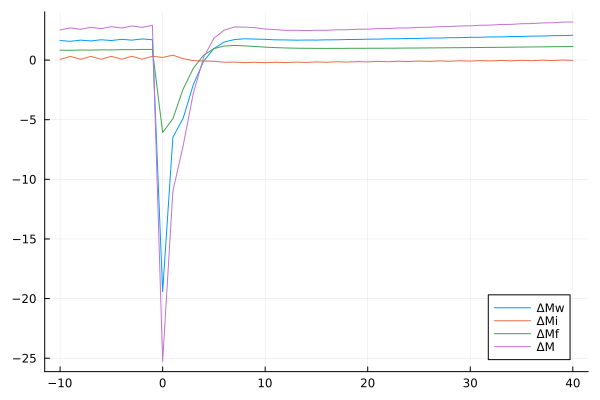

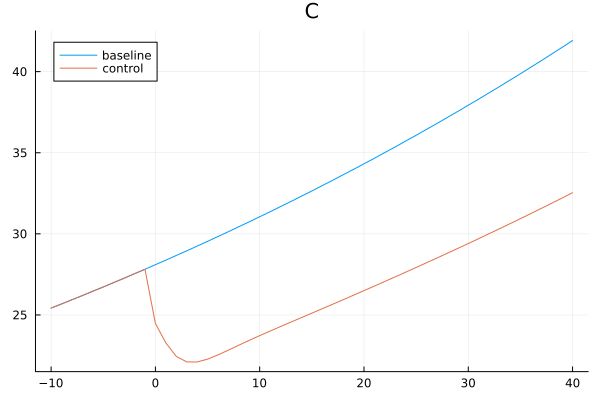

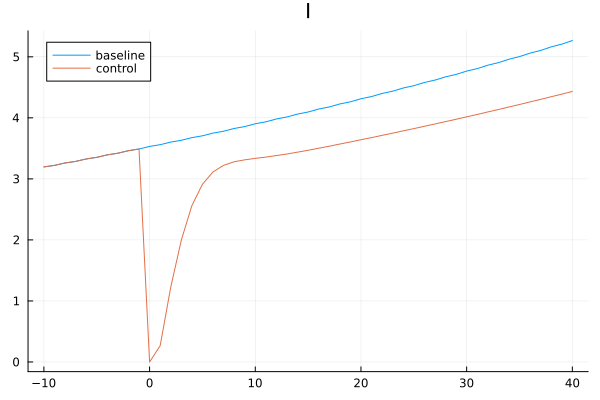

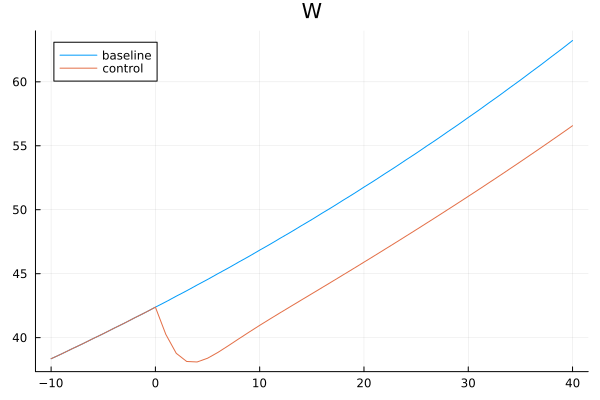

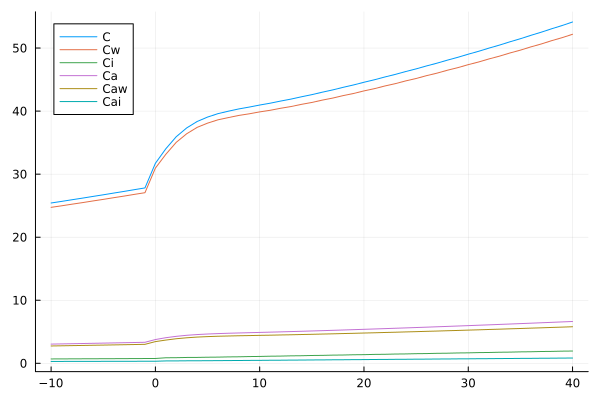

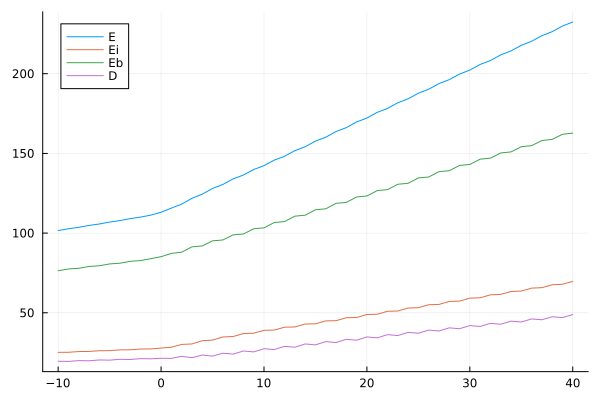

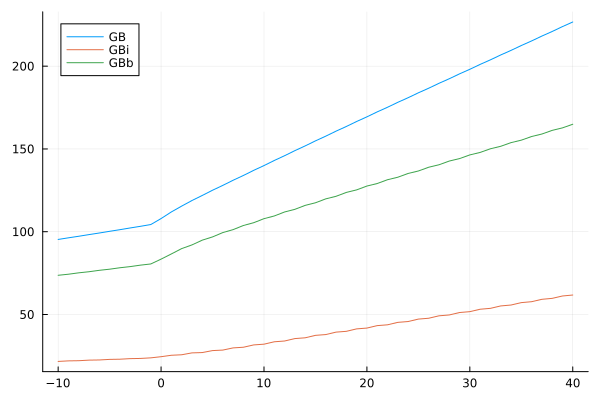

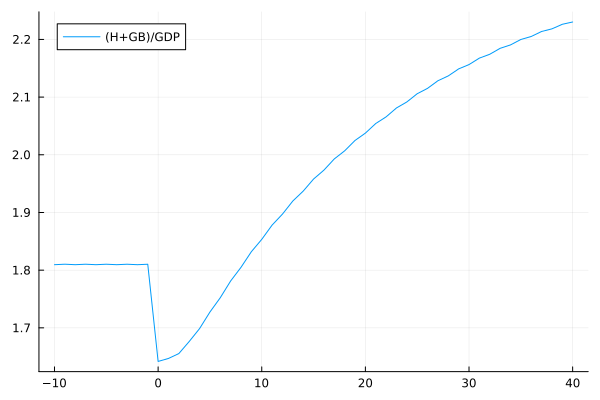

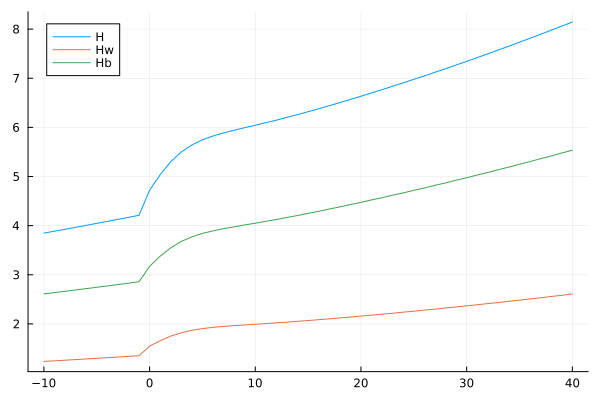

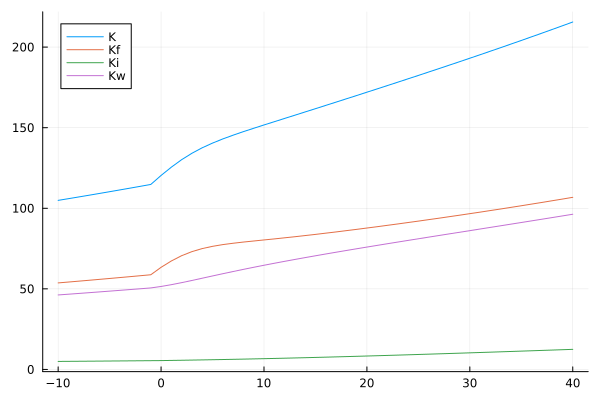

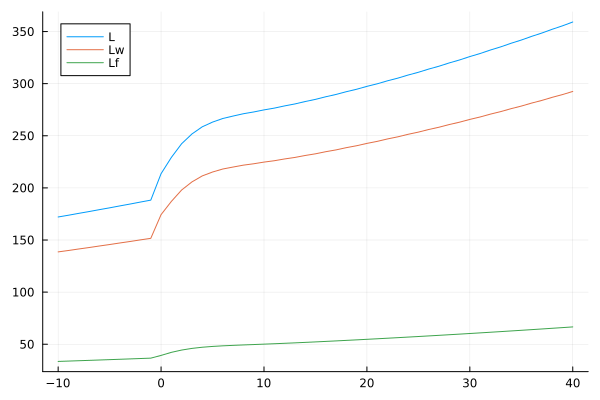

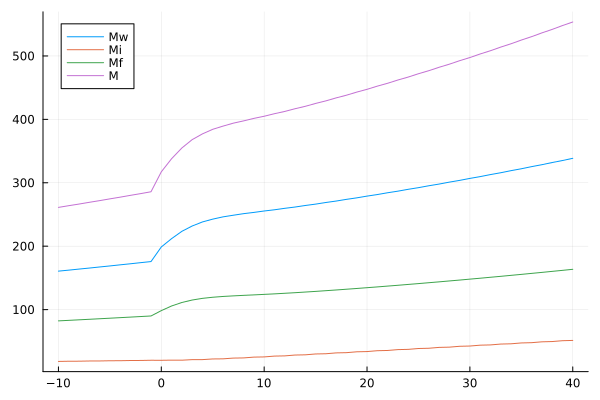

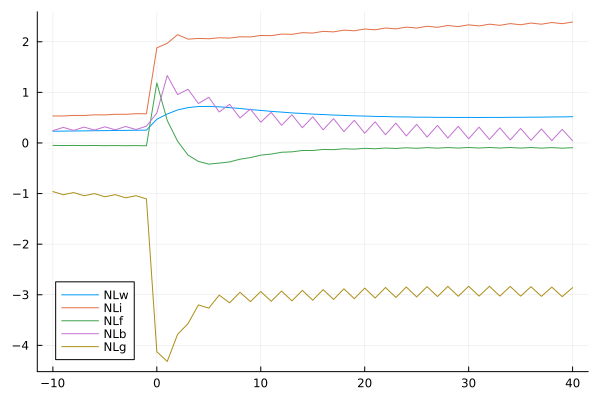

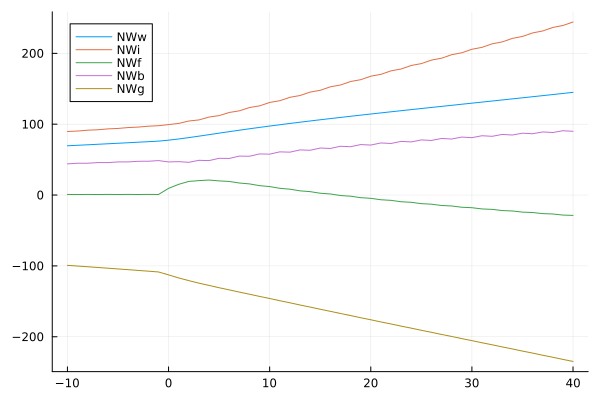

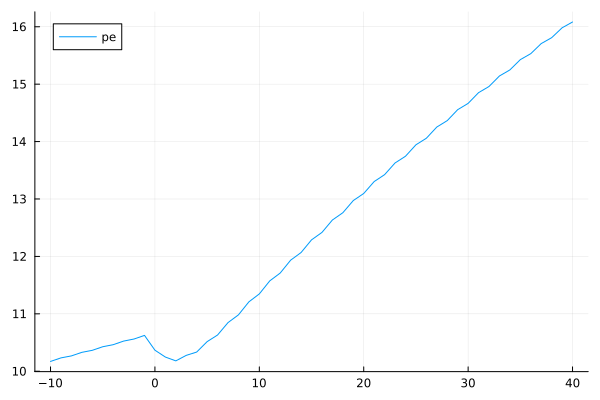

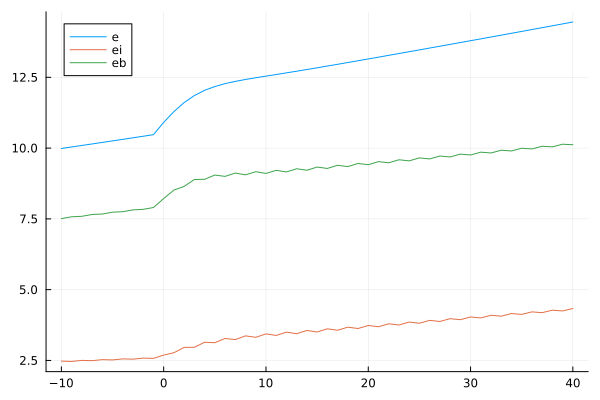

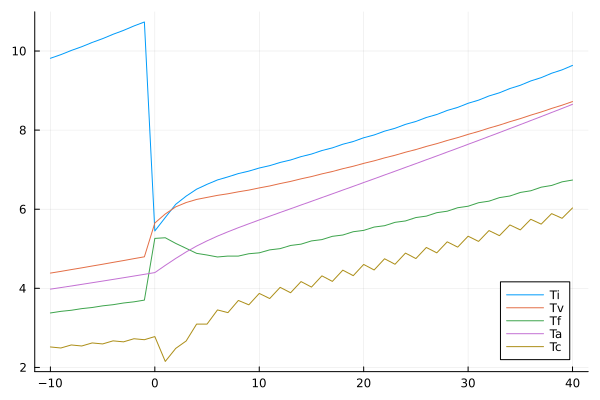

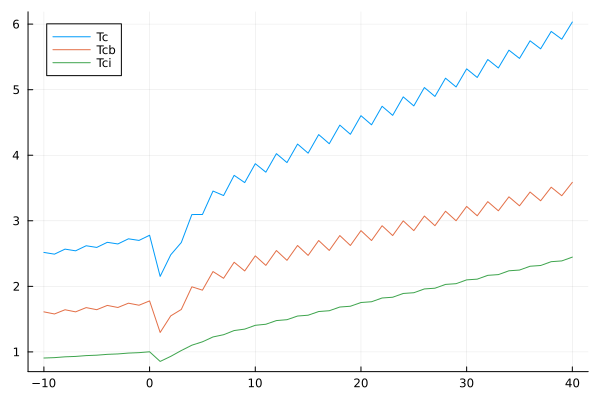

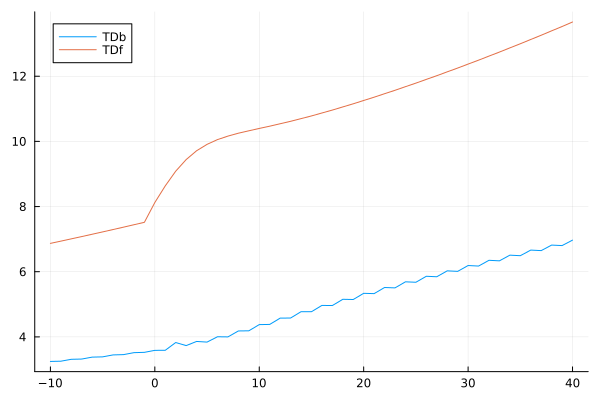

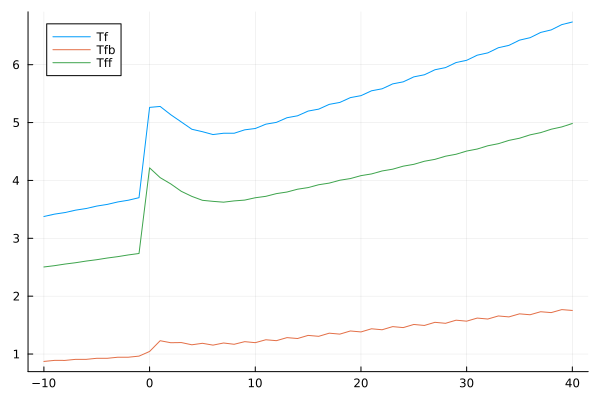

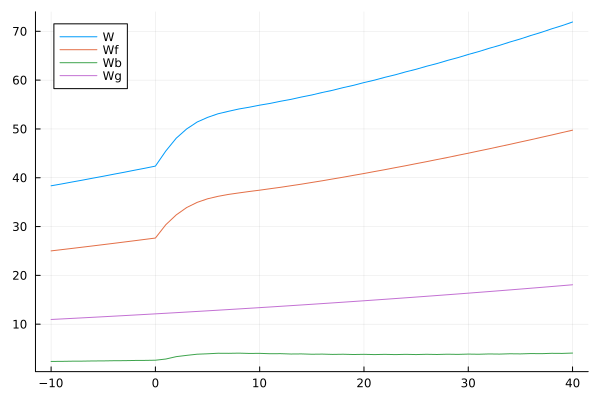

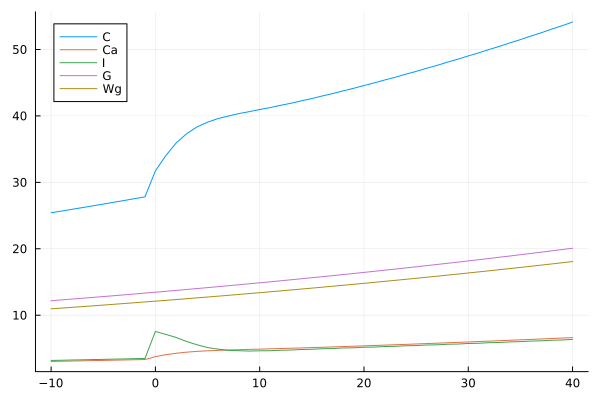

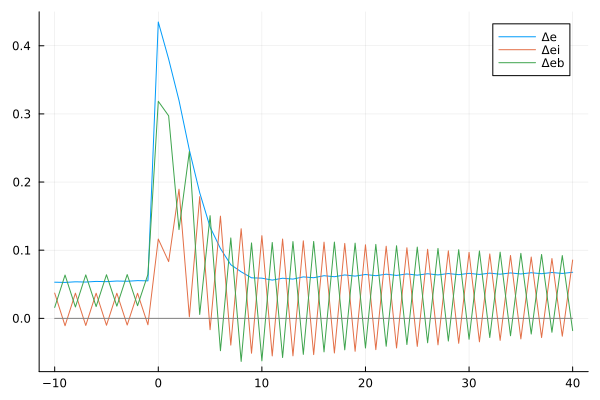

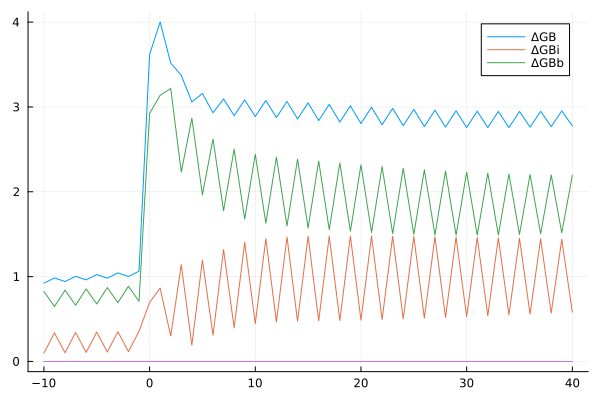

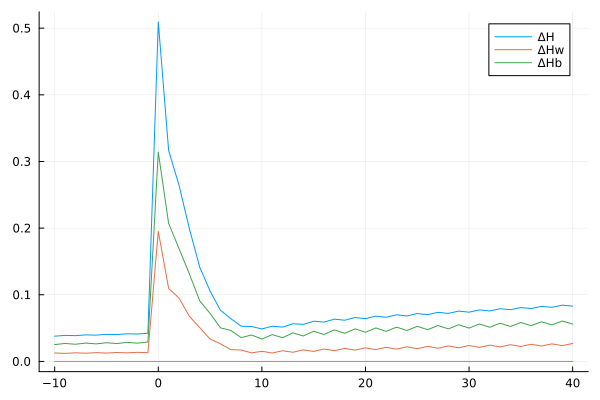

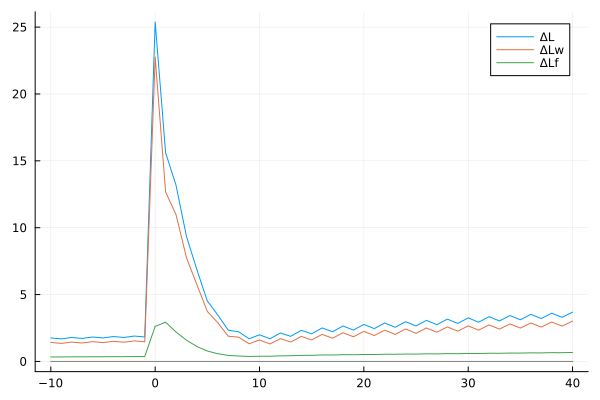

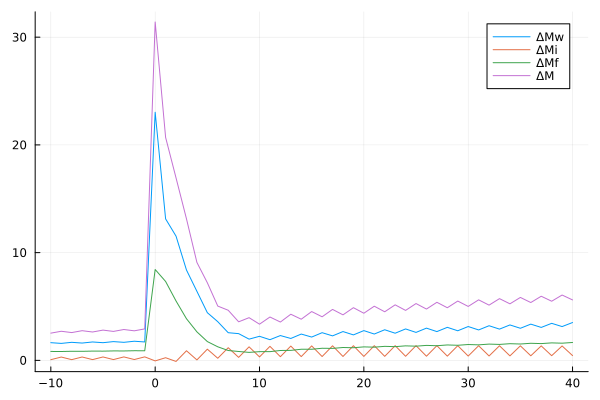

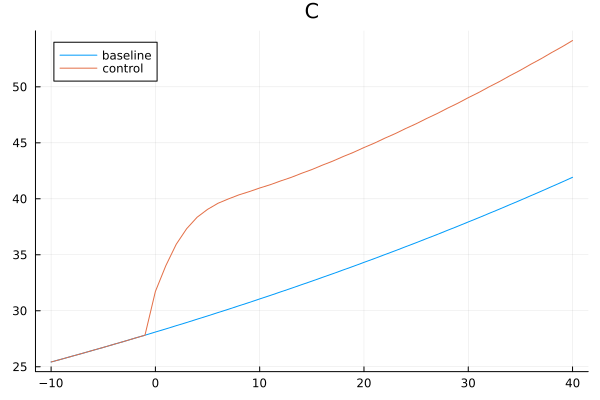

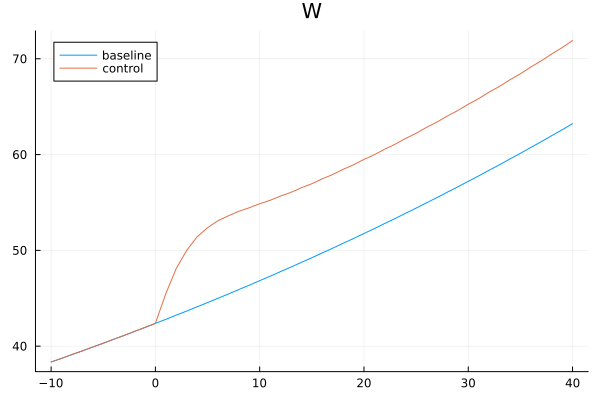

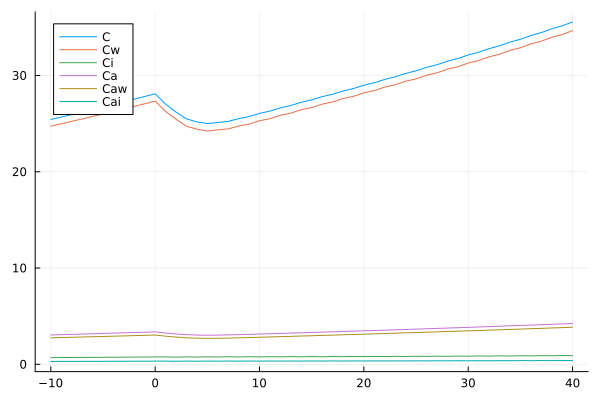

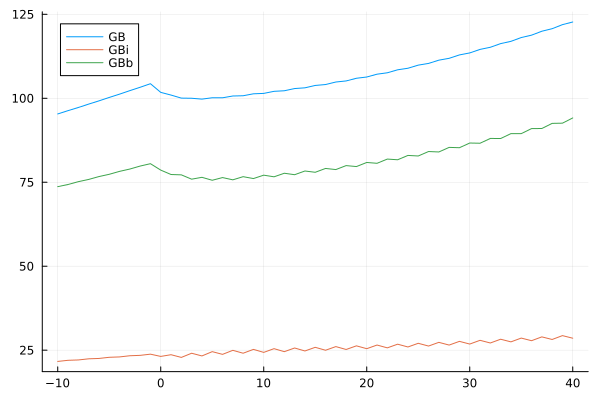

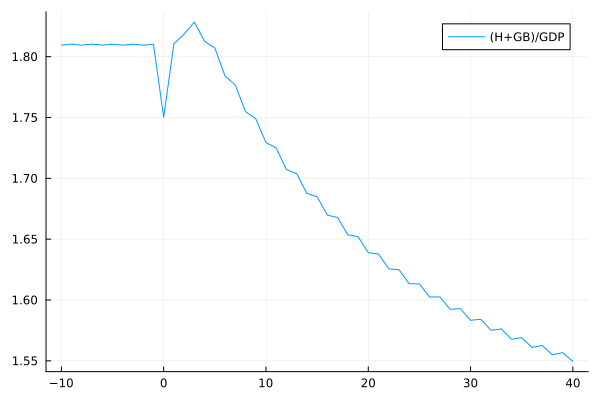

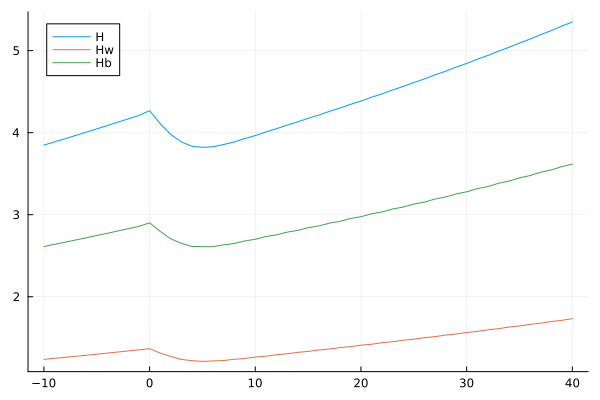

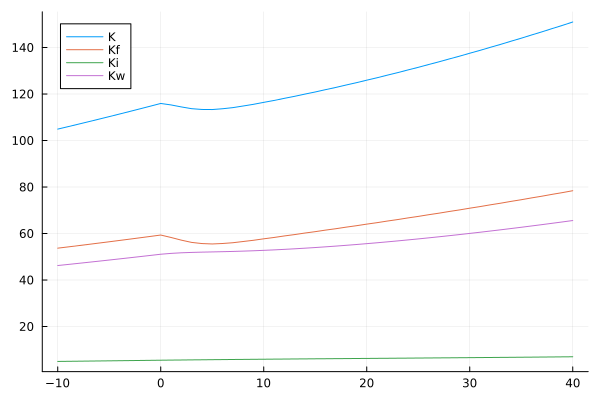

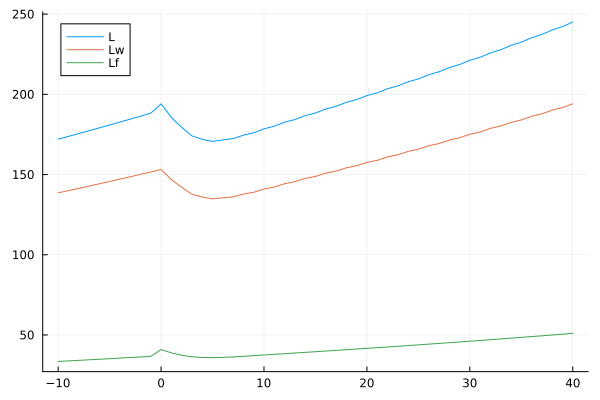

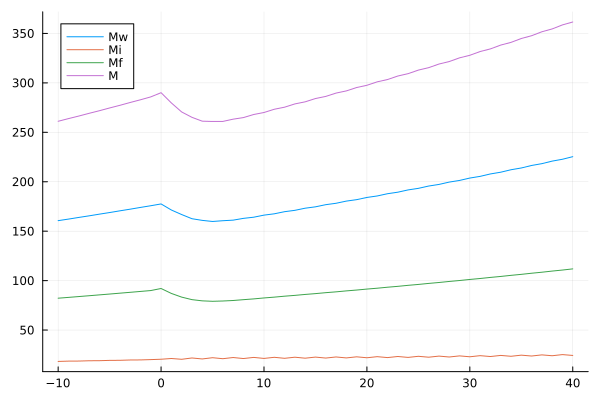

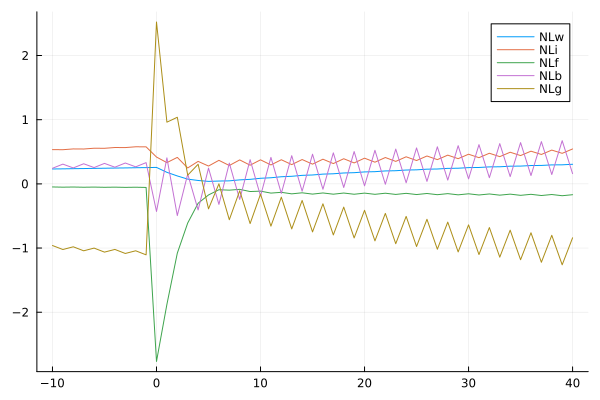

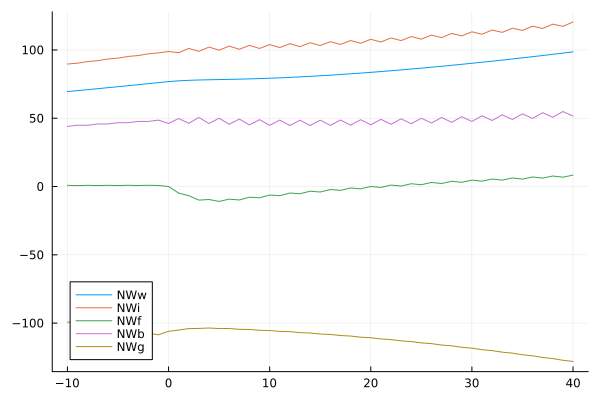

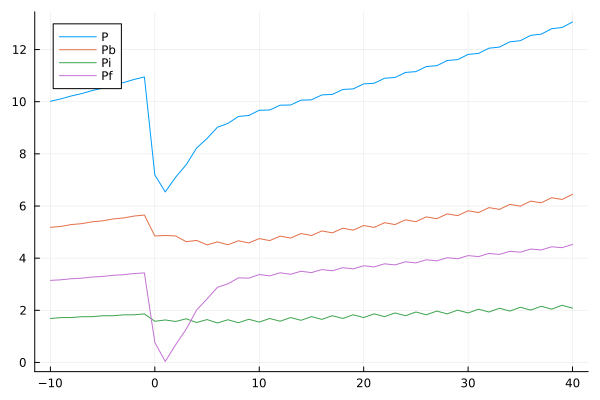

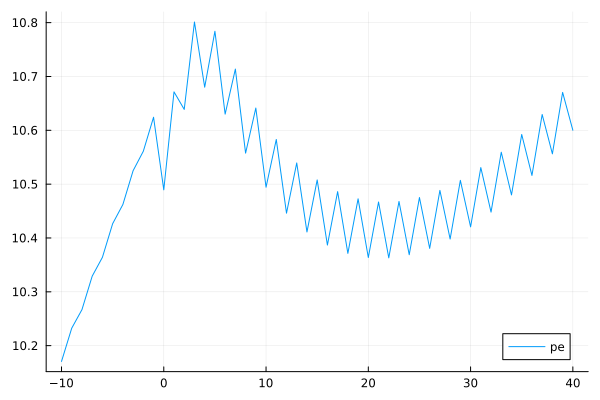

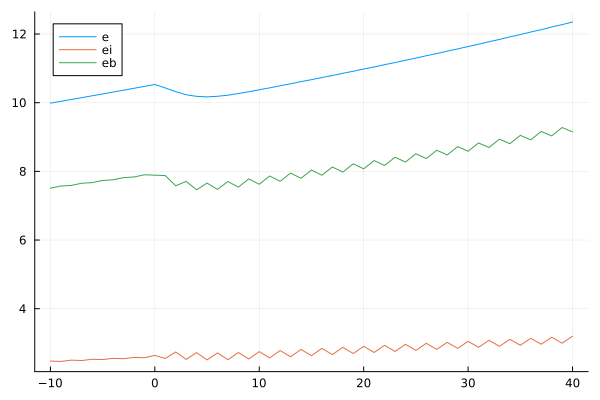

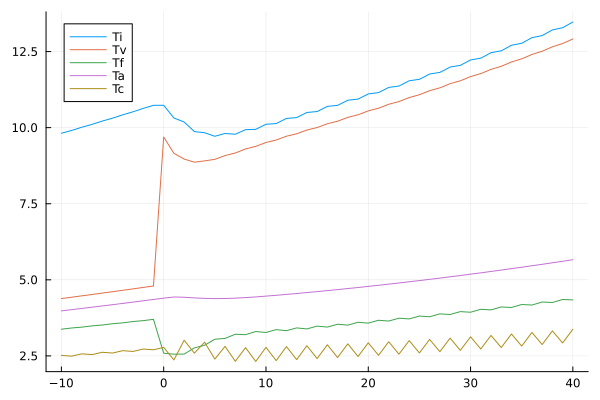

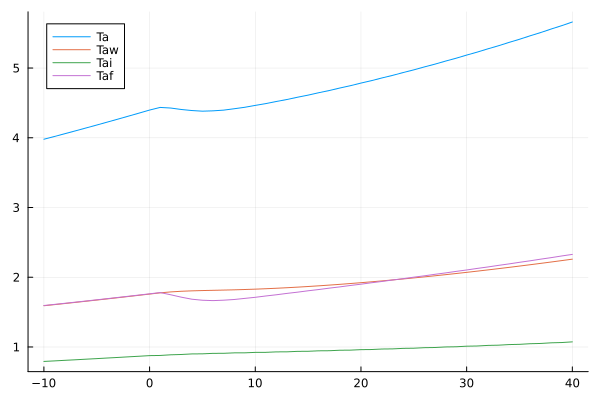

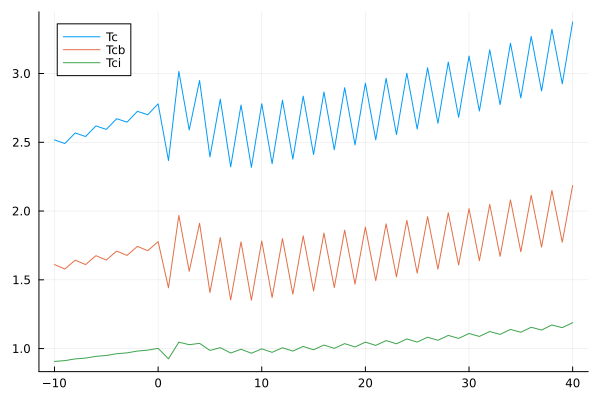

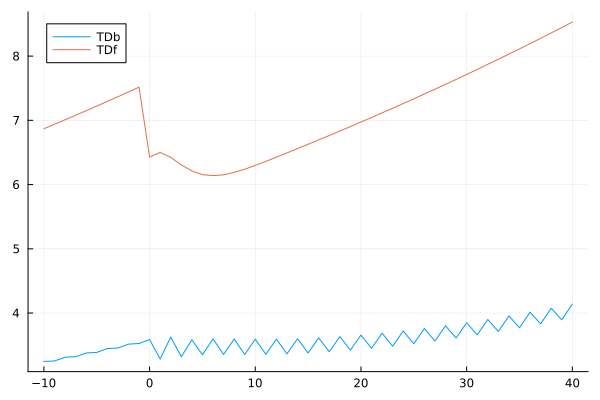

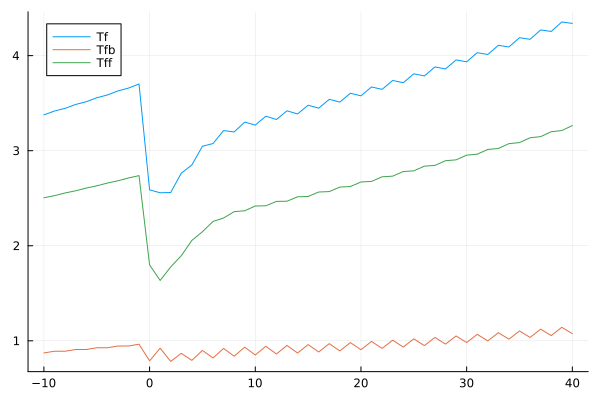

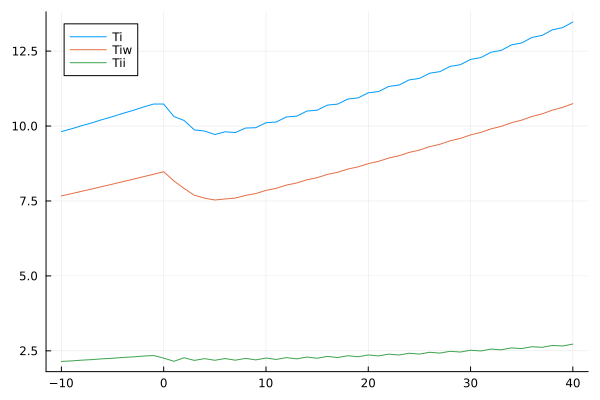

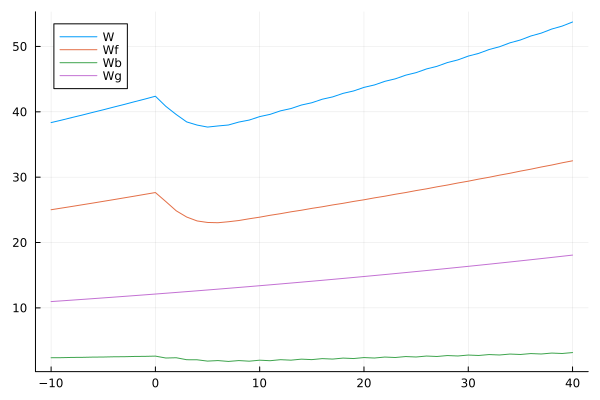

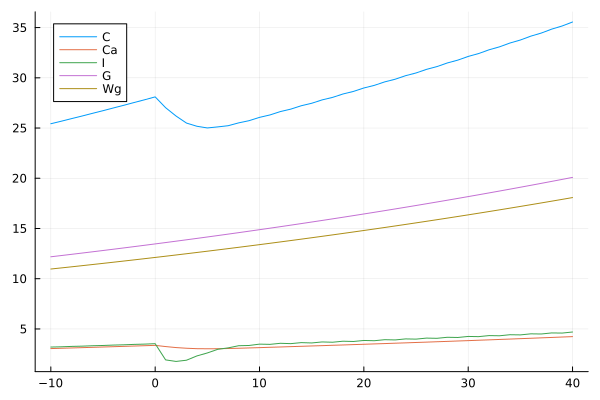

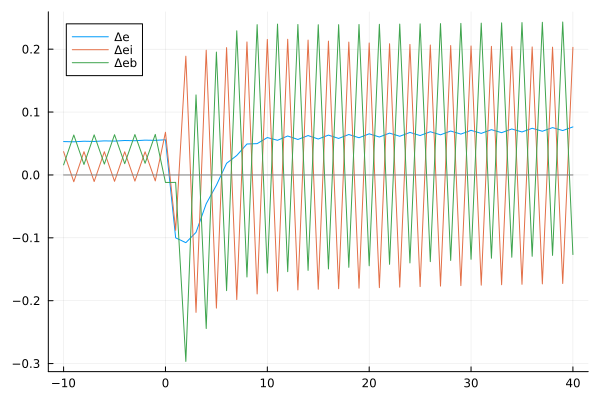

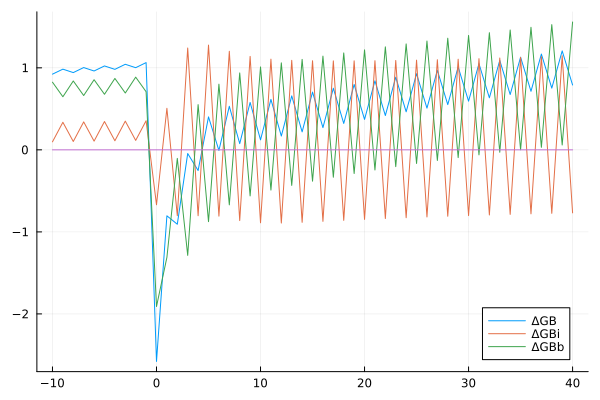

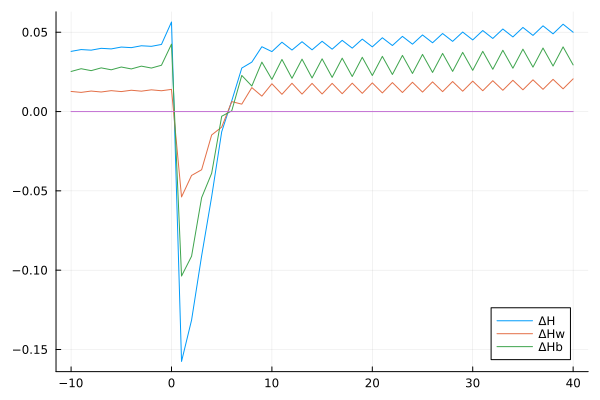

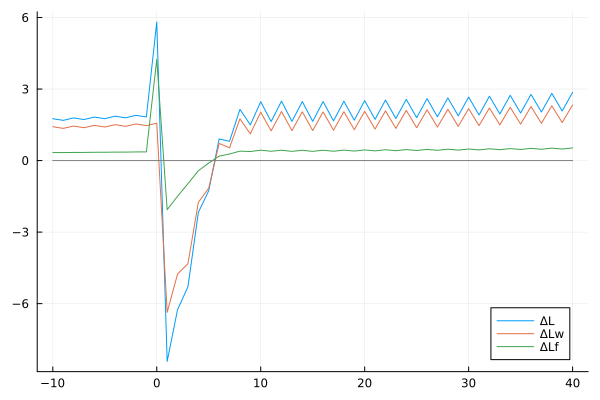

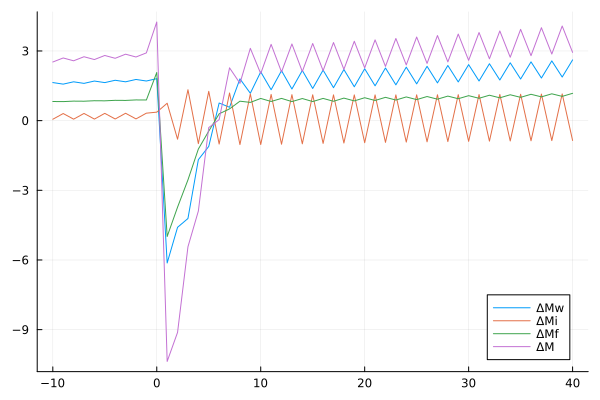

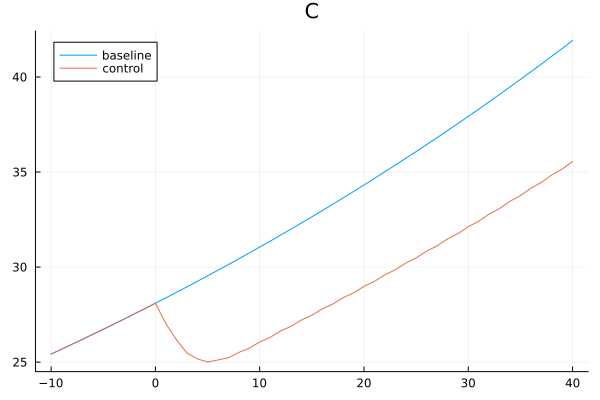

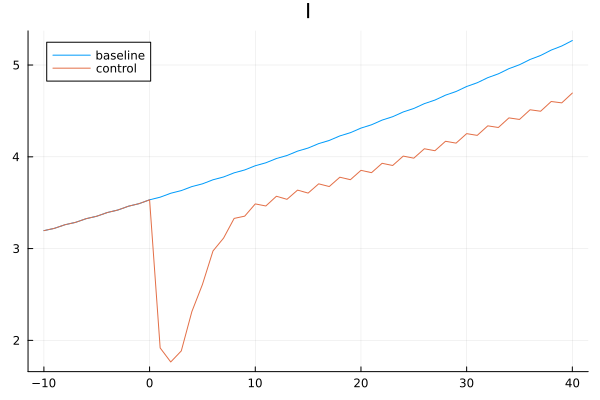

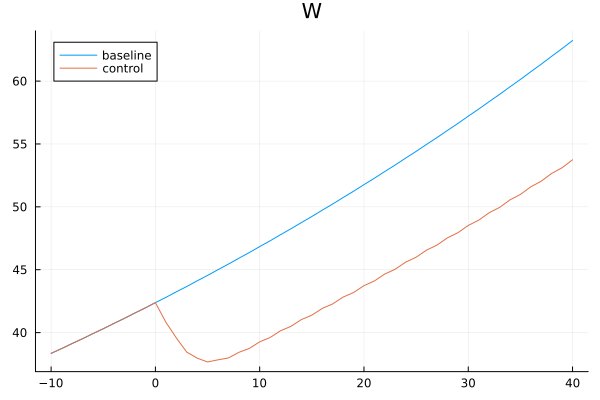

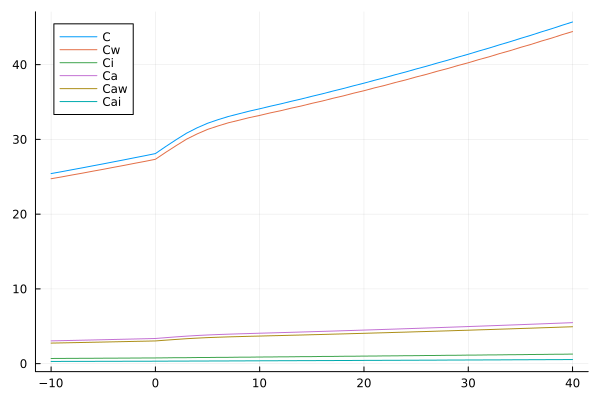

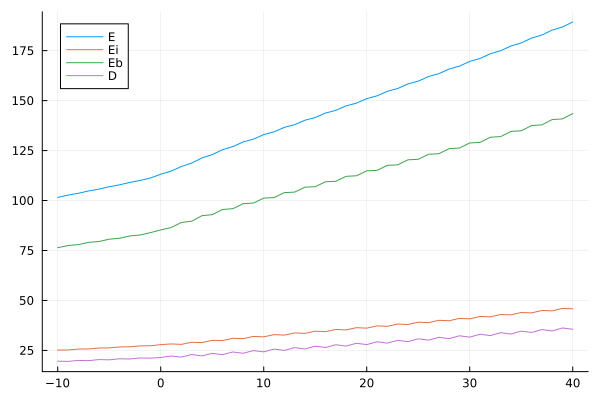

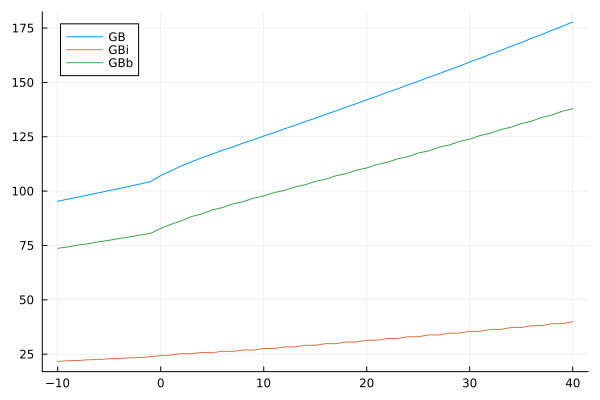

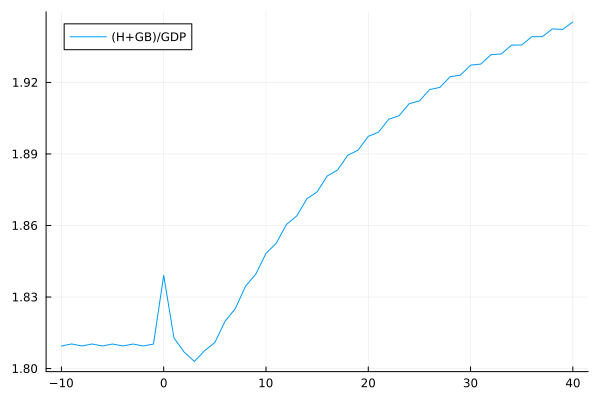

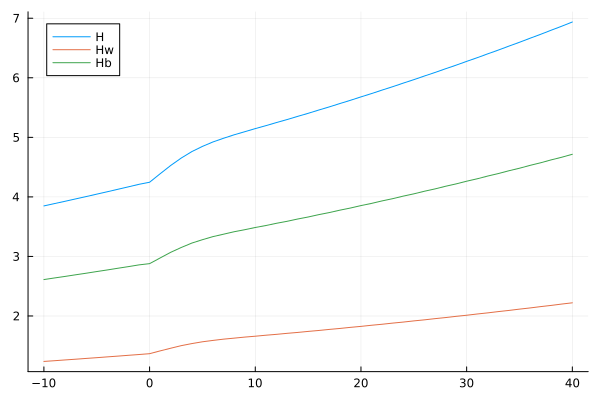

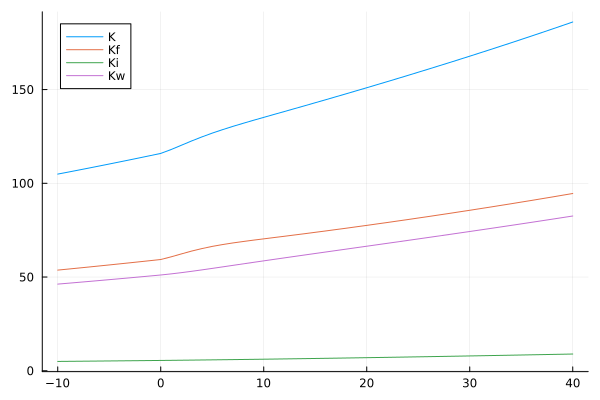

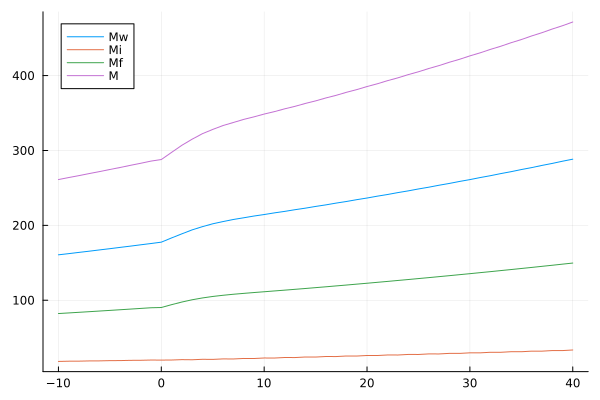

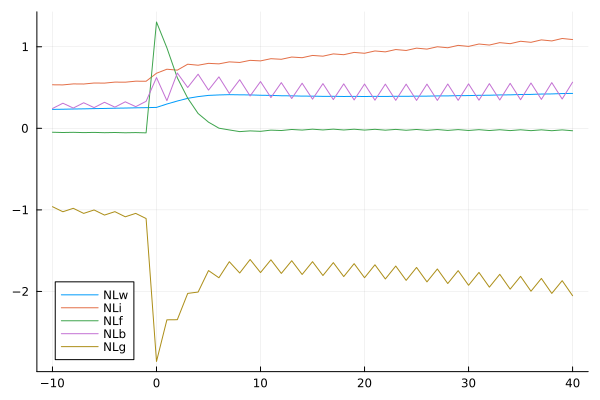

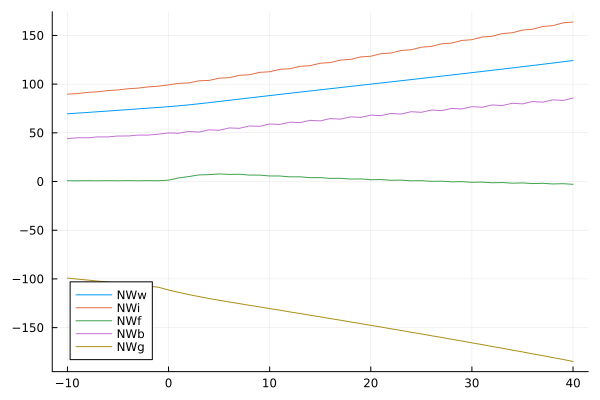

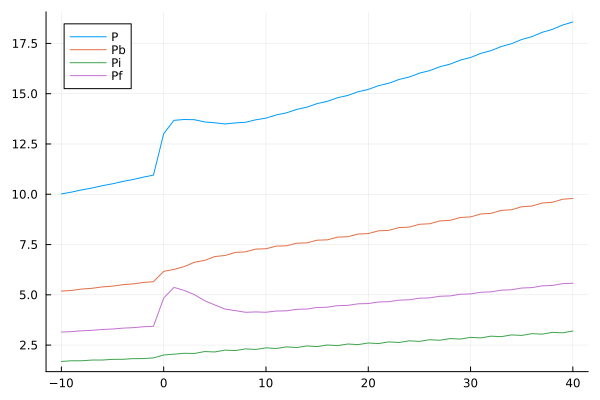

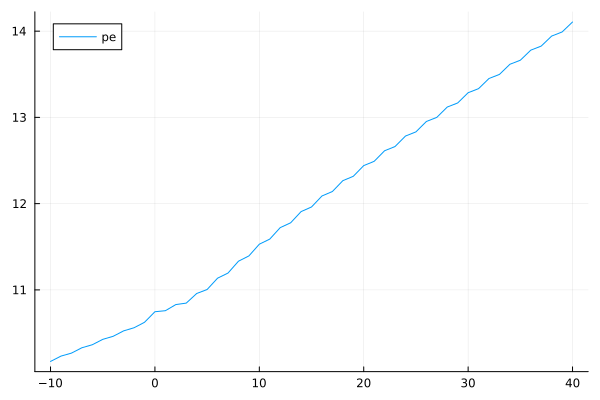

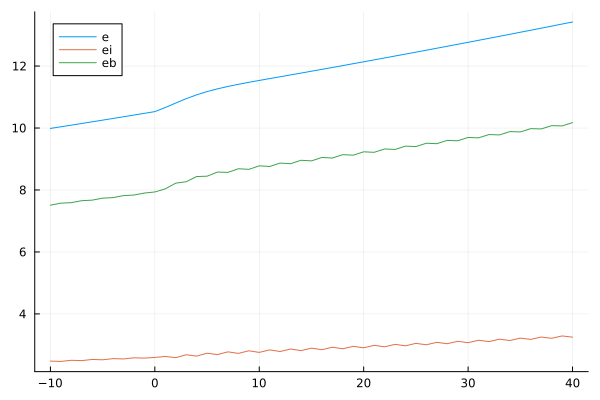

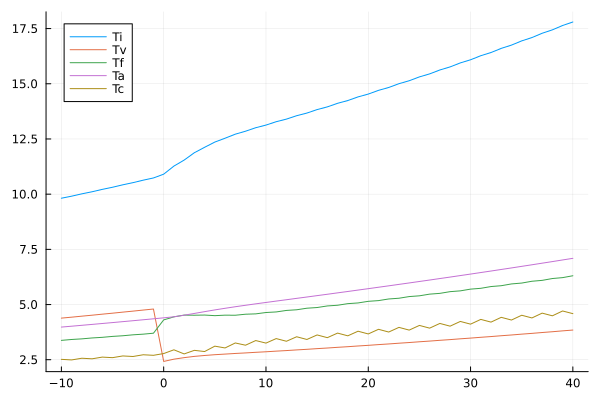

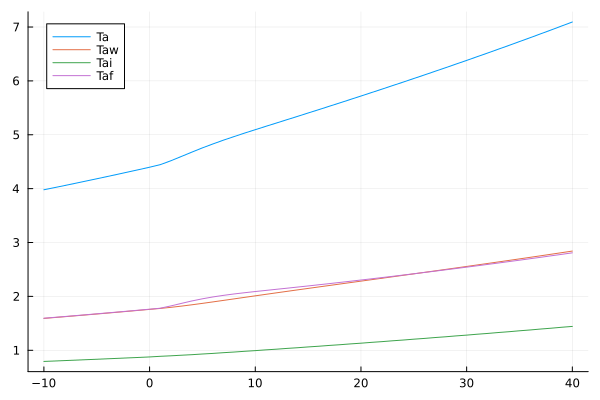

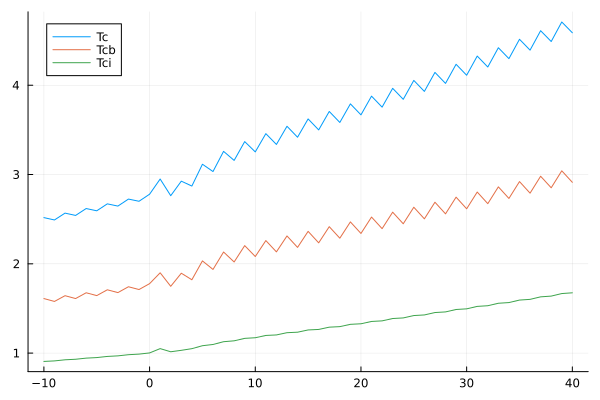

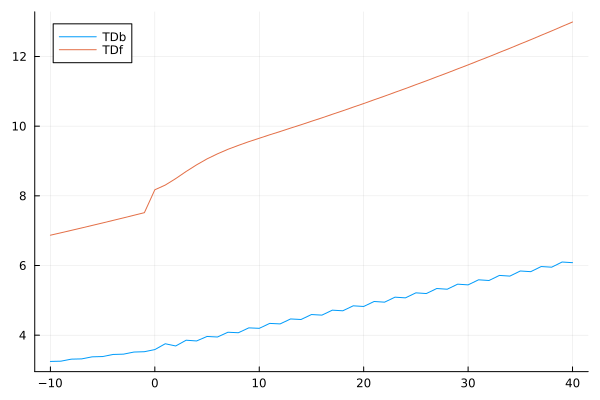

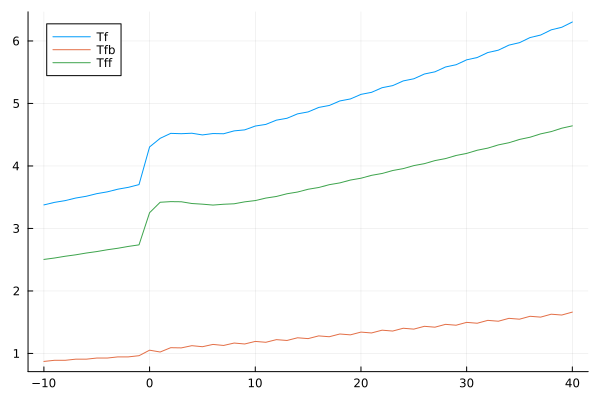

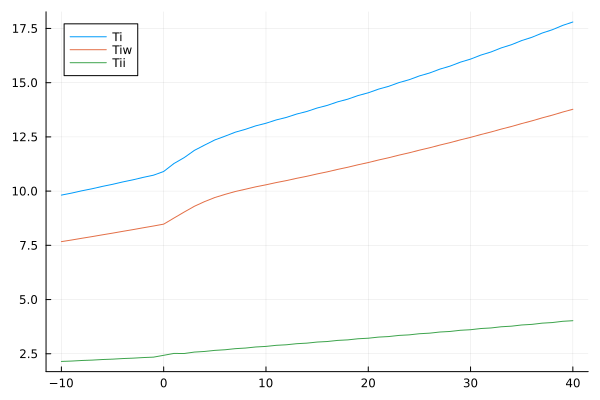

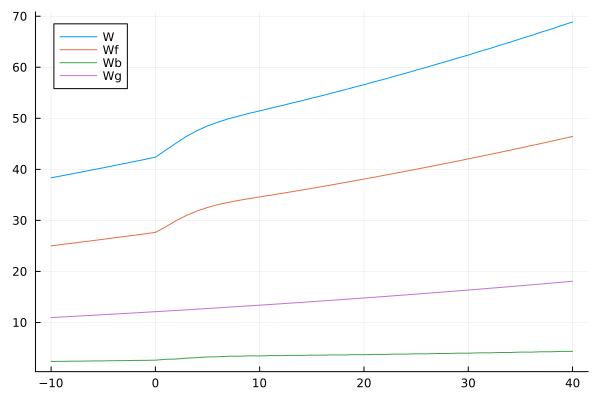

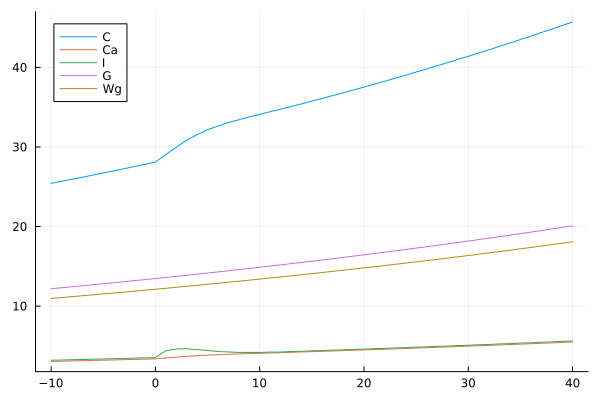

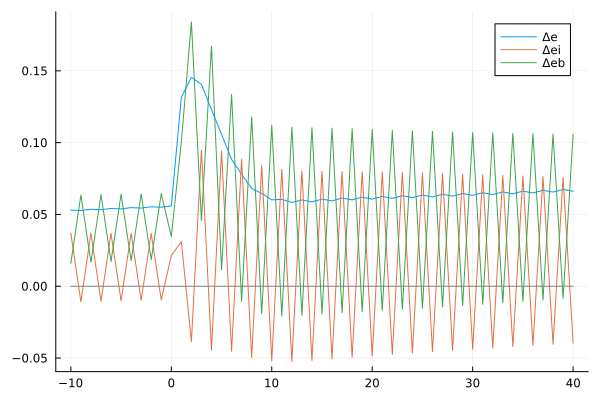

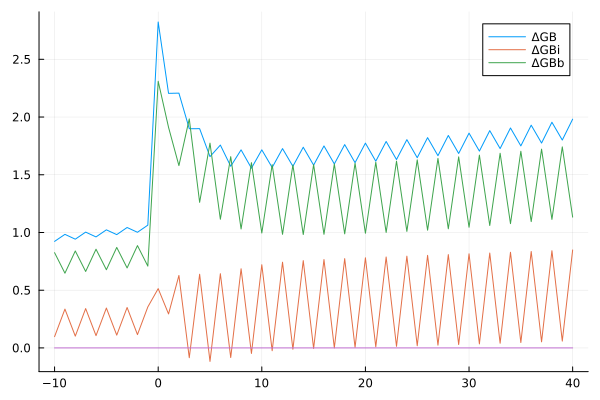

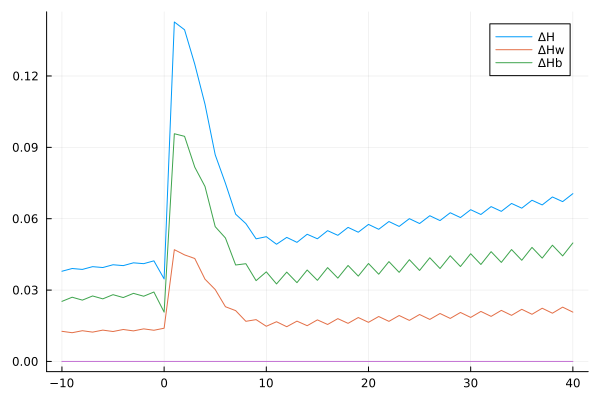

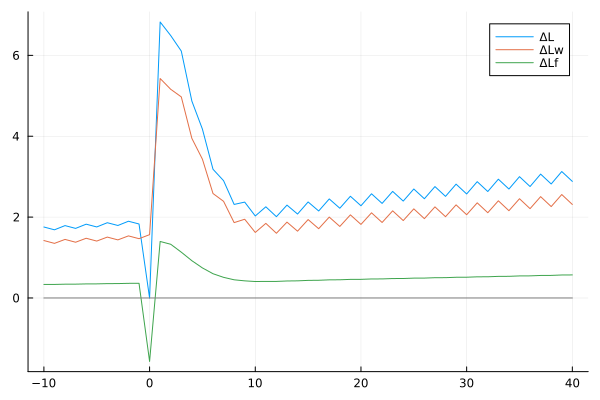

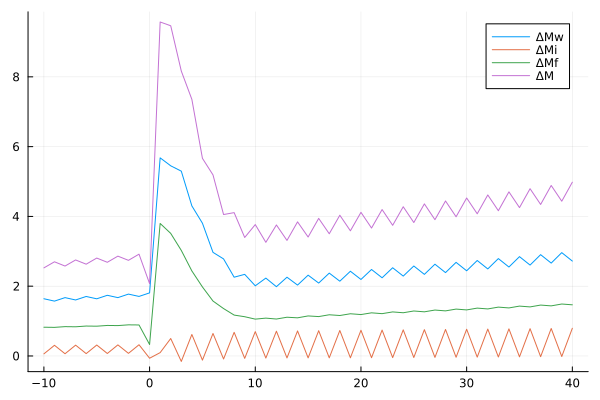

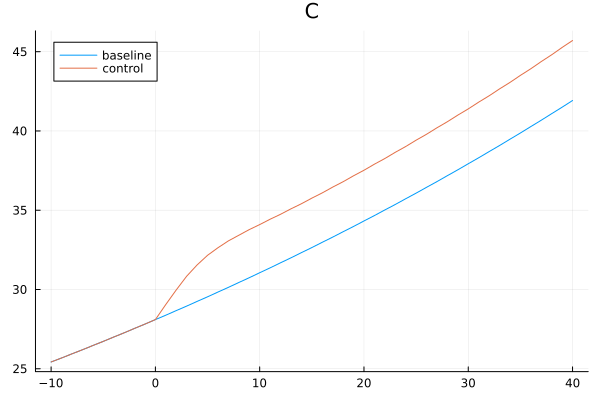

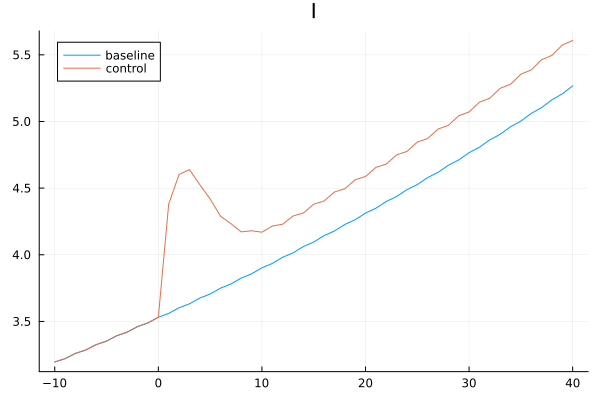

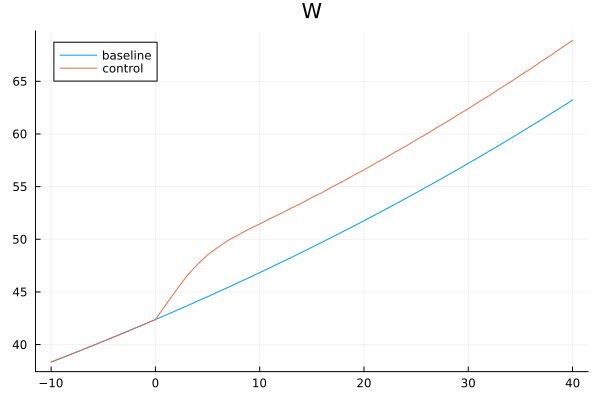

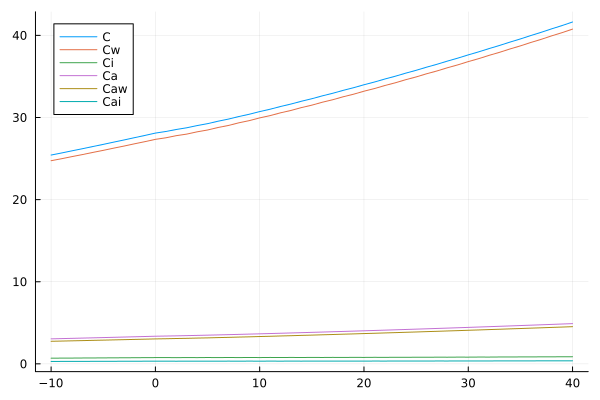

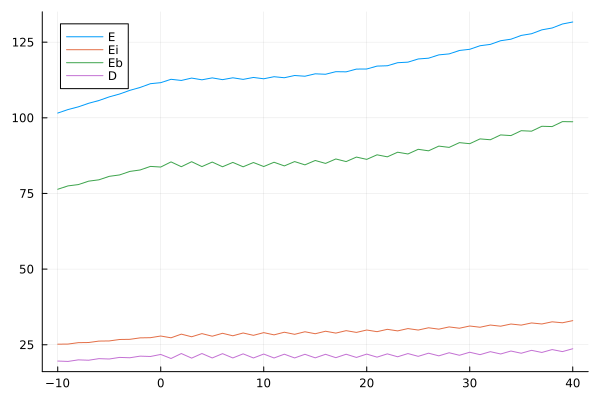

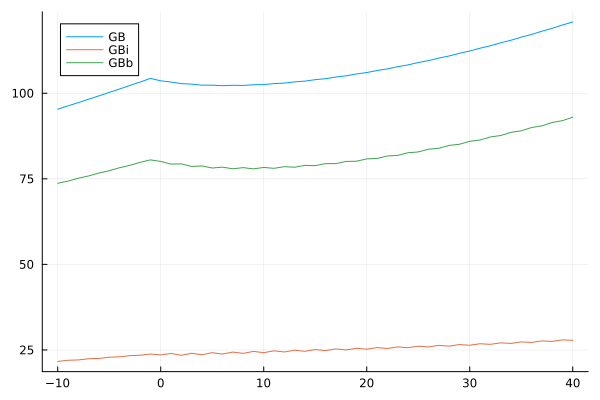

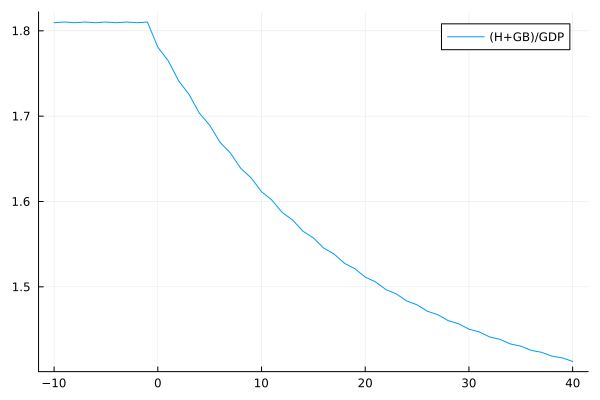

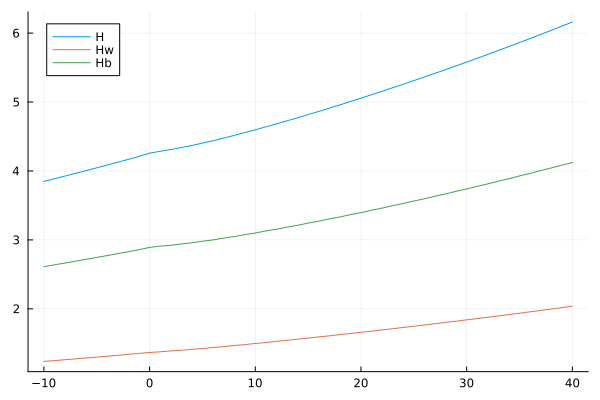

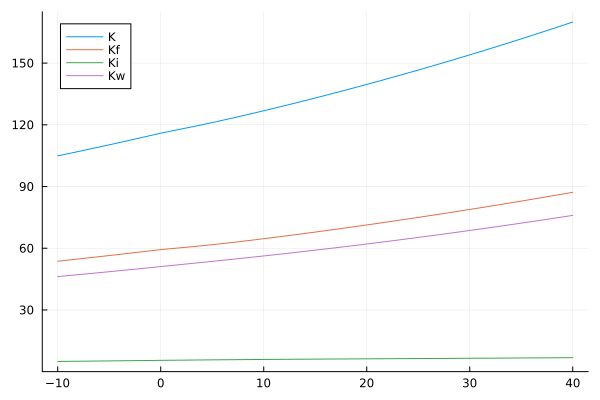

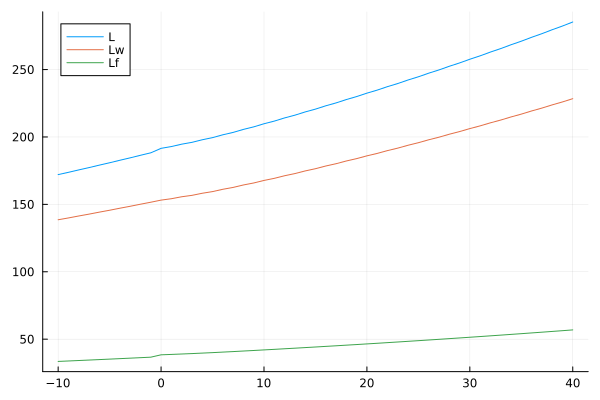

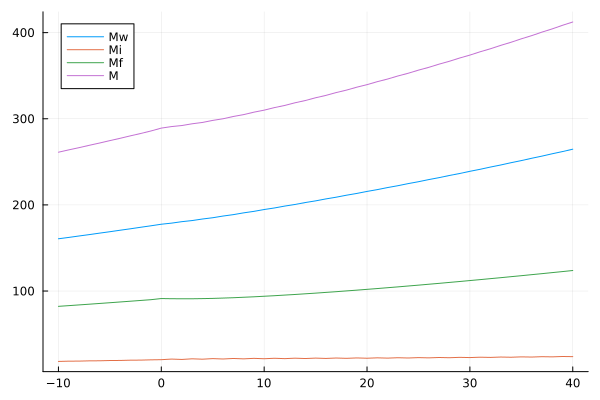

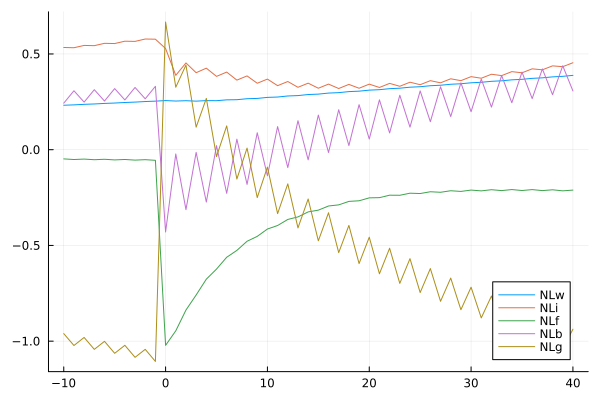

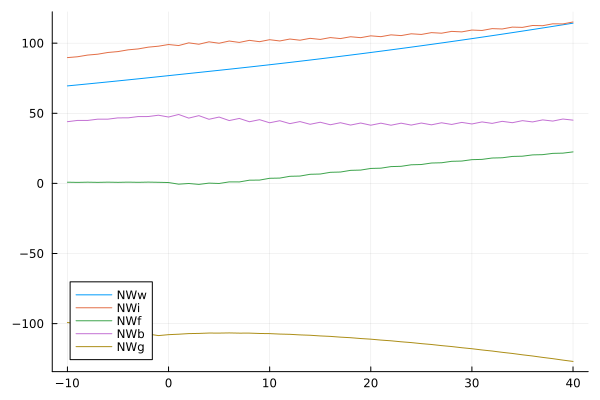

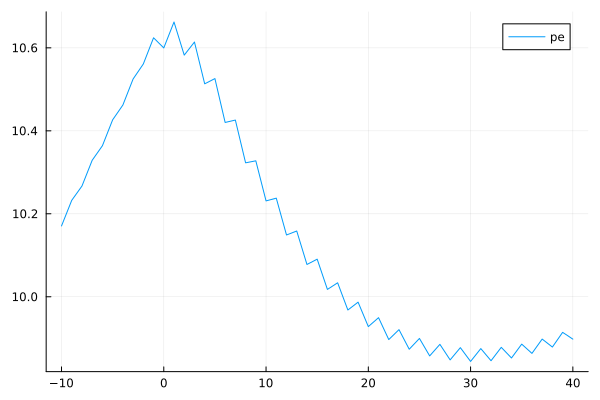

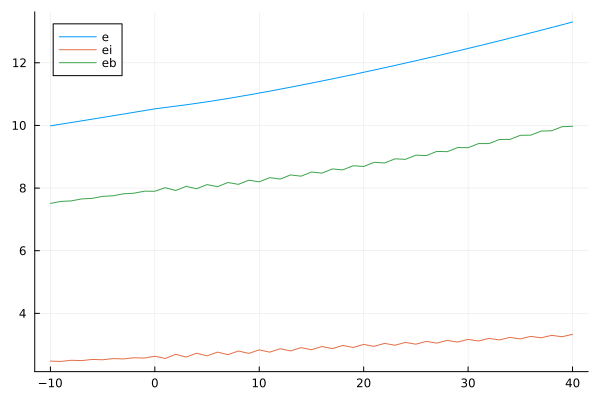

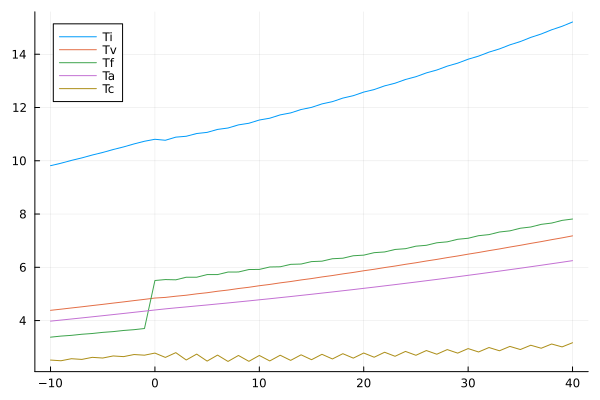

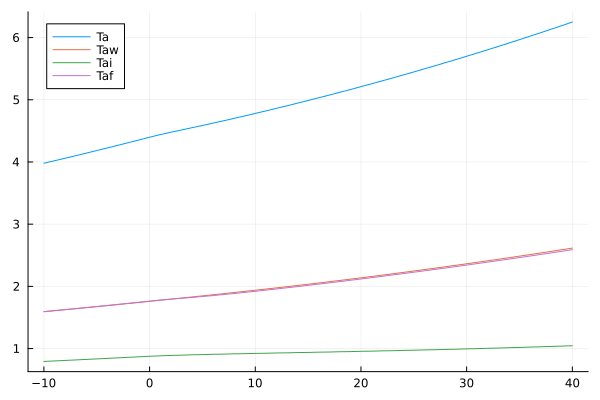

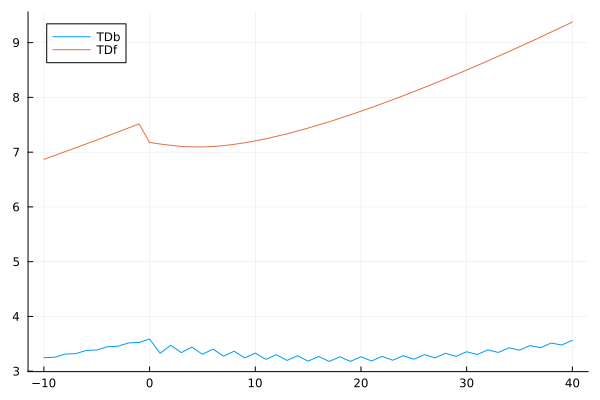

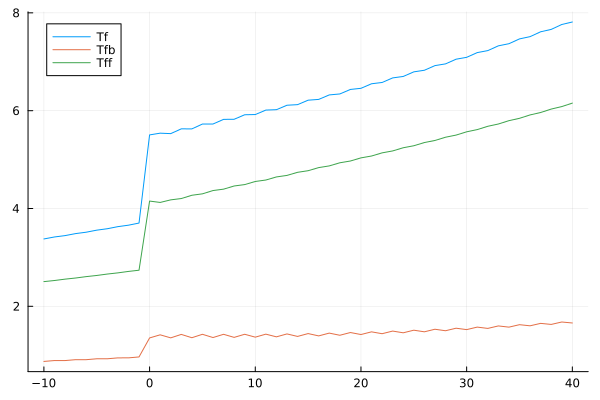

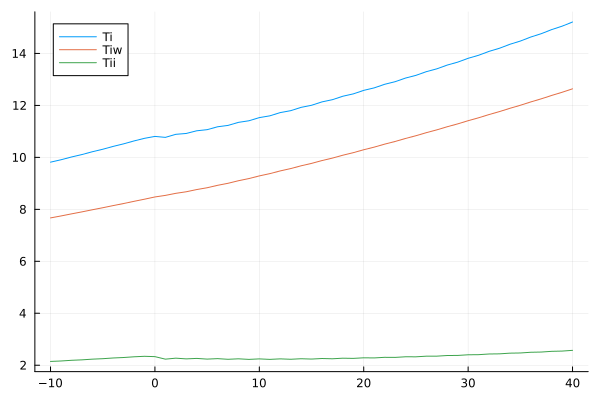

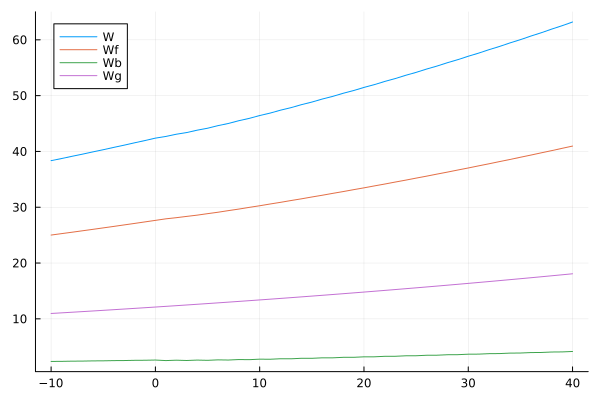

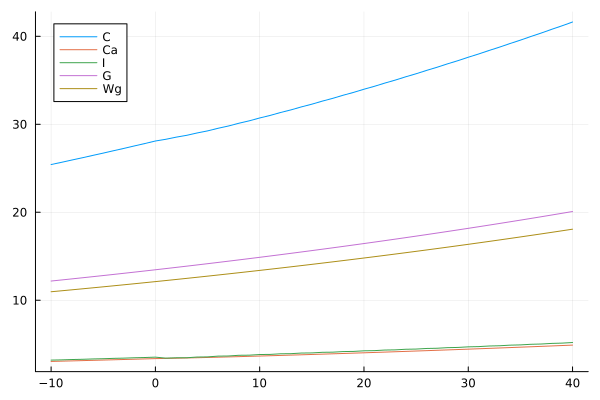

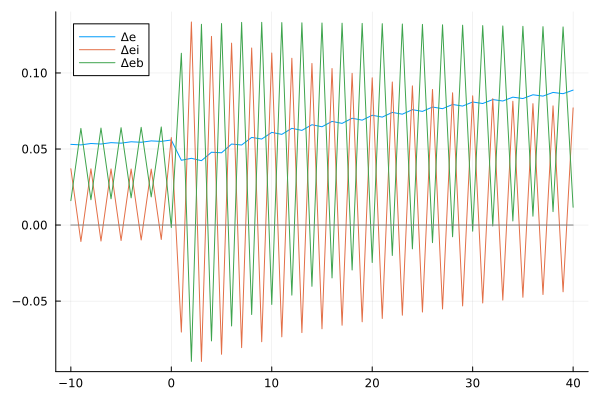

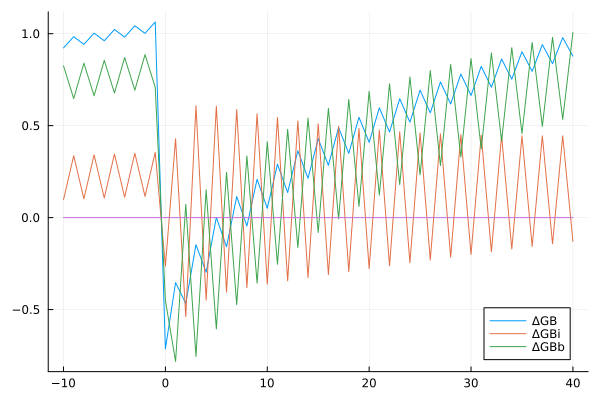

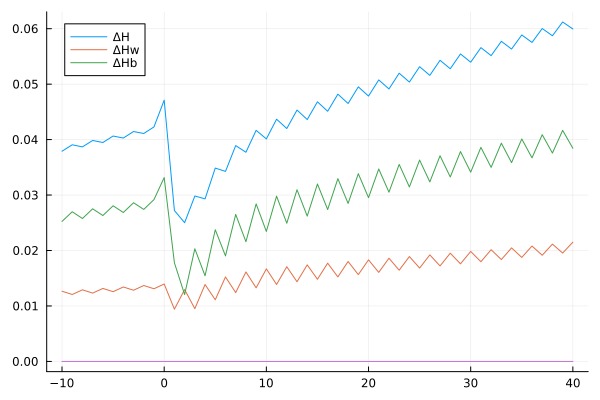

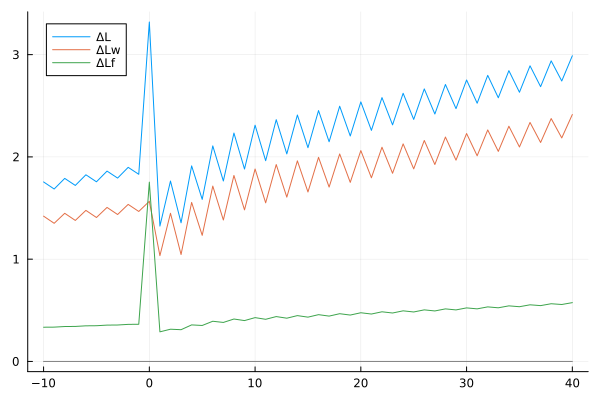

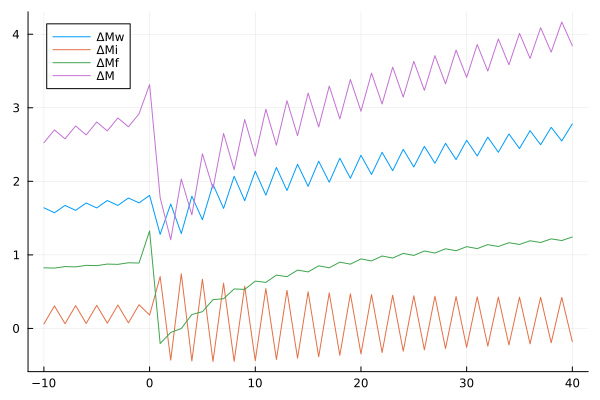

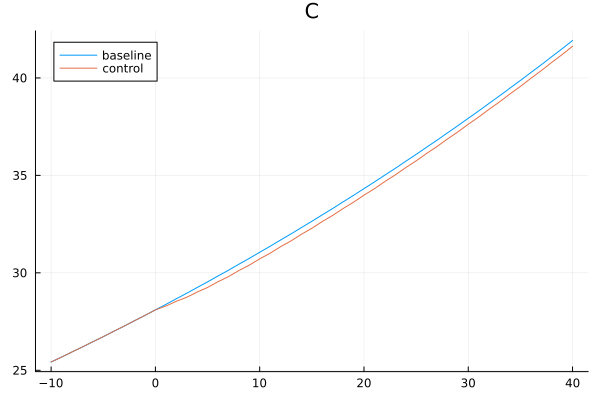

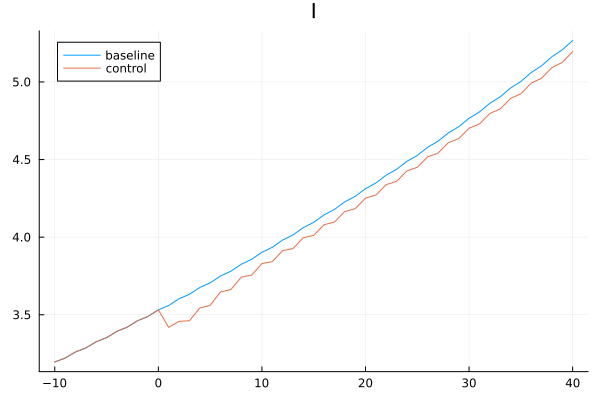

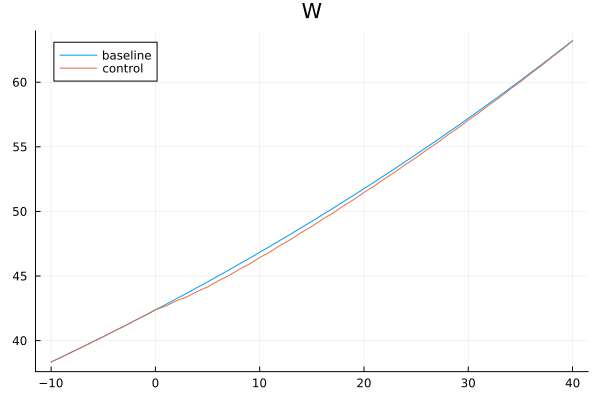

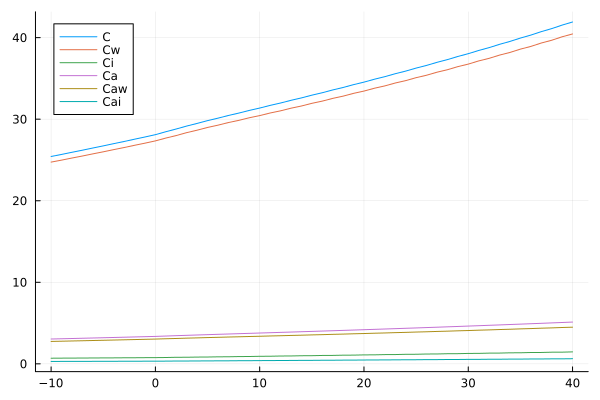

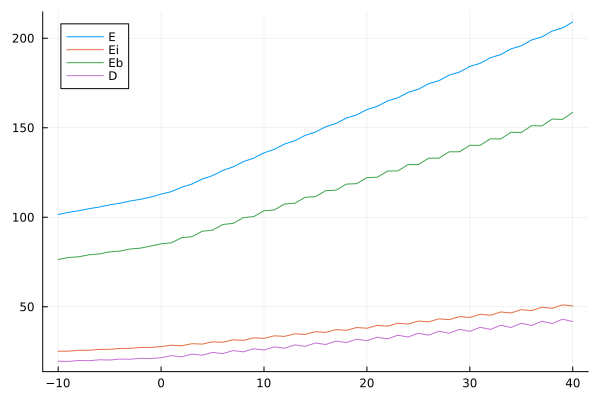

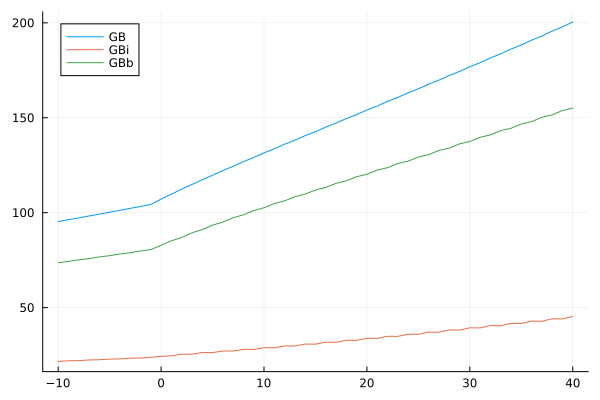

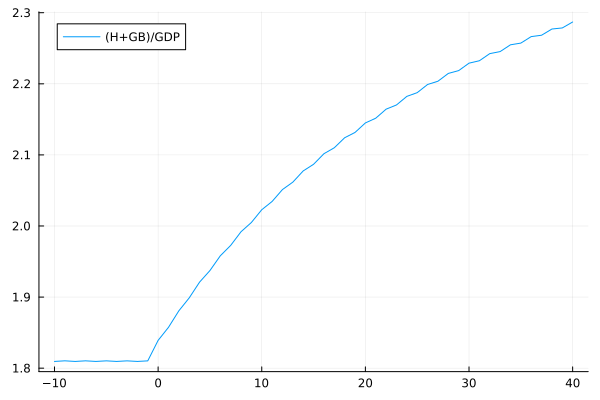

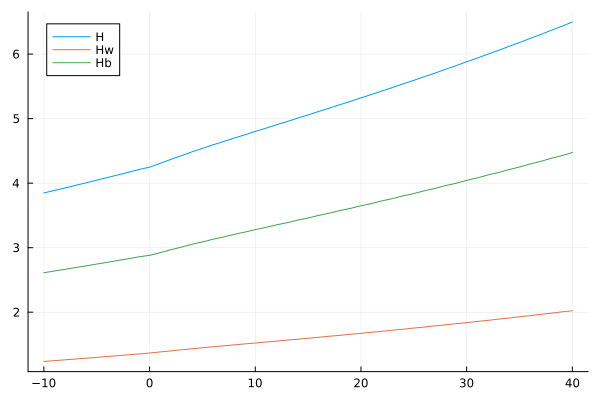

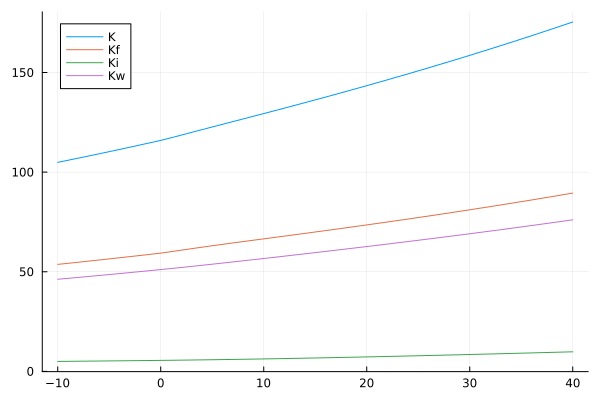

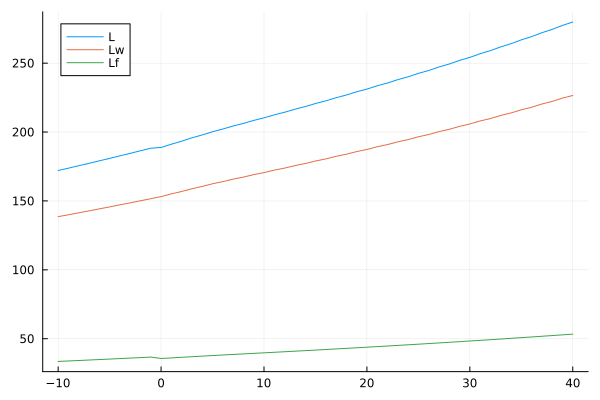

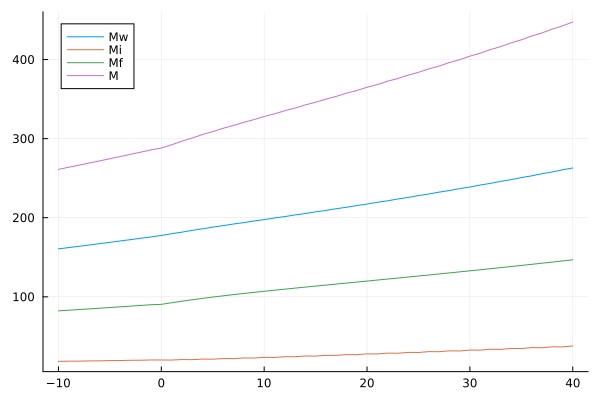

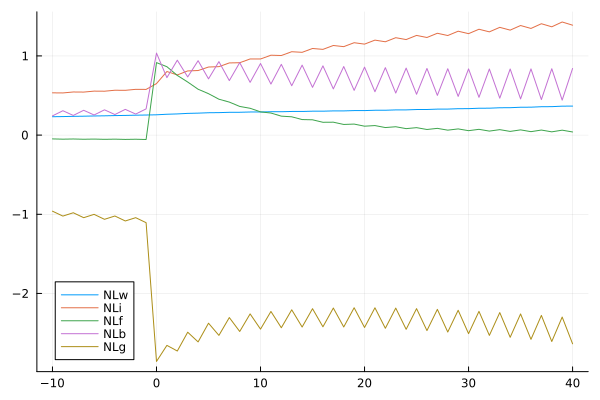

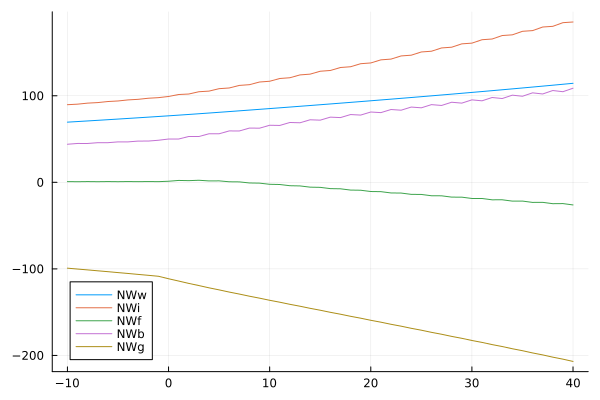

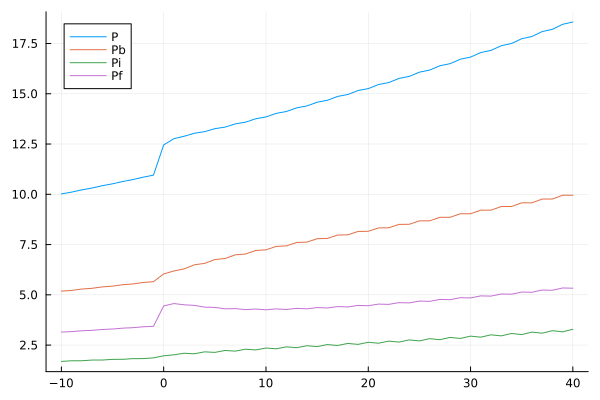

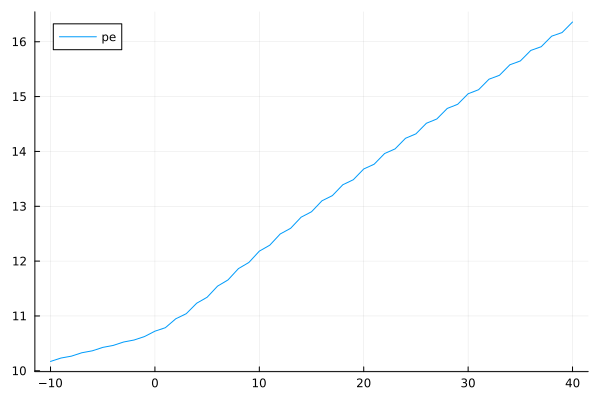

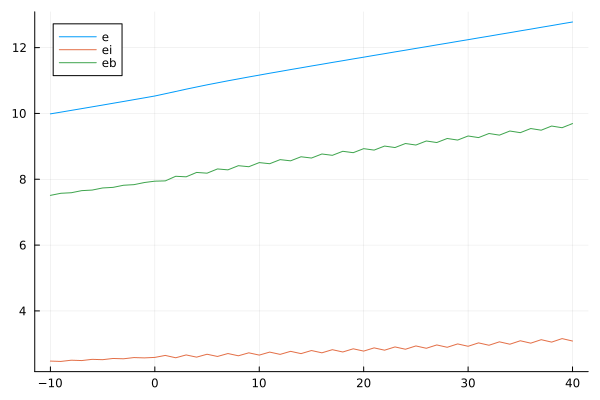

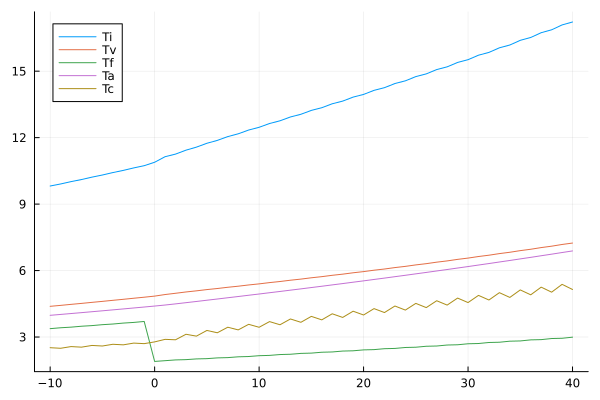

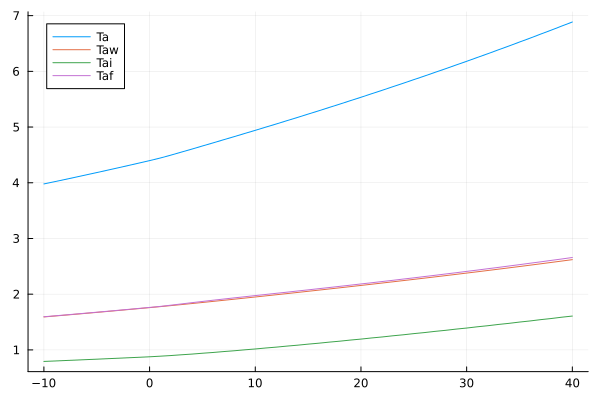

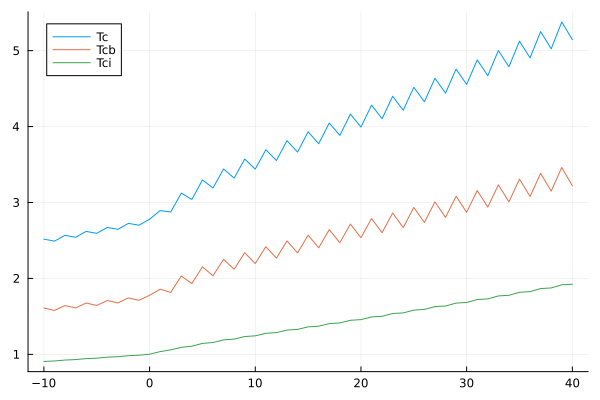

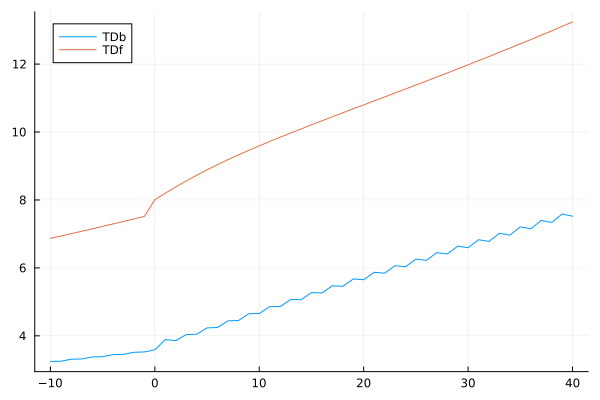

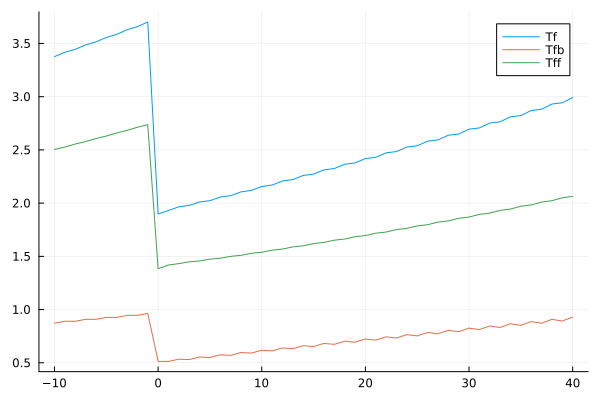

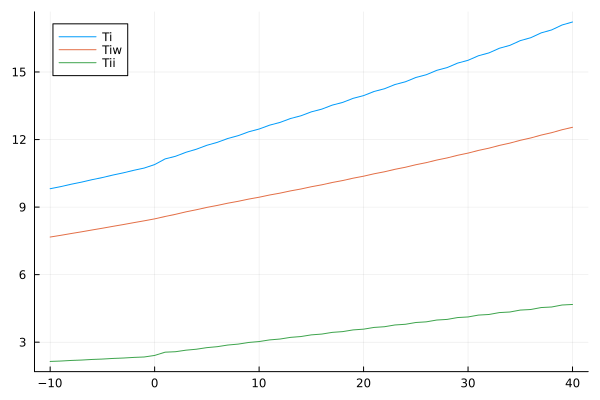

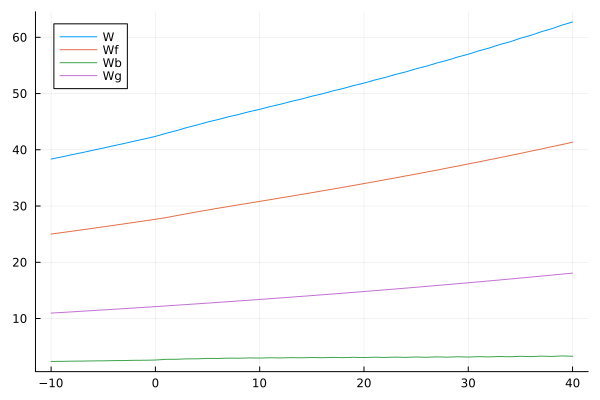

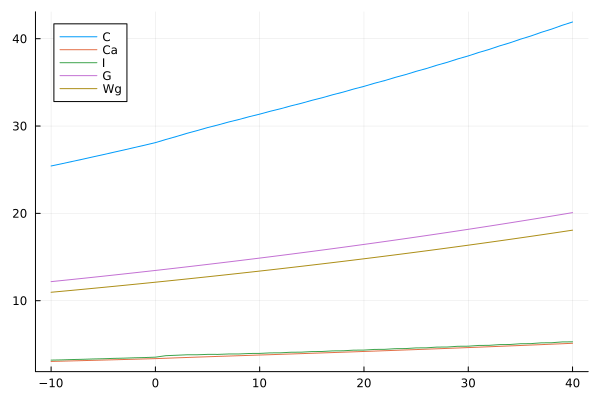

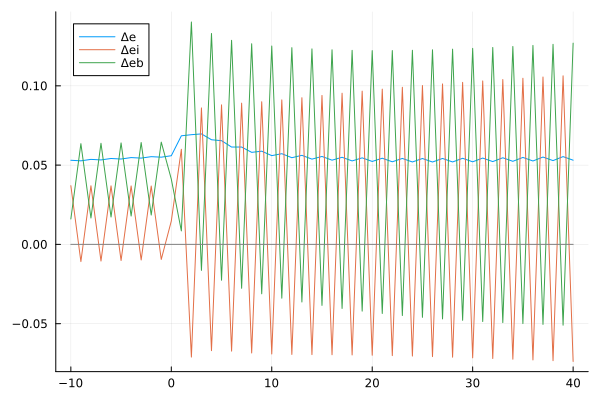

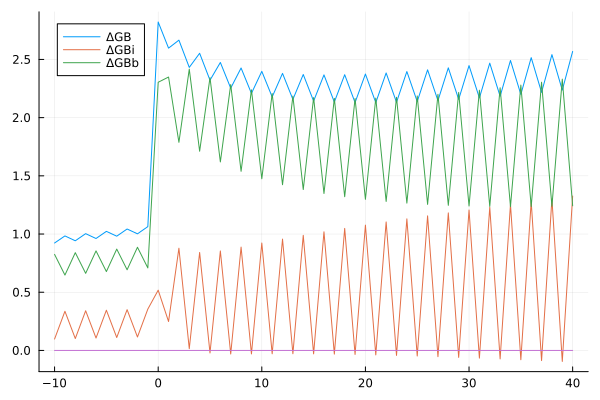

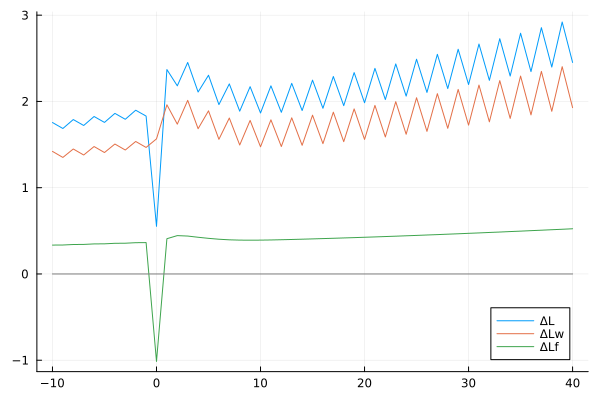

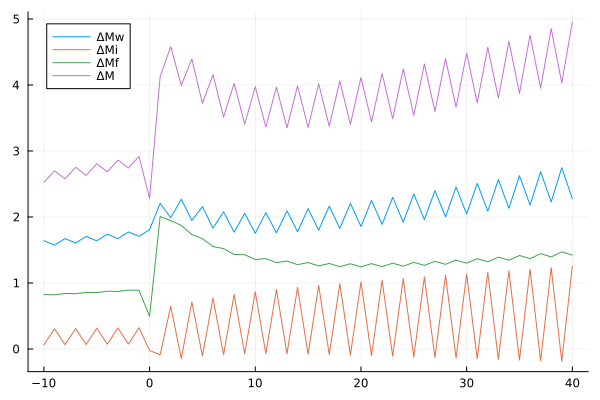

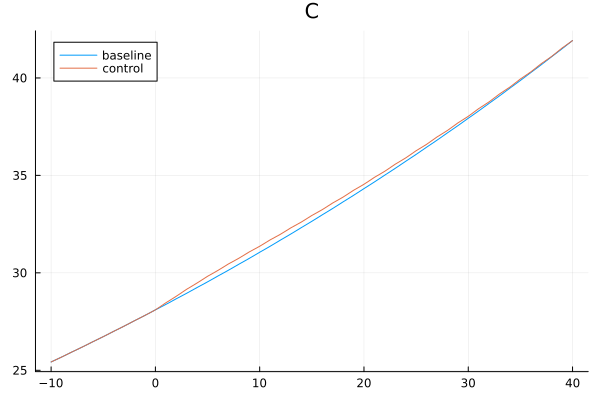

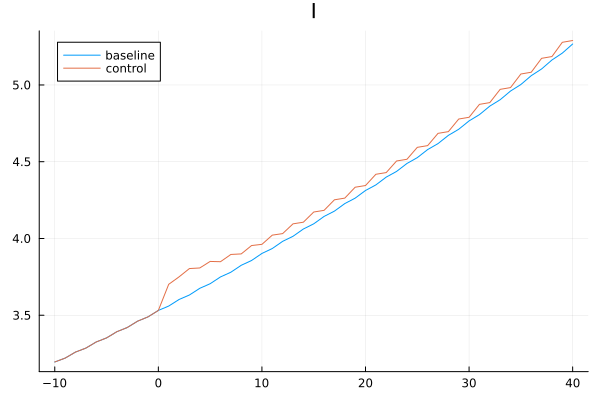

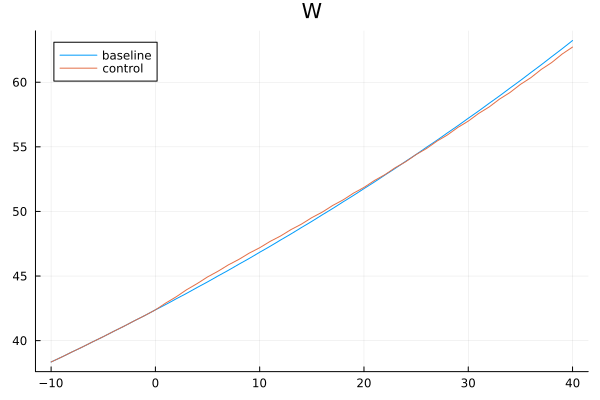

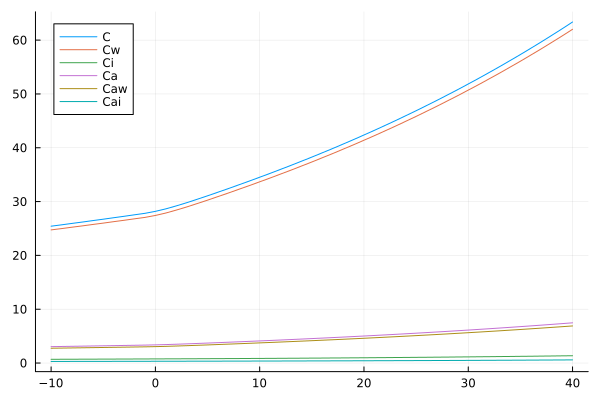

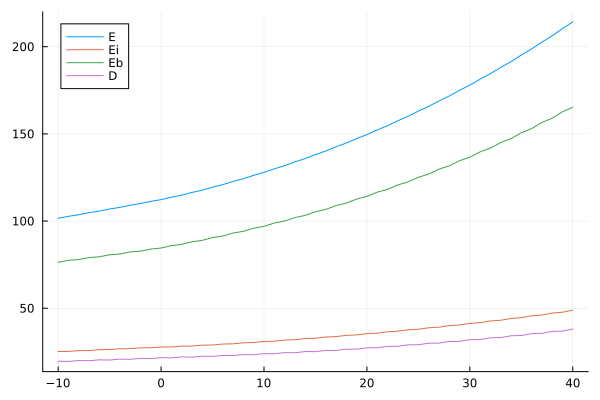

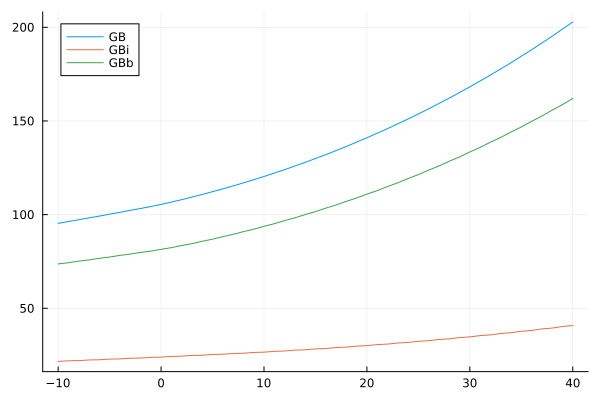

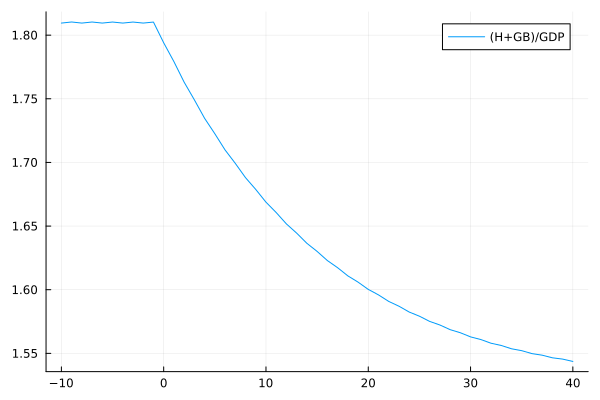

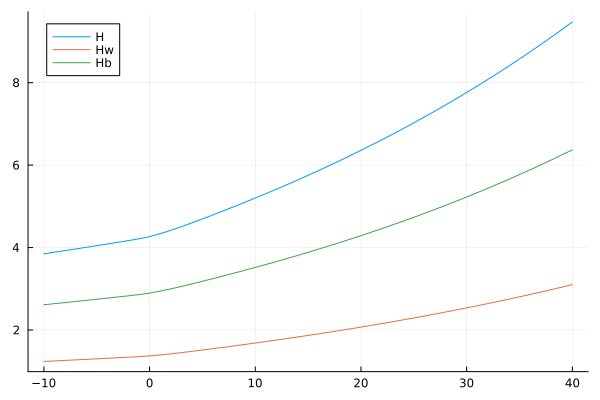

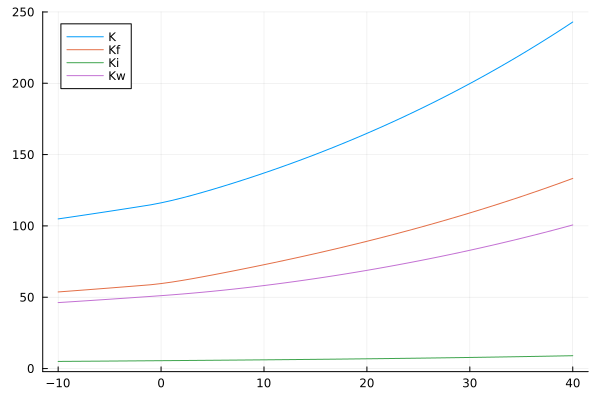

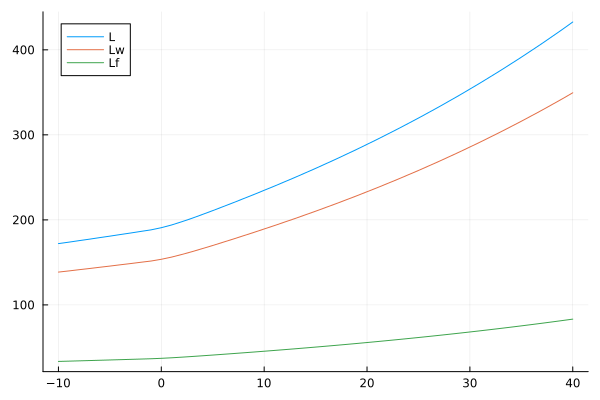

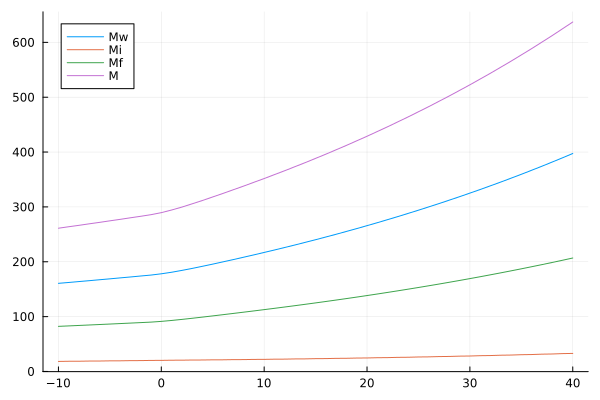

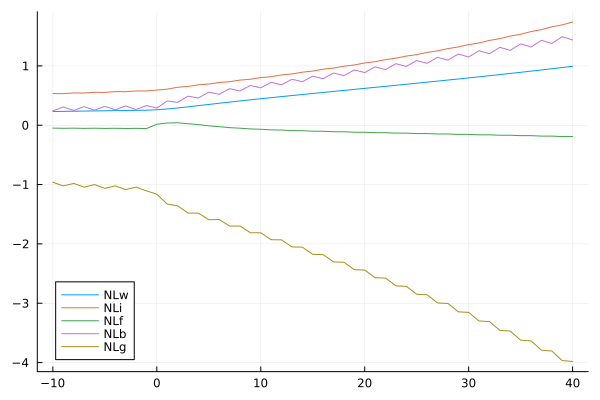

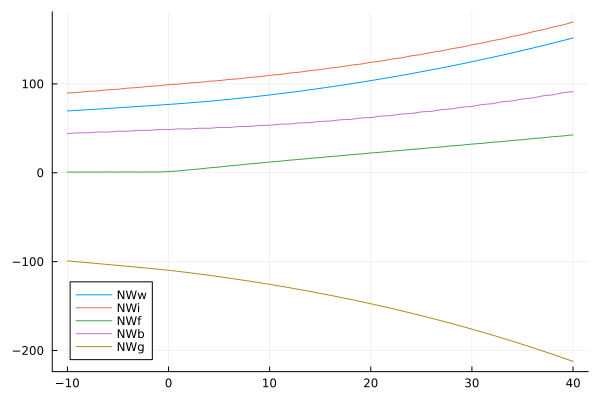

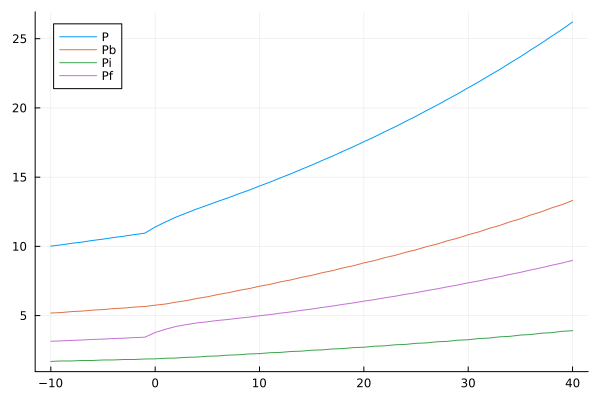

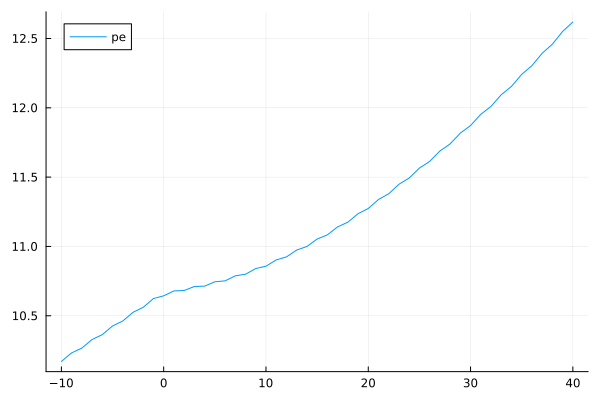

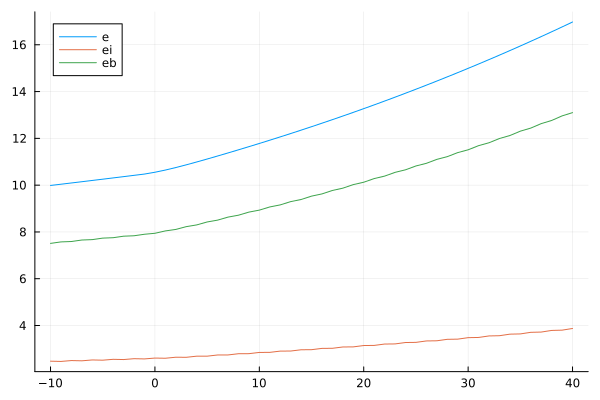

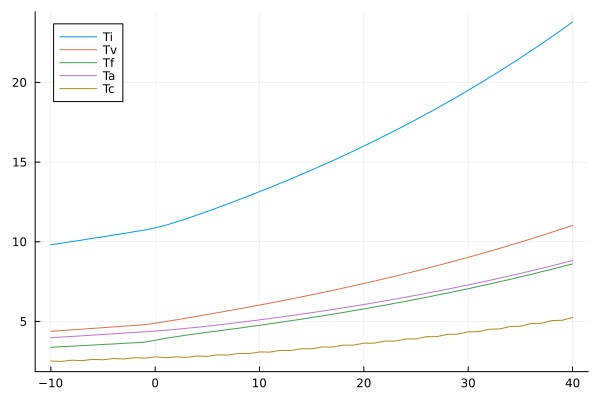

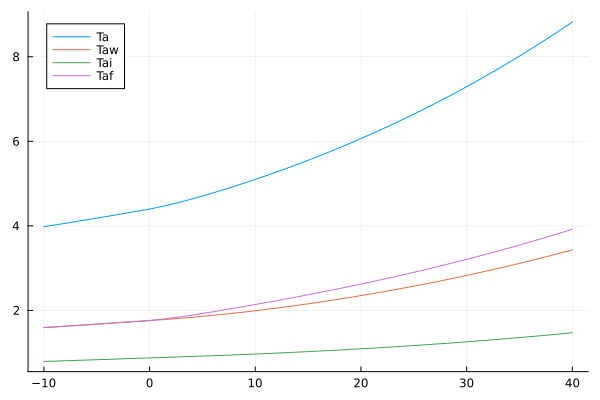

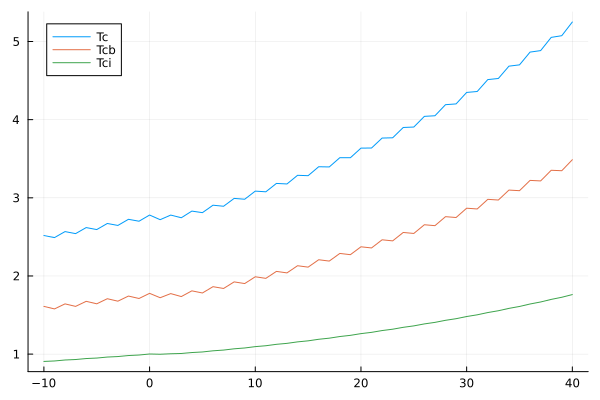

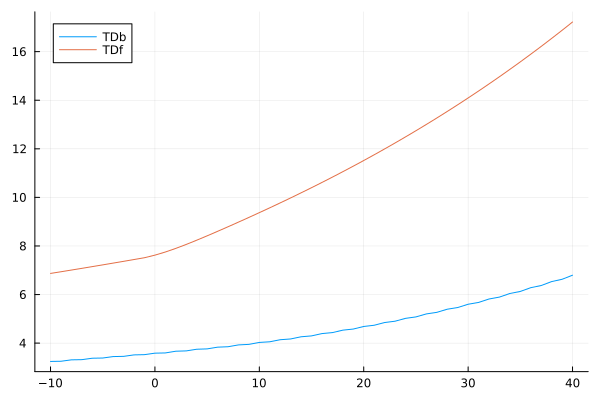

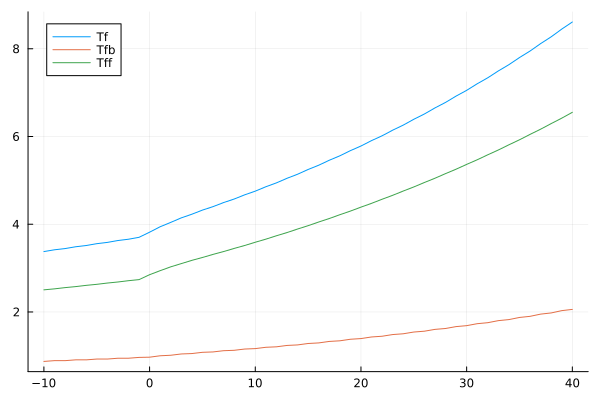

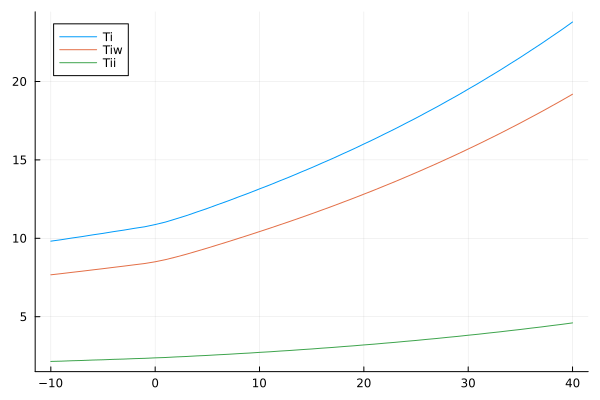

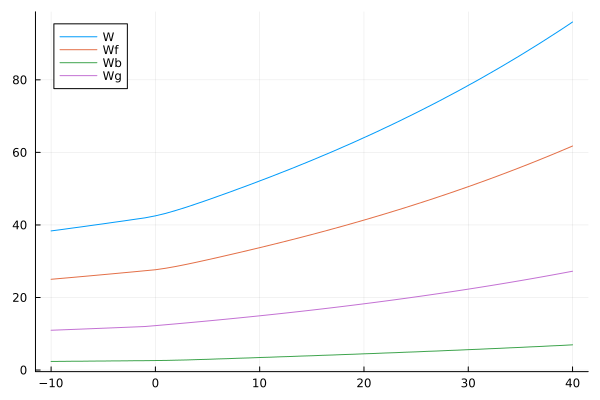

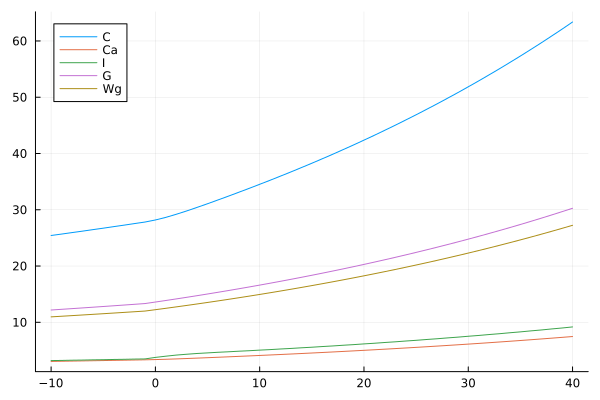

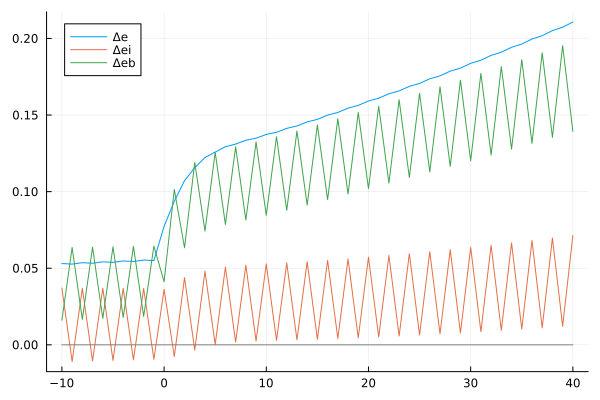

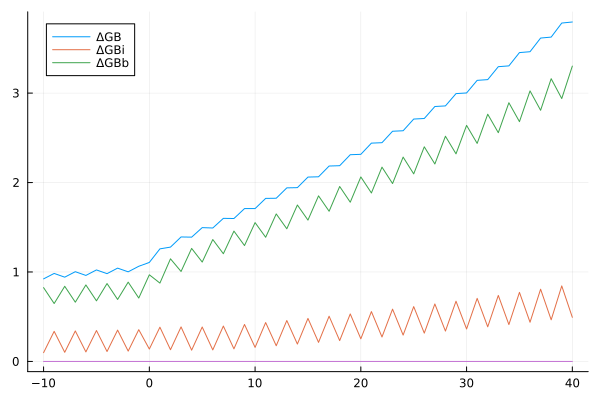

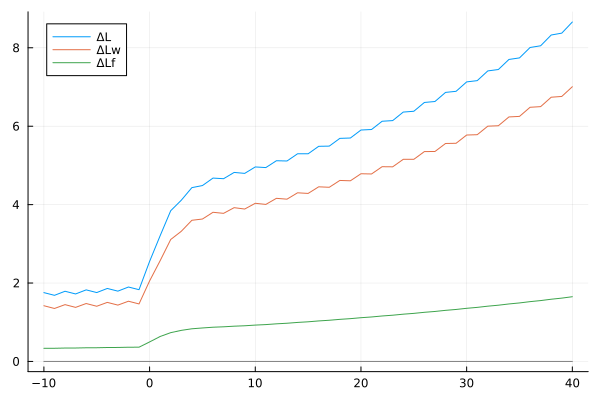

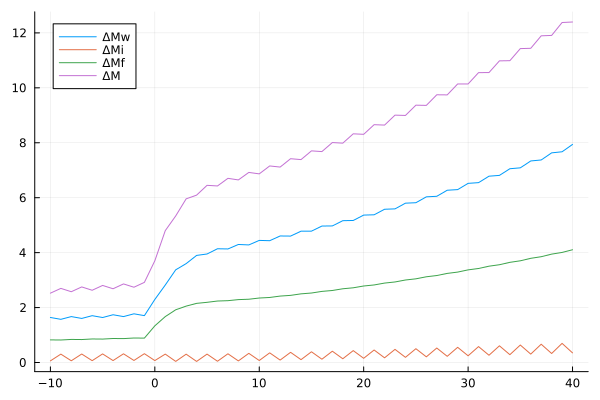

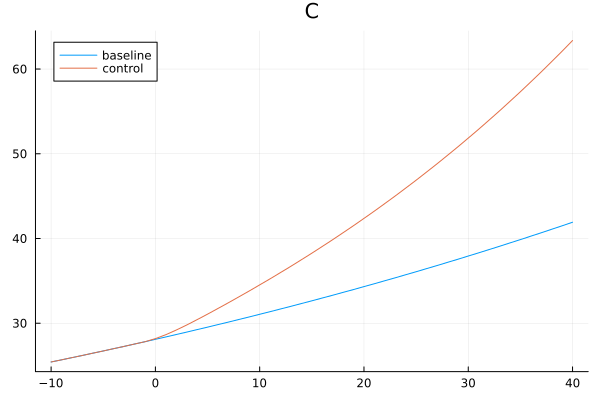

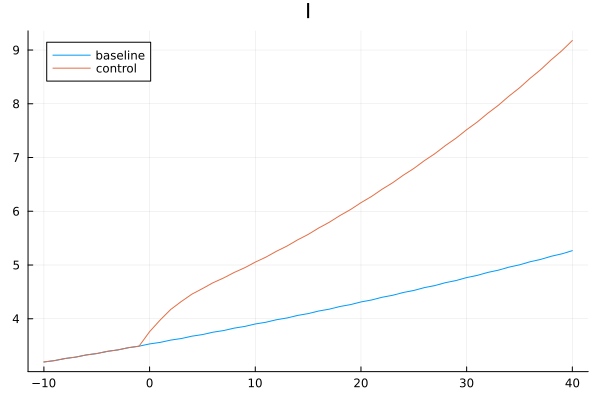

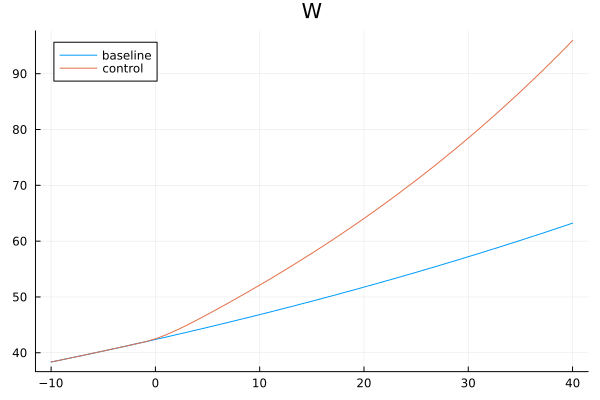

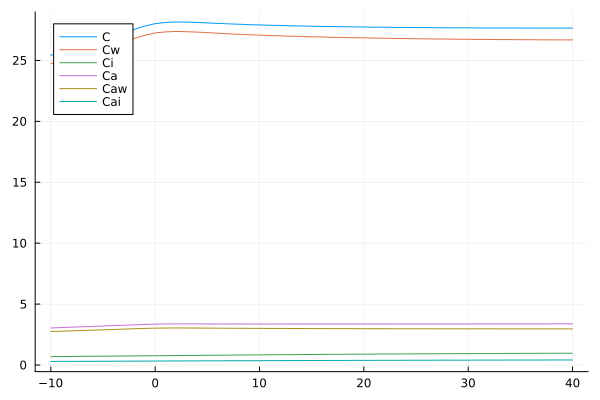

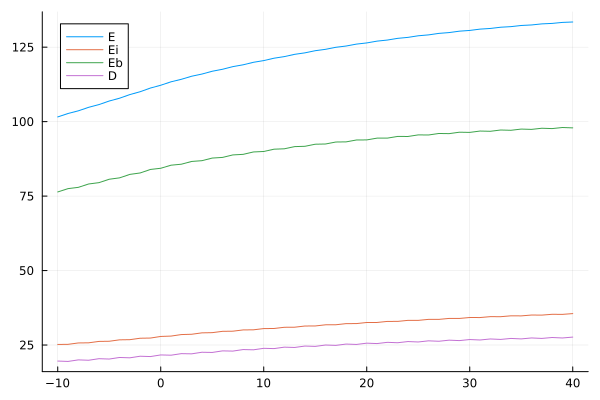

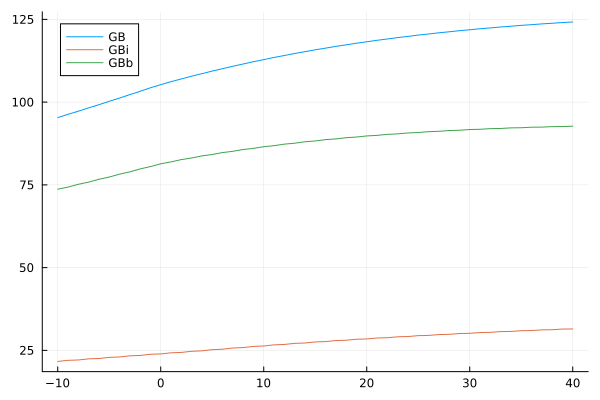

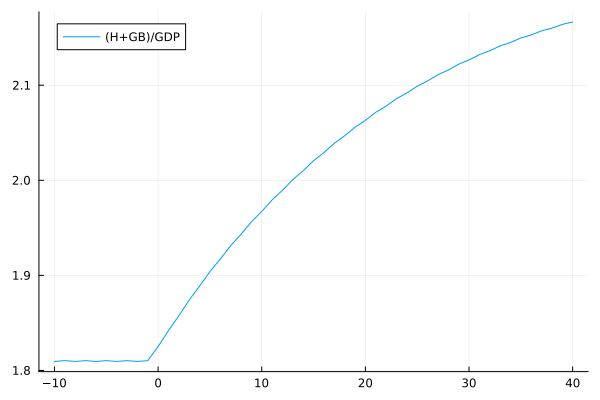

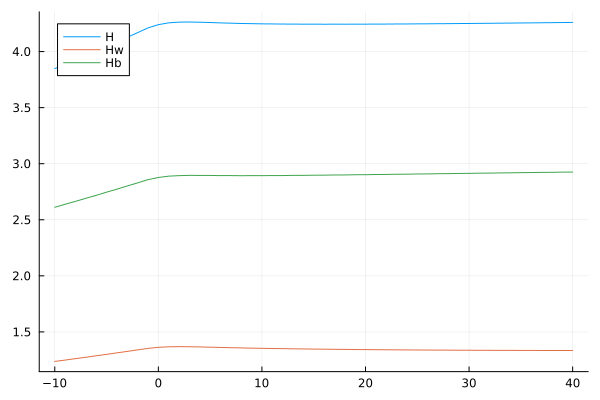

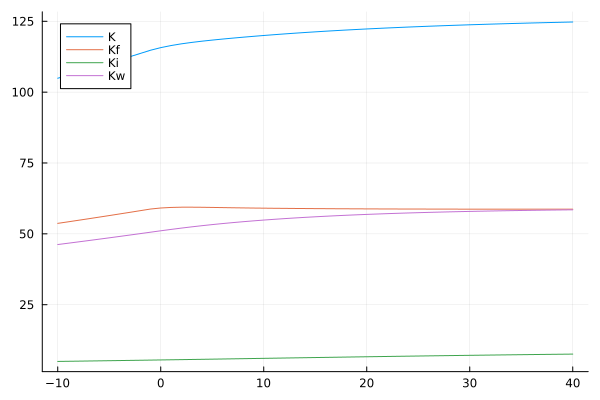

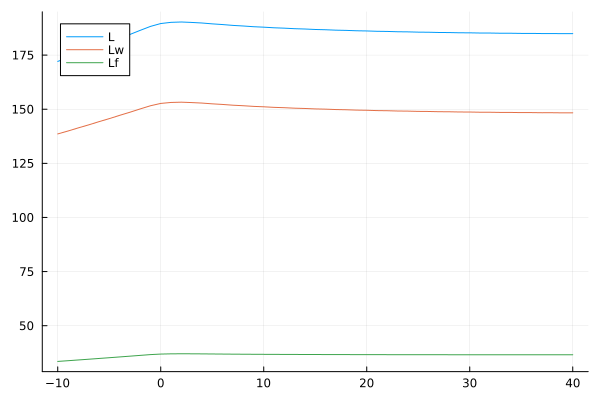

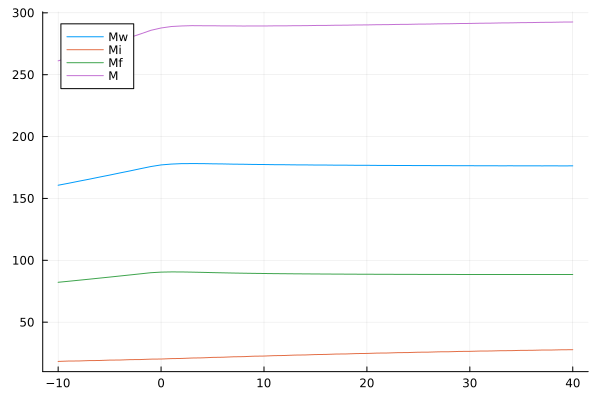

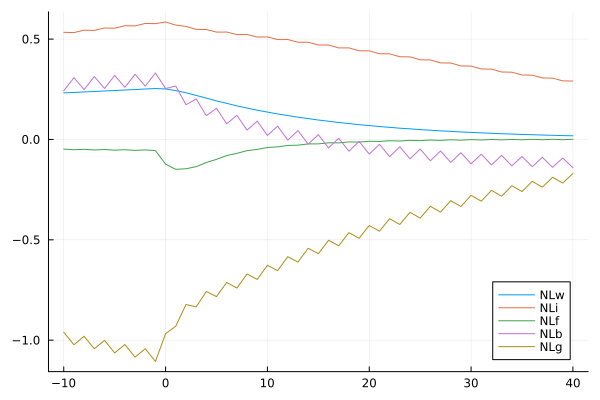

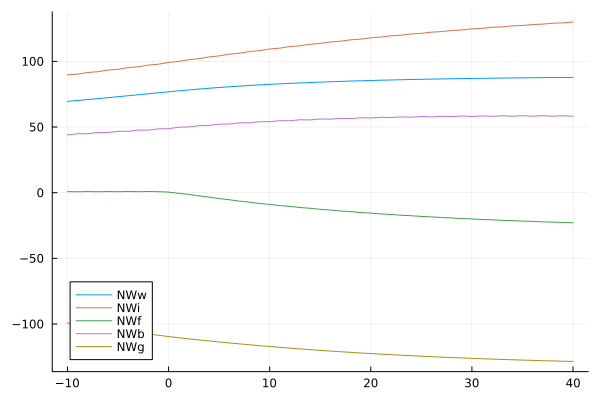

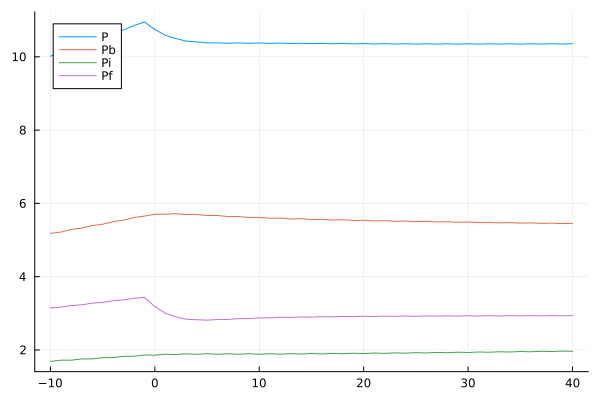

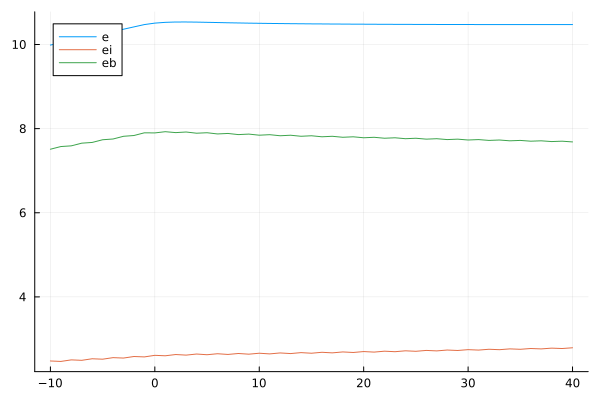

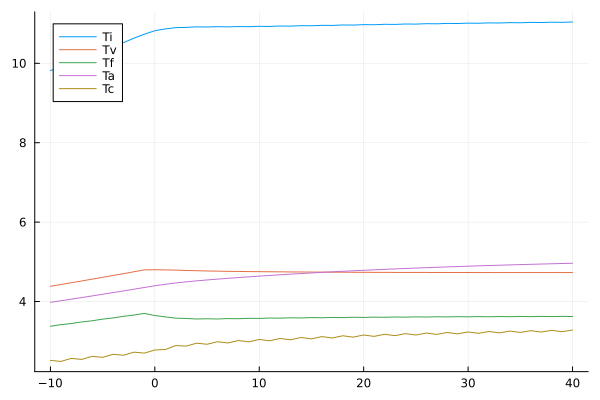

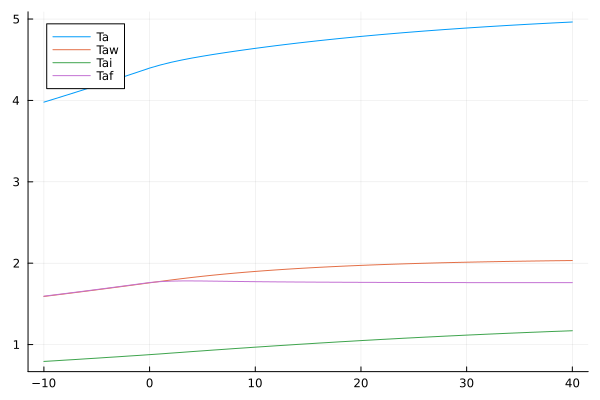

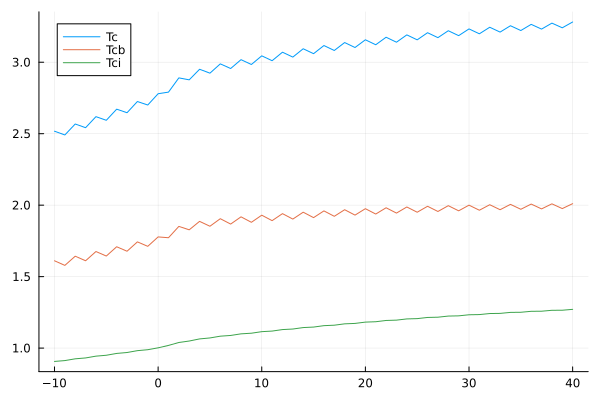

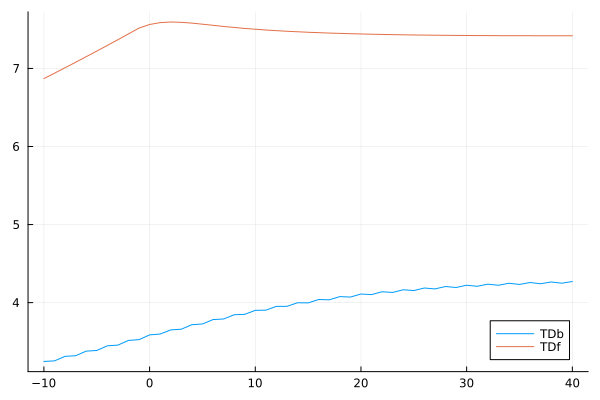

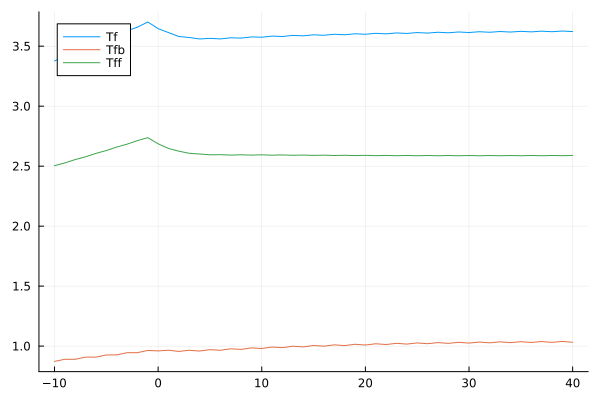

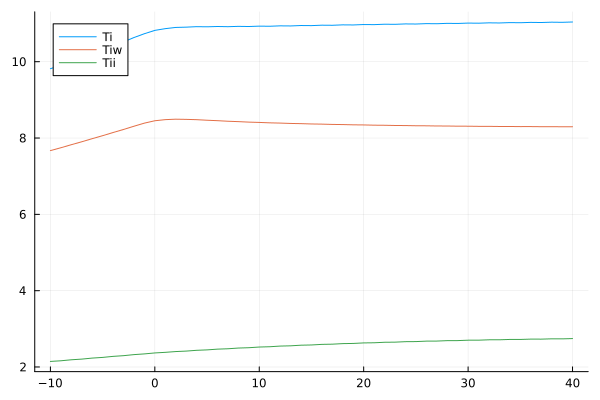

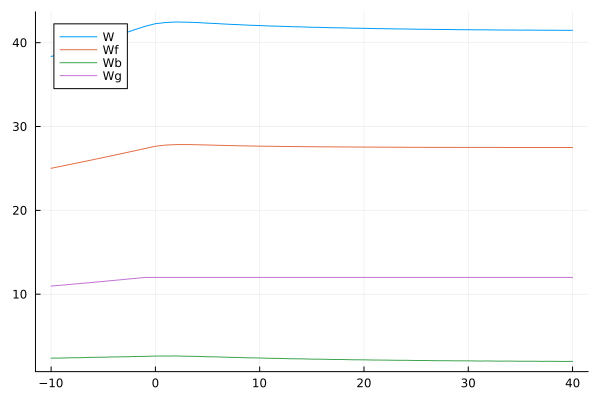

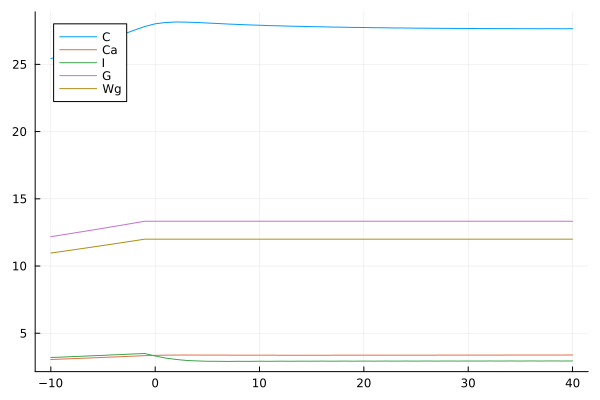

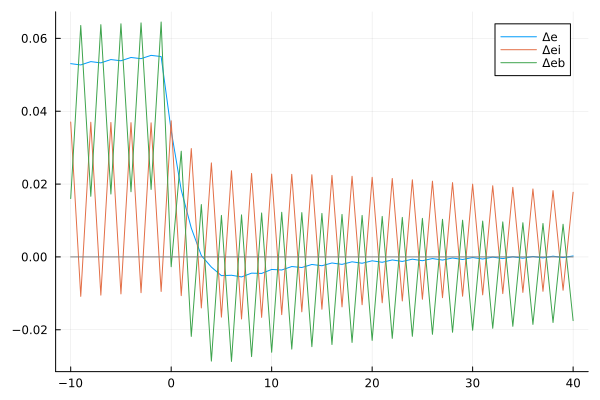

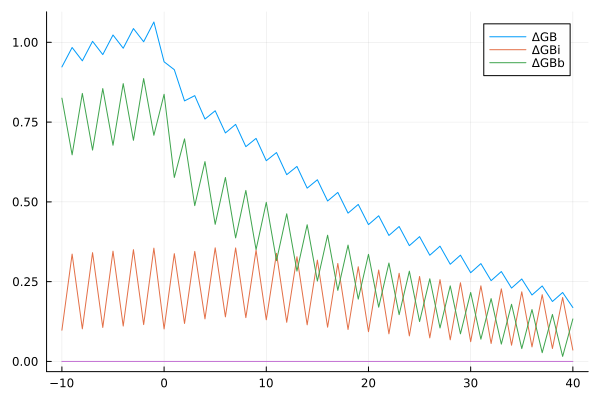

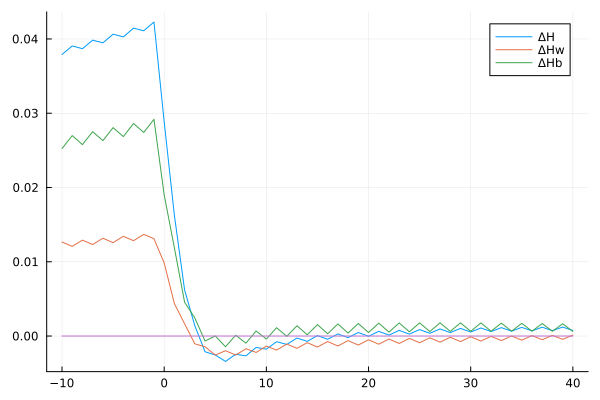

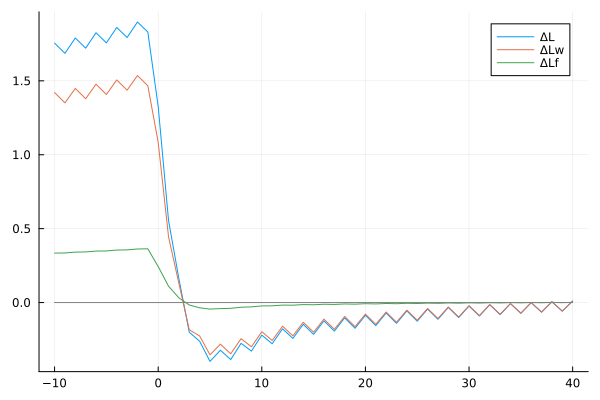

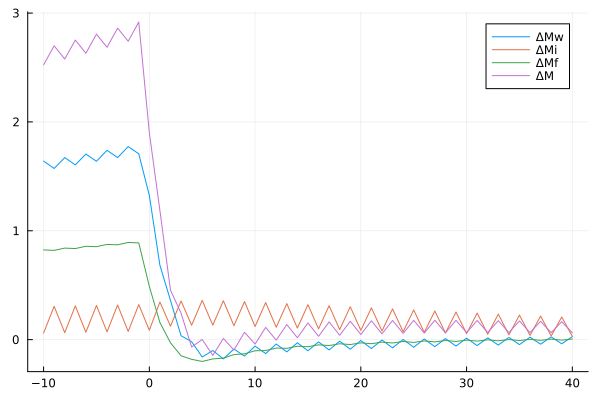

下に貼るグラフは、今回用いたモデルがどうふるまうかを示すものであって、現実もこうなるとは限らない。行動方程式がどの程度適切か、パラメータを計量経済学的に推定するとどうなるか、などを検討しつつ改善を重ね、その結果が現実とどの側面がどの程度整合するかを慎重に見極めなければならない。あと、物価を導入したりAB化したりするときが来れば、別のリポジトリで行う

下に貼るグラフは、のタイミングでパラメータを変更し、その後の影響をシミュレーションしている