何を主張する、誰のための記事か

この記事は、簿記のルールや性質を使って、「生産はバランスシート上でどのように表現されているか」「消費はバランスシート上でどのように表現されるか」「政府支出(政府最終消費支出と公的固定資本形成と公的在庫増加の合計)の増加が国民の生活水準を向上する理由」などに言及します。実に当たり前のことを述べるために、なぜわざわざ簿記を持ち出して?と感じるかもしれませんが、ご容赦ください。

複式簿記の基本の基本がわかる方に向けて書きます。具体的には、資産のプラス・資産のマイナス・負債のプラス・負債のマイナス・費用・収益を区別して計上できるならバッチリです。勘定項目をほとんど知らなくても問題ありません。私自身、その程度の知識しかありません。複式簿記がわからない方は、もしよければ、複式簿記の入門書で勉強してみてほしいです。資産と負債、費用と収益を区別して計上できれば十分です。その程度のレベルに到達するだけなら、さほど難しくありません。

バランスシートの恒等式

バランスシートでは、恒等式

金融資産+実物資産=金融負債+純資産

が成り立ちます。ミクロでもマクロでも成り立ちます。

実物資産は、インフラ・工場設備・オフィス設備・在庫・住宅・家電・自動車・特許・ソフトウェアなどをイメージすれば問題ないと思います。ちなみに、アメリカやEU圏などではどういう仕組みなのか知りませんが、日本の場合は、「硬貨」も実物資産に含まれます。

金融資産は、(銀行以外の主体にとっての)預金や、紙幣・株式・債権などです。私としては、株式を硬貨と同じ実物資産扱いにするか、株式会社にとっての資本金を負債扱いにするかして、物事をシンプルに考えられるようにしてほしかった、という気持ちが無きにしも非ず。まぁ、現場の試行錯誤の結果今の形になったのだろうから、一定の合理性はきっとあるんだと自分に言い聞かせています。

金融負債は金融資産と同時に誕生する

金融負債と金融資産の発生及び消失をめぐる、バランスシートの変化を表すと、このようになります。

金融資産と金融負債の発生及び消失

ただし、すべての勘定科目が同じ金額の時。

経済主体②が銀行で、「経済主体①にとっての金融資産」と「経済主体②にとっての金融負債」が預金の場合、これは信用創造・信用収縮と呼ばれます。信用創造以外にも、企業が社債を発行して金融機関がこれを買う場合などが含まれます。

新規株式発行は金融資産と純資産を生み出し、自社株買いは金融資産と純資産を消失させる

株式の新規発行と自社株買いをめぐる、バランスシートの変化を表すと、このようになります。

株式の新規発行と自社株買いをめぐるバランスシートの変化

ただし、すべての勘定科目が同じ金額の時。

新規株式発行がバランスシートを膨らませ、自社株買いがバランスシートを収縮させる様子です。株式会社があたかも銀行のように、信用創造に近いことをしている、とも解釈できなくもないですね。ただやはり、信用創造と株式発行は異なる性質を持つちます。つまり、

・株を使った取引はたいてい株式市場でしか起こらない(日常の支払いではほどんど使えない)し、

・現金に対して価格が変動するし、

・銀行融資のように負債とともに誕生する金融資産ではないし、

・バランスシートが膨らむのは株式会社だけ(銀行融資だと銀行のバランスシートも膨らむ)

のです。

株価の変化は、株を保有する経済主体の金融資産と純資産の金額を変化させる(時価会計)

株価変動をめぐる、バランスシートの変化を表すと、このようになります。

株価の変動がバランスシートに与える影響

()の中は金額を表します。

債権の価格の変動も、似たようなもんです。ここには書きませんが。

マクロでは、「金融負債」と「金融資産から株式を除いたもの」がバランスする

一万円札でキャンプファイヤーする輩などのイレギュラーを無視すると、マクロでは「金融負債」と「金融資産から株式を除いたもの」はバランスします。何しろ簿記上では、金融負債と金融資産は、同時に発生して同時に消えるのですから。代表的な例だと、借金したときに借方に預金、貸方に借入金が同時に発生し、返済したときに消える、といったところでしょうか。

マクロでは、実物資産と純資産がバランスする

・バランスシートの恒等式「金融資産+実物資産=金融負債+純資産」

・マクロでは「金融負債」と「金融資産から株式を除いたもの」がバランスする

ここから、マクロに考えると

金融資産+実物資産=金融負債+純資産

の「金融負債」と「金融資産から株式を除いたもの」が相殺して、

実物資産+株式=純資産

となります。言い換えると、マクロでは、実物資産と株式の合計が純資産とバランスすることがわかります。

純資産って具体的にどんなものでしたっけ?純資産と言えば、株式会社であれば資本金などが含まれてます。純資産に含まれるのは、いわば”財務諸表上の情報”です。金融資産や金融負債と同様に、「実体」*1はありません。あくまで情報です。

我々家計の生活を実際に豊かにするのは実物資産ですし、企業が生産活動をするときも実物資産を使います。金融資産を使ったやり取りも当然ありますが、我々の生活水準と直接関係するのは、「実体」がある実物資産です。

金融資産は、それ自体が生活を豊かにしてくれるわけではありません。「いくら金持ってたって、使わなきゃ意味ない」ですから。

私たちの生活水準は、実物資産と費用の一部で決まっている

実物資産を生活感のある言い方に変換すると、お金以外の所有物といったところでしょうか。厳密には違いますが、言いたいことは分かりますよね?

ホームレスよりマイホームを持っている方が生活水準は高いといえます。実物資産が生活水準を作っているのです*2。マイホームは無いけどタワマンに住んでるぞ(ドヤァ)みたいなのは、家賃という費用によってその生活水準を達成しているわけです。拝金主義の世の中で生きていると、「収入が多い≒生活が豊か」みたいな感覚になりがちですが、冷静に考えると、「収入が多い→支出が多い→生活が豊か」なんですよね。

ただ、全ての費用が生活水準を維持・向上するわけではありません。例えば社会保険料や○○税は、生活を豊かにしてくれません。実物資産の場合も同様です。「バランスシートには載るけどほったらかしの実物資産」も存在することでしょう。

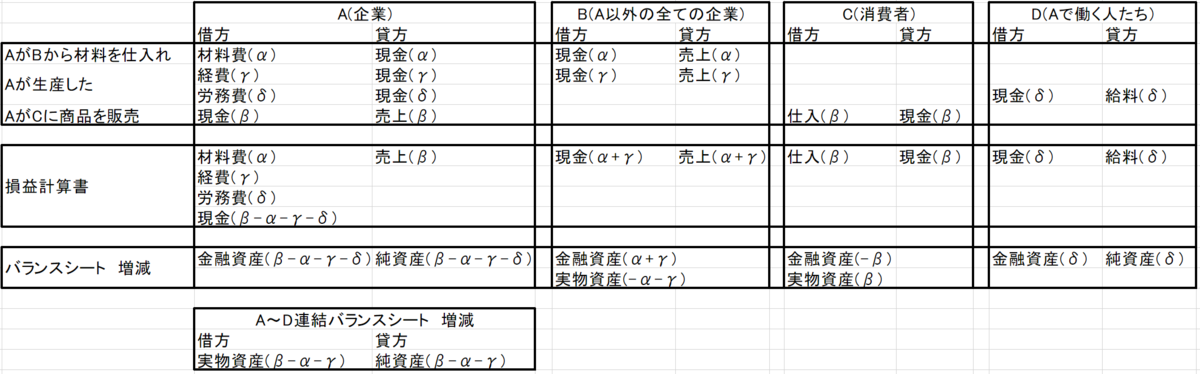

生産活動とは、付加価値の創造であり、実物資産と純資産を増加させる

付加価値は生産活動によって生まれます。生産とは、マクロで見たときの実物資産の増加であり、マクロで見たときの純資産の増加でもあります。当たり前に聞こえる内容かもしれませんが、敢えて、ここで簿記との対応関係をおさらいしておきます。

生産活動が純資産と実物資産を増やすことの簿記っぽい表現

簡単のために、支払いはすべて現金で行われたことにします。また、α, β, γ, δ は金額を表します。

マクロでみると、A~Dを合わせたバランスシートは、実物資産と純資産の増加を示します(ただし、β-α‐γ>0 の場合)。

仮に β-α‐γ<0 だったときは、Aの生産活動が実物資産を減らしたということになります。消費者にとっては、Aは欲しいものを提供してくれる企業ですが、マクロでみると実物資産は減っています。簿記に現れる「実物資産」の額面は必ずしも生活水準の指標にはならないことが、理解できると思います。

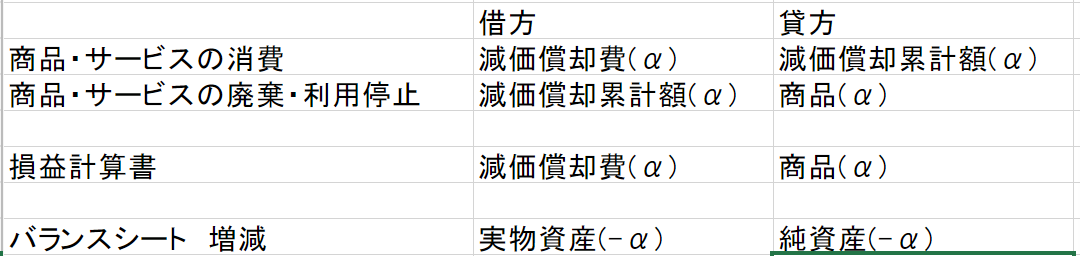

消費とは、付加価値を減らす作業でもある

大したことは言っていませんが、言い回しが難しい。簿記との対応関係を見ておきます。

消費が実物資産と純資産を減らすことを表す、簿記的表現

消費こそが、資産・負債・純資産・費用・収益の概念を作る

消費と生産はニコイチの概念です。消費があるから生産できる、生産があるから消費できる。ここまでは文句ないですね?

生産とは何ですか?それは、付加価値をつけるための活動であり、実物資産を増やす活動であり、純資産を増やす活動でもあります。金融資産と金融負債は、究極的には実物資産との交換に紐づいています。費用は実物資産の消費で発生するし、収益は誰かの費用です。

消費こそが、資産・負債・純資産・費用・収益の概念を作るのです。

GDP=生産された付加価値の合計を表そうとする指標

GDP(国内総生産)は、「生産された付加価値の合計」を表現しようとしてつくられた指標です。。国内での生産活動の一番最初と消費段階を比べて、合計でどれだけの付加価値額があるか を見ようとします。まあ、GDP統計自体、生産された付加価値の合計を表す指標として、多くの課題を抱えていることは確かです。

GDPの対象になる取引を、”実体経済”と呼ぶこともあるようです。実体経済以外の取引(債券や株などの金融資産の売買)は、”金融経済”と呼ばれたり。まあ、両方とも、ふわっとした定義で使われる場合がほとんどですけど。私もよくわかってません。

政府が支出すると、実物資産と純資産が増える

まずはこちらの図をご覧ください。この図は、政府が発注&支出し民間が受注する際の、バランスシートの変化を示したものです。付加価値を作る仕事 (別の言い方をすると、GDPに含まれる仕事) を想定しており、債券の購入などは想定していません。

(こちらの記事の、図1.1と同じものです。①政府から受注した企業だけの収益ではなく、その企業が原材料を購入した企業など、サプライチェーンの全ての民間企業をまとめて考えていること②簡単のために、民間企業の活動の費用で、国営公営のサービスを使わないという仮定していること に注意してください。)

政府の支出は、政府の借方に「資産と費用」、政府の貸方に「日銀当座預金」を発生させます。ここで、政府の貸方に発生する「日銀当座預金」は資産のマイナスです。資産を切り崩して、別の資産あるいは費用になった、ということです。

政府の借方に発生した「資産と費用」はいったい何を意味するのでしょうか。政府の借方に発生する資産とは、例えば新しい道路や橋、新しいダムや防波堤、国立○○の建物などです。生産したサービスそのものでもあります。普通これらは実物資産であり、国民の生活水準を向上します。政府の借方に発生した費用とは、例えば公共事業を請け負った企業の従業員の給料や、医療費の補助・年金・研究開発費や公務員の給料などでしょうか。全額ではないものの、全体的に見れば政府の費用は国民の生活水準を維持・向上します。

政府の支出は、市中銀行を除く民間企業の総和の借方に「預金」、貸方に「収益」を発生させます。要は儲かるのです。

民間企業の儲けは、税金分を除き、いずれ誰かの家計の収益になります。家計の収益は費用・金融資産・実物資産になります。収益のほとんどが金融資産のままになる可能性はもちろんあります。費用または実物資産になった場合は、生活水準を維持・向上します。

マクロでは、実物資産と純資産はバランスします。そして、政府の支出はその一部が政府のバランスシートに実物資産を作ります。政府の支出によって実物資産が増えたのなら、純資産も同時に増えているはずです。政府の支出に伴って発生する純資産とは何か?それは、市中銀行を除く民間企業の「収益」から政府の「費用」を差し引いた部分です。

ただ、気を付けなくてはならないのは、実物資産の金額の大きさは、効用と比例するものではないということです。あくまで政府は公共のために働くという建前ですから、金額を気にするよりも、国民の生活水準向上の役に立つものをつくることが大切です。

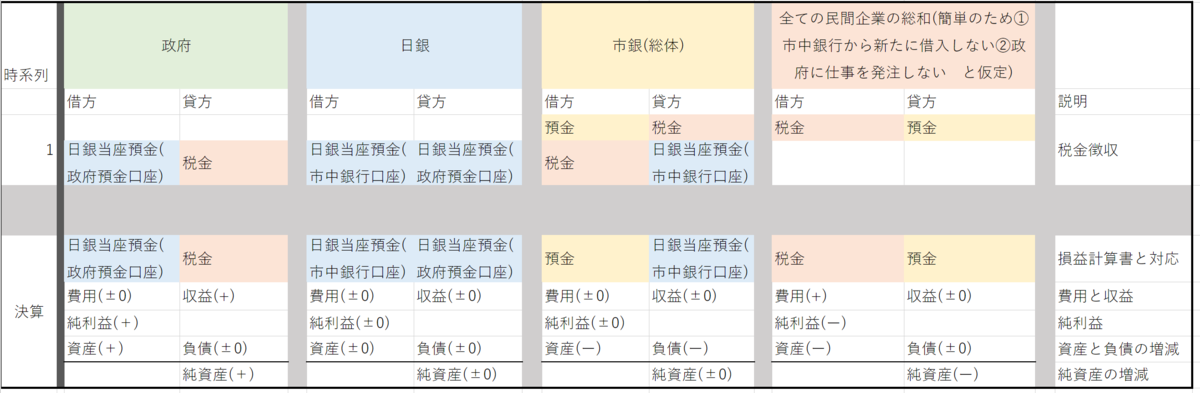

政府の徴税は民間の金融資産を減らす

こちらの図をご覧ください。この図は、政府が税金を徴収する際の、バランスシートの変化を示したものです。

(こちらの記事の、図1.2と同じものです。①政府から受注した企業だけの収益ではなく、その企業が原材料を購入した企業など、サプライチェーンの全ての民間企業をまとめて考えていること②簡単のために、民間企業の活動の費用で、国営公営のサービスを使わないという仮定していること に注意してください。)

税金の徴収は、政府の借方に「日銀当座預金」、政府の貸方に「税金」を発生させます。ここで、政府の貸方に発生する「税金」は収益です。政府は実物資産も費用も増やしていませんから、国民の生活に寄与していません。

税金の徴収は、市中銀行を除く民間企業の総和の借方に「税金」、貸方に「預金」を発生させます。借方の「税金」は、生活水準を向上しない部類の費用です。

結果、税金の徴収は、国民の生活水準に寄与しません。実物資産の増減は無く、生活水準を維持・向上しない類の費用だけが発生します。

費用分=税金分 の金融資産が民間企業から消え、同額の金融資産が政府に発生します。マクロで見れば、金融資産も増減がありません。(マクロでの、純資産と実物資産のバランスが再現されます。)

実物資産は減らなかった。特に害はない。一見そのように感じますが、実はそうでもありません。すべての場面で当てはまるわけではないですが、一般に、家計の金融資産の減少は、将来にわたって消費を減らす傾向にあります。

消費が減れば、生産活動する理由が弱くなります。消費が減れば、生産される付加価値の総量が少なくなります。これは、実物資産の蓄積が抑制されることを意味します。

だからと言って、税金は無い方が良いというわけではありません。税金の存在意義については、MMTで詳しく議論されています。また、こちらの記事で簡潔にまとめてくださった方もいらっしゃいます。

政府の財政赤字は、民間部門または海外部門の純収益を生み出します。純収益の増加は支出の増加を促す要因の一つです。また、政府支出はGDPの一部であり、

政府支出の増加→GDPに加算されるサービスのやり取りの増加

です。

「政府支出」と「GDP」の関係を、「政府支出ー税収」と「GDP」の関係よりも重視するのは、政府支出の一部が実物資産を生み出すのに対し、徴税が実物資産を増減しないから、ではないでしょうか?

知らんけど。

実物資産の増加が、生産力(またの名を供給力)を増加させる

もしも、舗装された広い道路が無かったら。もしも人類が電力を使えなかったら。もしも水道が整備されていなかったら。我々は今と同じ生産力を持った社会をつくれたでしょうか?代替手段があれば話は別ですが、基本的にはあり得ないですよね?どんなに知識や能力がある人間であっても、すでにある実物資産なしでは、現代のサービスの生産力の再現はほぼ不可能です。

実物資産の蓄積は、間違いなく生産力を増加させます。そして前述の通り、政府の支出は、その一部が実物資産を増やします。もちろん、民間企業の需要も、実物資産を増やします。

ちなみに、「資本主義」という言葉はまさにこの現象を前提としたイデオロギーです。資本主義における資本とは、生産に必要なリソースのことで、知識や設備や人材や資源などのことです。生産に必要なリソース=資本を大事にすることで、労働者一人当たりの生産力を増やしていこうという考え方こそ、資本主義と言えると思います。

政府の支出は民間の需要も増やす

政府の赤字は民間の黒字です。政府支出はそれ自体が需要であると同時に、政府支出によって収入を得た民間部門が支出を増やします。なにしろ、「人間の欲望に際限は無い」のです。

庶民が金持ちになれば消費は増えます。一方で、よく聞くことの一つに、「ある程度以上の収入になると、消費は増えなくなる」という話があります。なぜだか分かりますか?大金叩いてでも欲しい魅力的なサービスが、それ以上無いからですね。なぜ魅力的なサービスが無いのか?考えられそうな理由は

「金持ちの割合が少ないと、いかに金持ち相手のサービスと言えども、ビジネスとして採算が取れない」

「技術的・生産力的に考えて無理」

といったところでしょうか。なぜこの2つが考えられそうなのかというと、歴史がそれを示しているからです。現代日本人の中流階級は、中世ヨーロッパの貴族・王族よりも豊かな暮らしをしているといわれています。中世の金持ちは、いくら金を持っていても現代の日本人より貧しかったのです。なぜ現代の日本人の方が(少なくとも物質的に)豊かな暮らしができるのかというと

「生産力が上がったおかげで、購買力を基準にして考えた時、みんなが金持ちになった」

「技術やインフラへの投資の蓄積の成果として、実物資産が量・質ともに向上し、人材さえあればより良いサービスの生産が可能になった」

からでしょう。私にはそれ以外の理由が考えられません。

政府支出の増加が国民の生活水準を向上する理由

・政府の支出の一部は実物資産を増やす

・実物資産の増加(例えば道路整備)が生産力を高める

・政府の支出は民間の収入を増やし、間接的に民間の支出も増やす

この3点を抑えると、「政府支出の増加が国民の生活水準を向上する理由」が分かります。政府は、国内の需要と供給力を伸ばすために自身の支出を使うことができるのです。また、技術や科学への投資も、その多くが政府の仕事であり、長期的には供給力の増加と生活水準の向上に寄与します。

少しでも素早く実物資産を増やすにはどうすれば?

少しでも素早く民間の需要を増やすにはどうすれば?

政府が必要と思われるところに渋らずに支出し、実物資産を蓄積&費用を増加し、民間の需要と供給力を増やせば良いのです。問題が発生しない範囲において、できるだけ支出を増やせばよいのです。どんなときに問題が発生するのでしょうか?それは、「需要が供給力に対して大きすぎて、政府が支出を増やすと民間へのサービスの供給が不足する場合」です。そのような場合には、政府が支出を減らしたり、所得増税によって民間の支出を抑えるなど、時と場合に応じた対応が必要になります。

政府の支出に対する制約

こちらの記事で主張する通り、日本の政府は、国債を発行することによって、何もないところから支出を増やすことができます。政府の支出が多すぎて問題になるのは、需要が供給を大きく上回るときです。モノ・サービス不足ゆえに、高インフレになったり、生産者が極度の人手不足に陥ったりします。

政府の支出の制約は生産力です。政府と民間の需要が生産力を大きく上回ると、民間が欲しいものを買えなるからです。

時間とともに実物資産を蓄積し、人材が育ち、投資の成果が表れると、生産力(供給力と言い換えても良い)は上昇します。そうすれば、政府の支出をさらに増やしつつ、民間の需要も増やせるようになります。実物資産の蓄積が加速→生産力の向上が加速→需要の拡大を加速できるようになる。需要の拡大を加速→実物資産に蓄積がさらに加速→...............

結果的に、経済成長する国は、GDPを指数関数的に伸ばしてきました(前期の何倍ずつ増加すると、それは指数関数的な増加になります)。なぜ指数関数的な拡大が起こったのかについては、複雑系の科学などから、一定の説明を試みる動きがありますが、厳密な理由はまだ誰も知らないといったところではないでしょうか。

最後に

政府支出の増加がGDPを拡大する理由の一端を説明してきました。ですが、以上の内容をもって、ソ連のような計画経済が良いと言うつもりは全くありません。民間部門に任せて市場競争を強く取り入れた方が良い分野と、政府主導の公共事業の方が良い分野が、それぞれ存在する、というだけの話です。私自身は、政府が全て仕切るのも、政府が何もしないのも、どちらもよくないと思っています。

最後にGDPという指標そのものにケチをつけておきます。GDPには、家事や費用の発生しないボランティア活動などが含まれません。家事が下手な家庭と家事上手な家庭の間に、生活水準に違いは無いのでしょうか?多分違いますよね。加えて、同じ実質GDPであっても、高品質なサービスがやり取りされている場合と低品質なサービスがやり取りされている場合とでは、生活水準に差があります。そもそも、価値と価格は比例しませんし、価格という一元的な指標で価値を表現できるはずがありませんから、GDPを生活水準の指標として使うのはいかがなものか?という思いもあります。

一人当たりのGDPは、あくまで「マシな指標」であって、正確に生活水準を表現しているわけではありません。

世界は、一言で説明できるほどシンプルではないのです。残念。

関連記事

rokabonatttsu.hatenablog.com

rokabonatttsu.hatenablog.com